转自:EarlETF

之前介绍过刚刚有 ETF 跟踪的上证国企红利指数,就有读者留言,希望将其与去年大热的央企股东回报比较一下。

的确,央国企+红利,这是当下两大热门主题的“叠 buff”,关注者甚多。

当然,在这个赛道下,其实还有中证国企红利、中证央企红利等一批傻傻分不清楚的指数,就一并对比下。

3 老 1 新

目前,就我筛选下来,有基金跟踪的央国企红利指数,大体是下面四只,其中三只是 2012 年同时发布的老指数,而央企股东回报则是 2022 年发布的新指数。

虽然央企股东回报是新秀,但毕竟也是 2023 年国新央企指数三连发中的一环,得到了大量指数公司的追捧,所以无论是 ETF 数量还是算上联接,反而是数量最多,规模最大的。

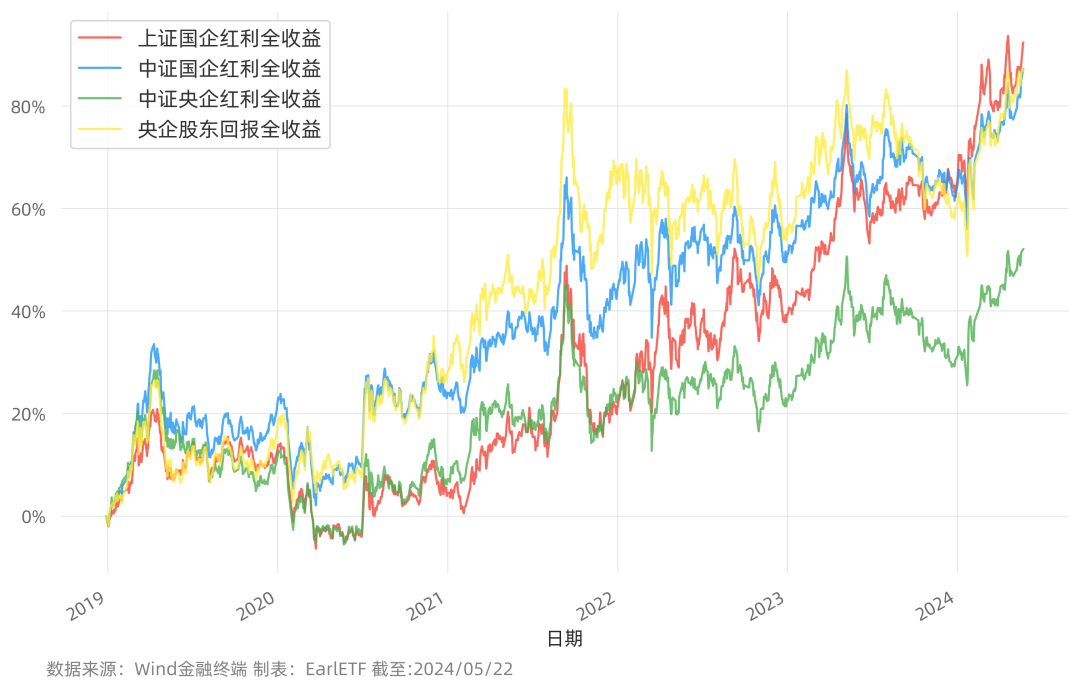

历史业绩如何?

这四个指数,共同的业绩起点可以追溯到2017年,恰好是上一波大蓝筹行情的开端。

如果从那段时间开始计算,风头最劲的是上证国企红利,其次是中证国企红利,再次是新秀央企股东回报,中证央企红利则是垫底。

如果将起点拉至更多普通基民熟悉的 2019 年迄今,那么前三名进入一种焦灼状态,但中证央企红利的垫底,却依然没有改变。

下面的表格是逐年收益对比,可以看的更真切一点。其实各个指数今年表现相若,差异主要是在 2021 年和 2022 年。

这背后,就涉及到一些指数设计上的细节了。

央企与央企是不同的

首先要说一个冷知识:不同指数对“央企”的定义,是大不相同的。

这里面,最大的“另类”,应该算是央企股东回报这个指数。

根据官方说明,这是一个国新投资的定制指数,对央企的界定,限制在“国资委下属企业”

中证国新央企股东回报指数由国新投资有限公司定制,主要选取国务院国资委下属现金分红或回购总额占总市值比率较高的50只上市公司证券作为指数样本,以反映央企股东回报主题上市公司证券的整体表现。

但是,我们平常说的央企,并非全部在国资委体系下的。

最著名的例外,就是类似四大行这种,比如下图是工商银行的十大股东,汇金和财政部才是掌控人。

正是这个细微的差别,就导致央企股东回报这个指数,有着异常低的“含银量”。从下图可以看到,这是与其他三个央国企红利指数迥异的地方。

不是所有红利都是股息率加权

或许是对中证红利股息率加权“高抛低吸”的印象,所以许多人看到红利类指数,就会直观认为必然是股息率加权。

但是,一众红利类指数,加权方法其实很复杂。

中证红利这样以股息率加权的固然是主流,但也有不少例外。

比如红利低波 100,是以股息率经波动率调节后加权,这个还在意料之中。

但还有不少红利类指数,采用的是原始的市值加权。比如2006 年发布老资格的深证红利,就是市值加权。

而在本文提到的四个红利类指数中,中证央企红利是市值加权,新的央企股东回报,同样也是市值加权。

市值加权与股息率加权有什么差别?

放在过去几年的背景下,最直观的差别就是类似煤炭、银行这样的品种,在股息率加权下可以获得更高的权重。

这点从下表看,一目了然。

没有最优

在明白了这四个央国企红利类指数的差异,在选择上,多少也心中有底了。

这四个指数,很难说哪个是“最优选”。毕竟这些指数之间的差别,更多来自于编制规则,而不是 Smartbeta 指数是具有特定因子的加成。

就像这些年风头狠劲的上证国企红利,三大行业合计权重就超过 75%,甚至可以视为煤炭+银行+其他的组合。是否选取它,全看你对这两个行业怎样的态度,是拥抱还是抗拒。

如果你是个行业均衡的拥趸,甚至不希望在这两个行业上过多暴露,那么央企股东回报这样行业足够分散,前三大行业只有 35.06%权重的指数,无疑看起来更安心一些。甚至你可以通过央企股东回报加少数中证银行,组合出一个行业更均衡的组合来。

同样的道理,如果你希望享受股息率加权的高抛低吸,又不想像上证国企红利在行业集中上那么极致,就可以考虑中证国企红利。

说到底,这几年的 A股应该让许多投资者也意识到了,拿着后视镜看指数表现毫无意义,拿得住的指数回报,才是你真正享受得到的。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)