炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:中邮证券研究所

2023年中国新能源车销量同比增速超35%,24Q1淡季不淡需求向好。2023年,中国新能源车销量超940万辆,同比增速超35%。其中,国内销量约830万辆,同比+34%;出口约120万辆,同比+78%,出口成为了新的增长引擎。渗透率方面,2023年接近31%,正式迈入30%的渗透率大关。从季度销量来看,新能源车呈现逐季度销量增长的规律,下半年尤其Q4是冲量旺季。2024Q1,中国新能源车销量209万辆,渗透率31.1%。24Q1淡季不太淡,同比2023年增速32%,从单月销量来看1/2/3月分别销量73/48/88万辆,同比分别+79%/-9%/+35%。

2023年起材料价格随供需缓解而出现大幅回落,上游碳酸锂价格从51.5万元/吨回落到11万元/吨,降幅接近80%。2023年起,锂电材料环节的主旋律是“降价”,随着行业新产能的投产,行业供需关系改变,锂电主要材料均迎来了价格的大幅下降。从2023年初到2024年一季度末,锂电主材的降幅普遍在40%以上。上游碳酸锂价格从51.5万元/吨回落到11万元/吨,降幅接近80%。中游材料环节,磷酸铁锂、电解液、三元正极的降幅较大。随着上游材料价格的变化,电芯的价格从2023年初的1元/wh左右降到了2024年一季度末的0.4元/wh左右。从季度情况来看,碳酸锂在2024Q1小幅上涨,主要受到下游需求回暖和行业供需的影响;隔膜从2023Q3开始出现了较大降幅。

利润分配流向电池环节,材料端过去几个季度压力普遍较大。2024Q1锂电池板块样本公司实现收入1719亿元,同比-20%,环比-24%;实现归母净利141亿元,同比-11%,环比+1%。从结构来看,锂电板块的营收和归母净利在2023年向下游电池环节流动。宁德时代毛利率逆势连续多个季度增长,盈利能力稳健,毛利率超25%;三元正极环节毛利率在5-10%,磷酸铁锂毛利率接近0,正极环节锂价减值在2023年已有较为充分体现,2024年随着锂价企稳原材料波动风险有望改善,但是经营端盈利方面压力仍存在;负极毛利率在20%上下,高价库存消耗基本完成,负极盈利有望触底企稳;隔膜从23H2开始降价幅度剧烈,隔膜盈利下滑较为明显;电解液毛利率接近20%,底部拐点有所显现。

锂电:24Q1需求好于预期,材料价格跌幅开始收敛

1.1 国内外新能源车销量和动力电池装机

2023年中国新能源车销量同比增速超35%,24Q1淡季不淡需求向好。2023年,中国新能源车销量超940万辆,同比增速超35%。其中,国内销量约830万辆,同比+34%;出口约120万辆,同比+78%,出口成为了新的增长引擎。渗透率方面,2023年接近31%,正式迈入30%的渗透率大关。从季度销量来看,新能源车呈现逐季度销量增长的规律,下半年尤其Q4是冲量旺季。2024年一季度,中国新能源车销量209万辆,渗透率31.1%。24Q1淡季不太淡,同比2023年增速32%,从单月销量来看1/2/3月分别销量73/48/88万辆,同比分别+79%/-9%/+35%。

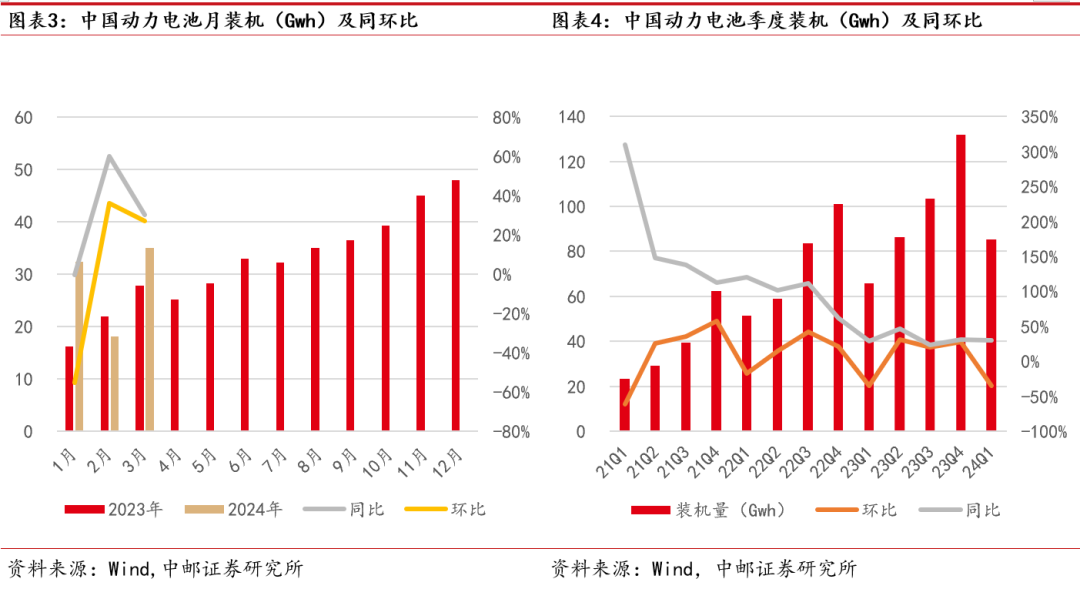

中国动力电池装机数据趋势和新能源车销量基本一致。2023年,中国动力电池装机约388Gwh,同比+32%。分季度来看,2023年各季度分别装机66/86/104/132Gwh,分别同比+28%/46%/24%/31%。24Q1,中国动力电池装机约85Gwh,同比+30%。

欧美市场渗透率仍有较大提升空间。美国地区:2023年销量136万辆新能源车,同比+52%,渗透率8.7%;24Q1销量35万辆,同比+29%,渗透率9.2%。欧洲地区:2023年销量305万辆新能源车,同比+17%,渗透率24%;2024年1-2月销量40万辆,同比+18%,渗透率20%。

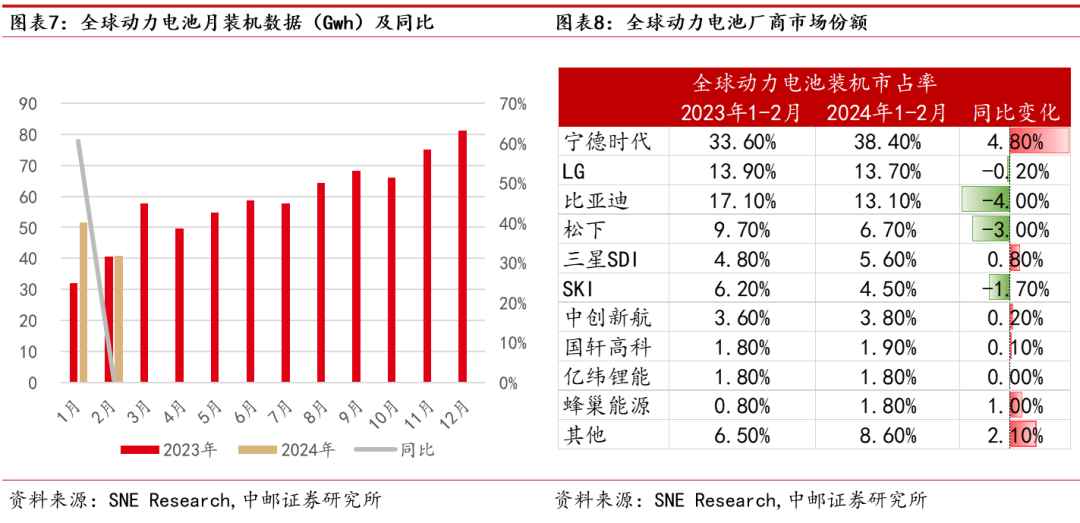

2024年1-2月全球动力电池装机92Gwh,宁德时代份额同比增长4.8pcts。2023年,全球动力电池装机706Gwh,同比增长36%;2024年1-2月,全球动力电池装机92.4Gwh,同比增长27%。从全球动力电池装机的市场份额来看,2024年1-2月宁德时代份额38.4%,同比增长4.8pcts,日韩电池厂商如LG、松下、SKI份额均有下滑。

1.2 锂电环节整体营收和盈利情况

受材料降价影响,以量补价动能不足营收同环比有所回落。2024Q1锂电池板块(选取动力电池及中游材料环节代表公司,下同)实现收入1719亿元,同比-20%,环比-24%。从左下图可以看到,21Q1-22Q4,锂电板块受益于下游需求的高速增长和材料涨价,营收呈现逐季度高增的态势;从2023年开始,随着上中游原材料价格的大幅回落,锂电产品售价大幅下降,虽有销量增长但是难以弥补单价的下降,反映在营收数据上开始有所下滑。考虑宁德时代体量较大,产业话语权较强。我们对上述数据剔除宁德时代的营收,再来分析一下除去宁德时代以外其他锂电公司的情况。2024Q1实现收入922亿元,同比-27%,环比-23%,除去宁德时代以外的电池以及中游材料环节受到的影响更大。

减值轻装上阵叠加排产回暖,24Q1净利润环比改善。从净利润情况来看,历史峰值同样出现在22Q4。2023年受到行业竞争压力和降价压力导致盈利相比2022年有所回落。从季度数据来看,24Q1环比23Q4有所改善。同样对样本数据剔除宁德时代后再进行分析,如右下图所示。剔除宁德时代后,锂电环节净利峰值出现在22Q2,提前了两个季度。23Q4的净利出现了较大滑坡,主要由于年底集中计提存货减值损失等因素影响。2024年轻装上阵,随着行业需求的回暖,产能利用率提升叠加此前高价库存减值较为充分,24Q1净利润环比+276%。

二

产业链材料价格和重点环节盈利分析

2023年起材料价格随供需缓解而出现大幅回落,上游碳酸锂价格从51.5万元/吨回落到11万元/吨,降幅接近80%。2023年起,锂电材料环节的主旋律是“降价”,随着行业新产能的投产,行业供需关系改变,锂电主要材料均迎来了价格的大幅下降。从2023年初到2024年一季度末,锂电主材的降幅普遍在40%以上。上游碳酸锂价格从51.5万元/吨回落到11万元/吨,降幅接近80%。中游材料环节,磷酸铁锂、电解液、三元正极的降幅较大。随着上游材料价格的变化,电芯的价格从2023年初的1元/wh左右降到了2024年一季度末的0.4元/wh左右。从季度情况来看,碳酸锂在2024Q1小幅上涨,主要受到下游需求回暖和行业供需的影响;隔膜从2023Q3开始出现了较大降幅。

24Q1盈利总结:电池盈利稳健,磷酸铁锂利润承压但环比改善。2024Q1,归母净利来看,宁德时代、科达利、震裕科技的同比表现较好,其他大部分锂电公司业绩同比处于下滑态势。从毛利率的情况来看,电池、磷酸铁锂、电解液、铝箔、结构件环节毛利率有环比正增长。

利润端流向电池,中游材料环节营收和利润承压。我们选取了电池和中游材料环节的样本龙头公司,拉取样本公司2021年至今各季度的营收和归母净利润情况,把样本公司的数据加总,作为该环节的季度样本营收和归母净利。依次取得铁锂正极、负极、隔膜、电解液各环节各季度的样本营收和归母净利,然后计算该季度电池和中游材料环节营收、归母净利总和,用该环节/总和的数据,计算得到该季度各环节的营收、归母净利占比。从数据结果来看,我们可以看到锂电板块的营收和归母净利在2023年明显向下游电池环节转移。隔膜由于23Q3开始大降价,导致利润从23Q4开始有较大缩水。

2.1 正极

碳酸锂价格回落至10万元/吨附近,相当于2021年的水平。2023年碳酸锂价格经历了大幅度回落,从年初接近50万元/吨回落至2024年一季度末的10万/吨,价格基本回落到2021年的水平。碳酸锂的大幅下滑利好终端用户,电池的成本得以大幅下降;对于中游材料厂而言,碳酸锂的急跌会导致公司面临一定的库存减值,采销风险加大。

三元需求有所承压,季度利润出现亏损。三元方面,动力的需求有所不足,国内磷酸铁锂:三元的市场份额接近7:3,由于磷酸铁锂能量密度等性能的升级以及下游车企对于性价比的追求,三元的需求略显疲软。据鑫椤资讯统计数据显示,2023年国内三元材料总产量为59.0万吨,同比下滑2.0%;全球范围内三元材料总产量为96.6万吨,同比下滑2.8%。几家三元正极企业在23Q4和24Q1的营收规模环比下滑,利润方面甚至出现了亏损的情况(这是自2020年以来的首次季度亏损),主要原因包括高价库存的减值、产能利用率较低导致的摊销折旧费用过高、加工费的压力、开拓磷酸铁锂等新业务的前期投入大于创收。

毛利率基本在5-10%,净利率在盈亏线上下。从利润率的情况来看,三元的毛利率大部分在5-10%,当升略高但和自己前几个季度相比也有所下滑,主要是客户结构变化的因素。净利率方面,三元正极近两个季度基本在盈亏线上下,盈利存在一定压力,展望后续随着二季度下游需求的回暖,三元的稼动率有所上升,有望提供一定的盈利支撑。

磷酸铁锂虽然有量,但是亏损压力较大,磷酸铁锂24Q1毛利率接近为0。磷酸铁锂的营收情况环比同样呈现下滑,主要原因在于产品价格随着原材料的回落而下降。但整体来看,磷酸铁锂的情况好于三元正极,虽然售价下降,但是量的增长仍为强劲,除了动力领域份额的提升以外,还有储能市场的快速增长。净利润方面,则表现相对不如人意,除了湖南裕能以外,大部分铁锂公司仍面临较大的亏损压力,主要原因在于碳酸锂价格的波动导致公司存货面临大额减值损失,同时磷酸铁锂行业竞争也较为激烈,加工费和产品定价的议价空间有限。湖南裕能毛利率在8%,其他两家毛利率基本为0。

2.2 负极

石墨化价格从高点急速下跌,价格已低于2020年的低点。负极环节过去两年新产能扩张规模较大,从2022下半年开始随着供需关系的扭转,核心工序——石墨化的加工费触顶回落,从2.6-3万元/吨快速下跌至1万元/吨以下,该价格已低于2020年的低点。反映在人造石墨负极的价格上,也是呈现同样的下跌趋势。

随着此前的高价库存负面因素基本消散,负极盈利有望触底企稳。负极环节的营收24Q1同环比下滑,而利润口径璞泰来环比有所改善,尚太科技也较为稳健。随着此前高价的负极原材料等库存消耗、减值计提基本完成,负极的盈利有望触底企稳。从净利率情况来看,璞泰来和尚太科技的净利率在23Q4触底后24Q1环比有所提升。

2.3 隔膜

隔膜价格从23H2出现了较大幅度降价。由于新增产能的投放,隔膜在2023年下半年经历了较为激烈的价格战,尤其是从2023年10月份以后价格变动尤为剧烈,基膜价格接近腰斩。

隔膜材料的降价反映在业绩上,营收和净利环比双降。上述价格变动的情况反映在隔膜企业的营收和利润上较为明显。从23Q4开始隔膜两大龙头的季度营收和季度净利环比出现了较大幅度的下滑。星源材质23Q4出现了亏损,一方面是隔膜单平净利的下滑,一方面和年末计提了一些比较大额的一次性费用有关(如和海外隔膜厂的专利诉讼调解费)。

隔膜龙头毛利率承压。从毛利率来看恩捷股份的毛利率下滑较为明显,24Q1毛利率低于20%,星源材质在35-40%。

2.4 电解液

电解液环节龙头维持微利,毛利率拐点有所显现。随着产品售价和单吨净利的下降,电解液归母净利的下滑幅度较大,23Q4和24Q1仅有小幅盈利,头部厂商凭借一体化布局和优秀的成本控制能力维持微利,而三四线厂商则大规模亏损。从毛利率的情况来看,龙头公司毛利率在23Q4后初步显现拐点。

2.5 电池

随着上游材料成本回落,电芯价格下降约50%。随着上游原材料价格的回落,电池价格也大幅下降。截至2024年一季度末,电芯价格都已回落至0.5元/wh以下,相比高点降价约50%。

宁德时代一季报再超预期,盈利保持稳定。24Q1,宁德时代实现营业收入797.71亿元,同比-10%,环比-25%;实现归母净利105.10亿元,同比+7%,环比-19%;实现扣非归母净利92.47亿元,同比+19%,环比-29%。电池销量约95Gwh,同比增长约35%。其中,动力约76Gwh,占80%;储能约19Gwh,占20%。我们测算公司平均单位盈利约0.1元/wh,较为稳定。

电池环节毛利率稳中有升。宁德时代毛利率逆势连续多个季度增长,盈利能力稳健;亿纬和国轩毛利率在18%左右;孚能科技毛利率也有一定幅度提升,目前在10%以上。

各国政策变化:如果国内外各国家政策发生变化,可能会影响新能源行业下游需求或者产业链进出口情况。

下游需求不及预期:行业下游需求可能会受到宏观经济、国际政治等诸多因素影响,如下游需求不及预期,可能会影响产业链景气度和上市公司业绩。

新技术发展不及预期:行业的新技术新产品存在开发的不确定性,也可能出现技术路线变更的可能性。

产业链材料价格波动风险:新能源行业上下游成本价格关系紧密,如发生产业链价格波动,可能会导致行业利润的变化和下游需求的变化。

行业竞争加剧风险:行业可能存在新进入者增加的情况,导致行业竞争加剧。

证券研究报告《中邮证券-电新:锂电2023年报&2024一季报总结:利润分化向下游转移,材料环节有望走出至暗时刻》

对外发布时间:2024年5月6日

报告发布机构:中邮证券有限责任公司

分析师:王磊 SAC编号:S1340523010001

分析师:虞洁攀 SAC编号:S1340523050002

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)