炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【报告导读】

1. 业绩符合预期,单季度扣非净利续创历史新高。

2. 存量优化持续推进,储备项目落地有望打开成长空间。

事件:公司发布2023年业绩预告,2023年预计实现归母净利1.0亿元-1.5亿元,同比扭亏;预计实现扣非净利1.2亿元-1.7亿元,同比扭亏。

业绩符合预期,单季度扣非净利续创历史新高

根据业绩预告估算,4Q23公司实现归母净利-0.34亿-0.16亿,扣非净利0.37亿-0.87亿元,符合我们预期。其中,公司四季度扣非净利延续Q3趋势,录得上市以来最好水平,充分反映公司旗(金麒麟分析师)下优质景区项目盈利能力强劲;归母净利下限仍处亏损状态,我们预计主要因公司尚有部分一次性的资产减值计提事项。整体看,2023年公司旗下景区全面开花,以梵净山索道、华山索道、珠海景山索道为代表的索道主业依托IP优势,展现出极强的盈利能力;自主经营景区方面,旗下海南猴岛、东湖海洋乐园为代表的多元文旅项目亦实现提质增效,预计亦实现较快增长。

存量优化持续推进,储备项目落地有望打开成长空间

公司当前坚定推进“归核瘦身”战略,我们预计4Q23公司已就部分减值事项进行充分计提,未来经营包袱有望显著减轻。此外,公司一系列优质项目正在全速建设落地中:1)千岛湖牧心谷项目已完成前期手续,游客中心已开工建设;2)海南猴岛穹顶天幕秀项目已于1月25日正式对外营业,有望成为南湾猴岛极具竞争力的旅游新场景、新业态,成为拉动营收的重要抓手。3)公司回归国资属性后,目前正在深度参与武汉市部分区域文旅发展规划,未来亦有望贡献增量看点。

投资建议

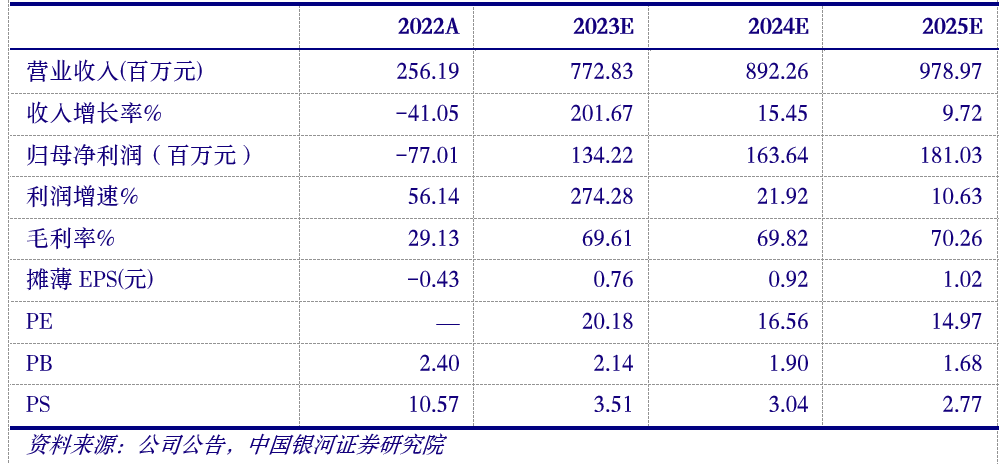

我们预计公司2023-25年归母净利各为1.3/1.6/1.8亿元,对应PE各为20X/17X/15X。考虑当前公司经营利润、内部管理改善的拐点已经明确,2024年华山景区免票、梵净山游客容量提升事项有望带来增量贡献,以及中长期成长有较多储备项目支撑,维持“推荐“评级。

主要财务指标

风险提示

自然灾害等不可抗力的风险;新项目建设进展低于预期的风险。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2024年1月29日发布的研究报告《【银河社服】三特索道(维权):业绩符合预期,单季扣非净利续创新高》

分析师:顾熹闽

评级体系:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A 股市场以沪深 300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以摩根士丹利中国指数为基准。

行业评级

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)