炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

国内木质活性炭龙头,“炭+硅”产业双轮布局。元力股份成立于1999年,聚焦于活性炭领域,创始人卢元健出生于化工世家,率先突破磷酸法工艺,进入快速扩张阶段,22年市占率提升至30%+。公司传统业务为活性炭、硅酸钠及硅胶产品,20-22年实现营业收入11.4/16.1/19.5亿元,同比-11%/+37%/+21%,实现归母净利润1.3/1.5/2.2亿元,同比+135%/+37%/+48%,业绩实现稳健增长。

粉状炭市占率超30%,颗粒炭开启高速增长。公司为木质活性炭龙头,具备技术、品牌、市场优势,主要销售产品为粉状炭,应用于食饮领域,下游需求分散稳定,23年国内需求约30万吨。公司规模效应领先,23年实现出货11万吨,且地处闽北,原料资源充足,打造成本优势长存,毛利率维持30%,远超同行盈利水平。此外,煤基炭应用于环保领域,下游需求更为广阔,23年国内需求约55万吨,公司针对性打造竹基颗粒炭,具备环境友好特点,替代煤基炭大势所驱,23年实现出货1万吨,同比翻倍增长,盈利水平优于粉状炭,未来几年预计保持高速增长。

硅碳CVD法实现突破,多孔碳需求空间广阔。硅基负极可提升电池的能量密度和倍率性能,22年国内总出货1.6万吨,未来随着快充、4680和半固态的放量,行业需求预计快速增长。22年底,Group 14采用多孔碳作为骨架,利用CVD法将纳米硅储存在骨架中,大幅减缓硅的膨胀问题,加快硅碳量产进度。而多孔碳作为工艺的核心,技术壁垒相对较高,公司与头部电池厂深度绑定,已完成500吨产线建设,24年实现百吨级出货,25年实现千吨级出货,产品单价较高,盈利水平优于主业。

技术成本持续突破,静待钠电规模放量。聚阴离子具备成本优势,我们预测量产后成本0.30-0.35元/wh,24年或迎来经济性拐点,25年或开启小规模放量(10gwh+),26年或大规模放量(50gwh+),钠电池负极主流使用硬碳材料,24-26年对应需求1/3/10万吨。硬碳工艺核心在于炭化和纯化,与活性炭具有技术相通性,公司凭借技术和成本优势,与头部钠电厂商深度合作,规划产能5万吨,24年预计出货1000吨。此外公司布局超级电容炭,目前产能400吨/年,领航国产替代化生产。

盈利预测与投资评级:我们预计公司23-25年归母净利润为2.5/2.8 /3.5亿元,同比+10%/+15%/+23%,对应PE为21/18/15x,给予24年28倍PE,对于目标价21.7元,首次覆盖,给予“买入”评级。

风险提示:行业竞争加剧、新技术放量不及预期、下游需求不及预期。

(分析师 曾朵红(金麒麟分析师)、阮巧燕(金麒麟分析师)、陈淑娴)

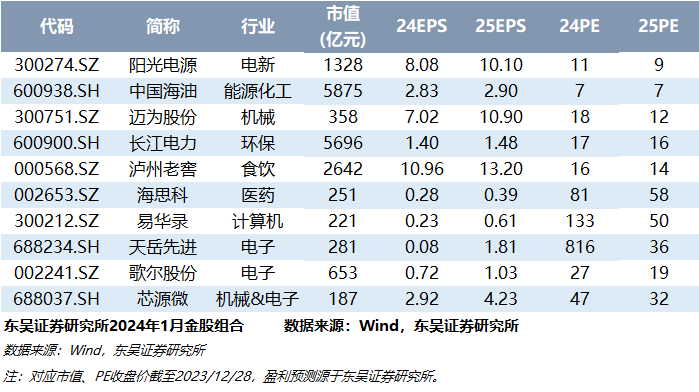

最新金股组合

东吴证券研究所机构销售通讯录

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)