炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

乘国防信息化建设东风,依托九洲集团快速发展

公司系四川九洲集团旗下一家以智能终端、空管产品、微波射频为主营业务的专业化企业,在海内外市场拥有较高的知名度,具备良好的产业链和技术优势,是国内最早从事空管系统及相关航电研制生产的单位,未来几年将乘国防信息化建设东风,迎来快速发展契机。

空管系统重要供应商,军民航空需求、低空新基建赋能增长新动力

公司从事空管系统及航电设备的研发销售,军用方面海陆空各型飞机均有涉猎,居于国际领先地位;民品领域,公司是C919的一级供应商,供应客舱内话子系统;“十四五”军备放量,将带动未来军用空管产品迭代需求;航空客运载客量的高体量为空管系统提供增长点;无人机产业成为“低空经济”发展的重要引擎,空管技术为低空经济的发展提供新型基础设施基座,低空行业快速崛起将为空管产业提供增长动能。

微波领域提供新增长点,军备智能化叠加电子战需求双轮驱动

公司生产的微波射频器组件主要应用于雷达、电子对抗、航天通信等方面,成长性好,在业内具有优质口碑。国防和军队现代化建设加快,雷达、电子对抗等信息化新型装备有望加速列装,将带动对微波器件和组件等的总体需求增长;微波射频器件为电子对抗提供关键技术支撑,随着电子对抗领域发展脚步加快,微波射频关键性技术及市场规模将迅速增长。

收购上海志良电子纳入电子战领域业务,新旧产业协同发展

公司拟以发行股份方式购买九洲电器、上海塔玉、上海唐众持有的上海志良共100%股权,新增军用电子战电子侦察、电子干扰、雷达抗干扰、“电子战”仿真训练以及嵌入式功能模块定制业务,进一步强化军工业务布局,发挥与公司现有微波射频业务的产业链协同作用。

盈利预测与投资评级:考虑到国防信息化建设的快速发展,在不考虑并入的志良电子情况下,我们预计公司2023-2025年归母净利润分别为2.22/2.76/3.40亿元,对应PE分别为36/29/23倍,首次覆盖,给予“买入”评级。

风险提示:1)宏观经济和产业政策风险;2)市场竞争风险;3)盈利能力风险;4)财务风险。

(分析师 苏立赞、许牧)

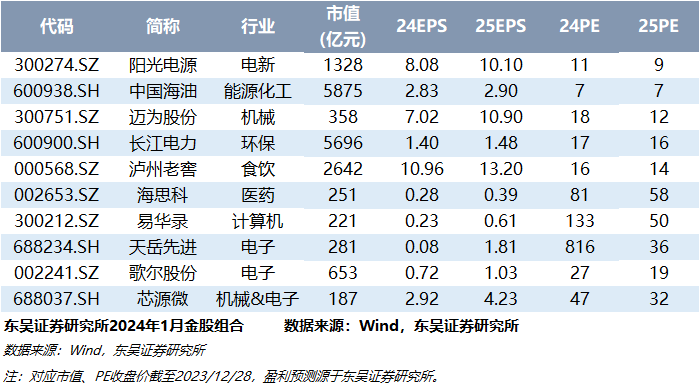

最新金股组合

东吴证券研究所机构销售通讯录

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)