炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:中邮证券研究所

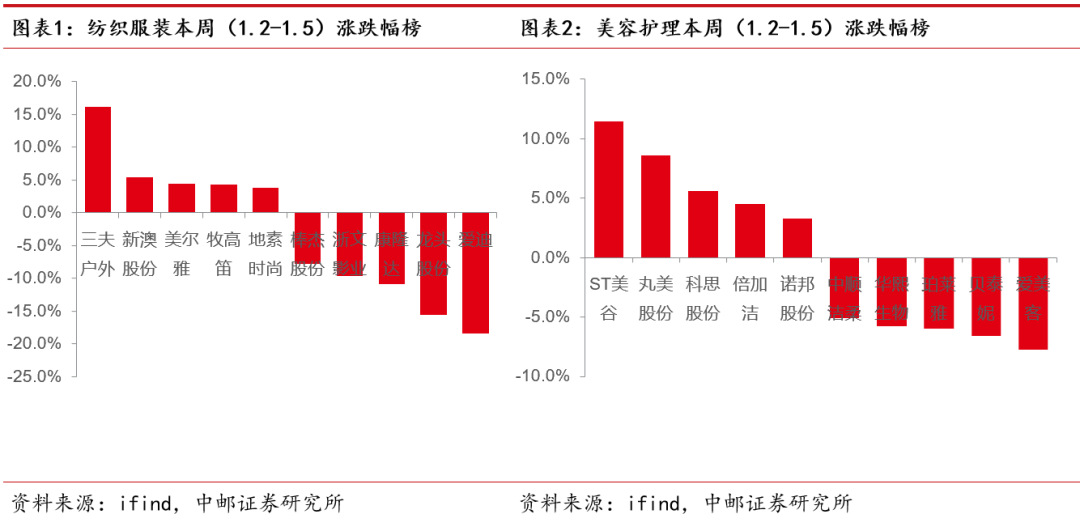

(1)行情回顾:本周(1月2日-1月5日)申万美容护理指数下跌4.0%,申万纺织服饰指数下跌0.7%,其中服装家纺指数下跌0.6%,纺织制造指数下跌1.0%,上证综指下跌1.5%,申万纺织服饰跑赢大盘。从个股表现来看,美容护理板块爱美客、贝泰妮、珀莱雅跌幅靠前,ST美谷、丸美股份、科思股份涨幅靠前;纺织服饰板块,ST爱迪、龙头股份、康隆达(维权)领跌,三夫户外、新澳股份、美尔雅领涨。

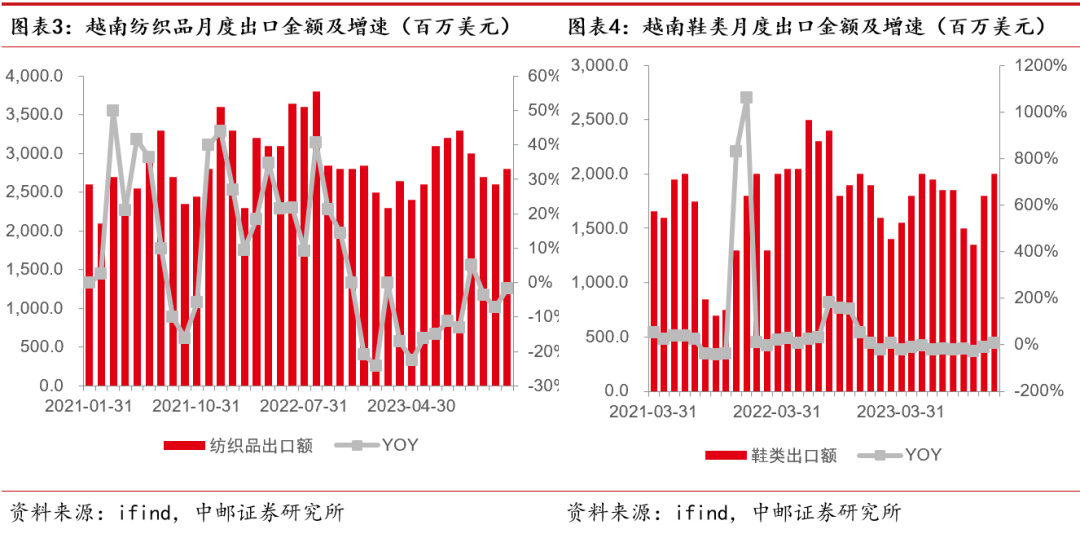

(2)行业要闻:美容护理板块,毛戈平终止IPO,加大研发投入;根据青眼数据,23年化妆品行业本土品牌/欧美品牌/日系/韩系市场份额分别为50.4%/30.9%/9.7%/6.6%,增速分别为21%/-1%/-17%/-26%,本土品牌份额快速提升。纺织服饰板块,哈尔滨冰雪旅游火热,催化户外板块表现,如三夫户外、牧高笛等;越南2023年12月纺织品出口额/鞋类出口额分别为28亿美元/20亿美元,同比增速分别为-1.8%/+5.3%,较11月增速大幅回暖,服装制造链拐点将至。

(3)重点公司:美容护理板块,爱美客发布2023年度业绩预告,预计2023年度实现归母净利润18.1~19.0亿元,同比增长43%~50%;预计实现扣非归母净利润17.82~18.72亿元,同比增长49%~56%;其中23Q4预计实现归母净利润3.92~4.82亿元,同比增长44.3%~77.5%。23Q4受益于低基数+强势产品放量同比高增长,全年高于股权激励目标;加强运营、研发,在研储备丰富助力跨越周期。纺织制造板块,安踏体育公布23Q4经营数据:1)安踏品牌23Q4零售额取得同比10-20%高段正增长,全年取得高单位数增长;2)FILA品牌23Q4零售额取得同比25-30%正增长,全年取得10-20%高段正增长;3)其他品牌23Q4零售额取得同比55-60%正增长,全年取得60-65%正增长。安踏合营公司Amer Sports提交海外上市申请,2023年1-9月Amer Sports集团营收为30.5亿美元,同增29.9%,实现强劲增长。

投资建议

化妆品方面,我们重点看好:1)具备良好产品势能的品牌,粘性单品+创新新品推动增长,具备高性价比产品有望跑赢市场;2)彩妆复苏,面部底妆引领增长,具备底妆基因的本土品牌有望持续突破;3)线下渠道出现分化,本土品牌低基数,有望抢占线下市场。我们重点推荐巨子生物、珀莱雅、福瑞达,持续看好润本股份、登康口腔、华熙生物、丸美股份、水羊股份、上海家化、贝泰妮等。医美方面,重组胶原类、再生类、水光类产品维持高景气度,拥有相关产品布局厂家有望持续提升份额,重点推荐爱美客,巨子生物,关注江苏吴中、美丽田园健康等。纺织服装方面:1)纺织制造板块拐点明朗,龙头份额有望持续提升,重点推荐华利集团、伟星股份等;2)高端男装仍具增长韧性,春节旺季流水值得期待,远期门店扩展空间广、多品牌运营值得期待,重点关注报喜鸟、比音勒芬等;3)此外,关注高股息稳健标的,如富安娜、罗莱生活、报喜鸟、海澜之家等。

一

行情回顾&行业要闻

1.1 行情回顾:纺织服饰跑赢大盘,美容护理回撤较高

本周(1月2日-1月5日)申万美容护理指数下跌4.0%,申万纺织服饰指数下跌0.7%,上证综指下跌1.5%,申万纺织服饰跑赢大盘。从个股表现来看,美容护理板块爱美客、贝泰妮、珀莱雅跌幅靠前,ST美谷、丸美股份、科思股份涨幅靠前;纺织服饰板块,ST爱迪、龙头股份、康隆达领跌,三夫户外、新澳股份、美尔雅领涨。

1.2 行业要闻:冰雪游带动户外板块表现,越南12月鞋类出口转正

毛戈平终止IPO。根据青眼情报、上交所官网数据,2024年1月4日,毛戈平撤回上市申请文件,目前IPO状态为终止。根据毛戈平招股书信息,2022年公司实现收入/归母净利润分别为16.8亿元/3.49亿元;2023年4月,毛戈平美妆研发工厂在杭州奠基开工,预计2年内完成建设并投入运营;2023年10月,公司旗(金麒麟分析师)下全资子公司杭州星屹通过收购股权,成为华美康妍生物科技第三大股东,该公司为莹特丽前中国区CEO成立,公司从多维度强化研发实力。

23年本土化妆品份额提升,抗衰仍为景气度较高赛道。根据青眼数据,2023年中国化妆品行业整体规模为7972亿元,同比增长5.2%,其中线上/线下增速分别为10%/1%,线上依靠抖音仍获得增长。从竞争格局来看,2023年本土品牌/欧美品牌/日系/韩系市场份额分别为50.4%/30.9%/9.7%/6.6%,增速分别为21%/-1%/-17%/-26%,本土品牌份额快速提升。2023年从功效视角,抗衰、美白祛斑、舒缓修复增速分别为31%/-5%/7%,抗衰景气度持续。

哈尔滨冰雪旅游火热,催化户外板块表现。根据羊城晚报/哈尔滨文化广电和旅游局数据,元旦假期期间,哈尔滨累计接待游客304.79万人次,实现旅游总收入59.14亿元,达到历史峰值。冰雪旅游火热带动户外板块表现,本周三夫户外、牧高笛分别上涨16%/4%。

越南2023年12月鞋类出口转正,服装制造链拐点将至。根据ifind数据,越南2023年12月纺织品出口额/鞋类出口额分别为28亿美元/20亿美元,同比增速分别为-1.8%/+5.3%,较11月增速大幅回暖,纺织制造出口改善。

二

公司事件

2.1 美容护理:爱美客23Q4保持高增长,完成全年股权激励目标

爱美客公布2023年业绩预告,23Q4同比高增长,完成全年股权激励目标。公司发布2023年度业绩预告,预计2023年度实现归母净利润18.1~19.0亿元,同比增长43%~50%;预计实现扣非归母净利润17.82~18.72亿元,同比增长49%~56%;其中23Q4预计实现归母净利润3.92~4.82亿元,同比增长44.3%~77.5%。

23Q4受益于低基数+强势产品放量同比高增长,全年高于股权激励目标。从同比视角,公司23Q4受益于去年同期低基数、再生类/熊猫针等产品势能作用维持高增长。从环比视角,公司23Q1/Q2/Q3归母净利润分别为4.1亿元/5.5亿元/4.5亿元,23Q4归母净利润中枢值环比未实现加速,主要受宏观经济、竞争因素等影响,自23Q3以来环比增长势头减弱。整体而言,全年业绩预告区间仍远高于股权激励目标,其中预计2023年度非经常性损益对公司净利润的影响约为 2,800 万元,主要系交易性金融资产公允价值变动损益以及收到政府补助所致。

加强运营、研发,在研储备丰富助力跨越周期。运营上,公司通过销售队伍扁平化提升运营效率,加强学术等提升与机构粘性,嗨体依托已有的品牌影响力持续提升市场渗透率,濡白天使覆盖的机构数量和销售规模持续提升;研发上,公司持续加大研发费用投入,做好管线产品的研发工作,目前稳步推进肉毒毒素、减重产品等重磅产品研发进展。展望未来,公司在光电、胶原蛋白等领域加码布局助力跨越周期:1)23年11月公司与韩国设备厂商Jeisys签署协议,引进旗下射频设备Density和超声设备LinearZ,实现光电领域从0到1布局;2)收购哈尔滨沛奇隆布局动物胶原蛋白领域。

2.2 纺织服饰:安踏集团24Q4零售端表现亮眼,Amer Sports提交海外上市申请

安踏体育公布23Q4经营数据,FILA高增长,新品牌表现强劲。安踏体育公布2023年四季度及全年运营表现,分品牌看:1)安踏品牌23Q4零售额取得同比10-20%高段正增长,全年取得高单位数增长;2)FILA品牌23Q4零售额取得同比25-30%正增长,全年取得10-20%高段正增长;3)其他品牌23Q4零售额取得同比55-60%正增长,全年取得60-65%正增长。

安踏合营公司Amer Sports提交海外上市申请。Amer Sports于2024年1月4日提交SEC IPO注册申请,2023年1-9月Amer Sports集团营收为30.5亿美元,同增29.9%,实现强劲增长。分品牌来看,23年前三季度,始祖鸟、Salomon、Wilson的营收占比分别为30.8%、31.1%、28.4%;分渠道来看,23年前三个季度大中华区收入占比提升至19.4%。

伟星股份第五期股权激励计划第二个限售期股票解除限售并上市流通,本次解除限售股票数量为286万股,占公司总股本的0.24%,上市流通日期为2024年1月4日。

三

投资建议

3.1 美容护理:产品势能为王,关注新供给

化妆品方面:23年行业弱复苏,1-11月化妆品限额社零+4.7%,抖音成为主要增长引擎,前三季度国内上市品牌商收入平均增速为9.1%,好于外资品牌,行业格局优化,龙头有所分化。展望24年,行业需求或将价稳量增实现加速,本土品牌从渠道+营销驱动进入产品+治理驱动,国货势头不减,品牌商销售费用率高位边际向上空间有限。我们重点看好:1)具备良好产品势能的品牌,粘性单品+创新新品推动增长,具备高性价比产品有望跑赢市场;2)彩妆复苏,面部底妆引领增长,具备底妆基因的本土品牌有望持续突破;3)线下渠道出现分化,本土品牌低基数,有望抢占线下市场。我们重点推荐巨子生物、珀莱雅、福瑞达,持续看好润本股份、登康口腔、贝泰妮、华熙生物、丸美股份、水羊股份、上海家化等。

医美方面:23年行业复苏明显,季度节奏差异大,上游厂家增速远高于下游,行业格局优化;拥有胶原蛋白、再生产品等厂家维持高增长。展望24年,胶原类、再生类、水光类产品维持高景气度,拥有相关产品布局厂家有望持续提升份额,重点推荐爱美客,巨子生物,关注江苏吴中、美丽田园健康等。

风险提示:行业景气度不及预期;竞争格局恶化;新品推进不及预期。

3.2 纺织服饰:纺织制造拐点已至,高端男装仍具韧性,关注高股息

2023年1-11月限额社零服装鞋帽、针织品同比增长11.5%,复苏显著,而纺织品、鞋类出口在下游全球品牌商龙头去库存以及海外高通胀等因素下承压。展望2024年,我们重点看好:

1)纺织制造板块拐点明朗,龙头份额有望持续提升。从品牌商去库节奏来看,Nike截止1130库存周转101天,同比下降7.8天,deckers截止930库存135天,同比下降31天,品牌库存逐步趋于良性;从台企及行业月度数据来看,丰泰企业23年10/11月订单额分别-6%/+4%,1-11月累计-11%,越南23年12月鞋类出口转正,订单持续改善。我们认为,24年在奥运会带动下运动鞋服需求有望持续回暖,品牌商去库接近尾声有望带动制造商订单回暖,重点推荐华利集团、伟星股份等。2)高端男装仍具增长韧性,春节旺季流水值得期待,远期门店扩展空间广、多品牌运营值得期待,重点关注报喜鸟、比音勒芬等。3)此外,关注高股息稳健标的,如富安娜、罗莱生活、报喜鸟、海澜之家等。

风险提示:行业需求不及预期,品牌商库存去化不及预期、门店扩展不及预期等。

证券研究报告《中邮证券-美容护理&纺织服饰周报:越南23年12月鞋类出口转正,爱美客发布业绩预告23Q4维持高增》

对外发布时间:2024年1月7日

报告发布机构:中邮证券有限责任公司

分析师:李媛媛 SAC编号:S1340523020001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)