炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:中邮证券研究所

主要观点

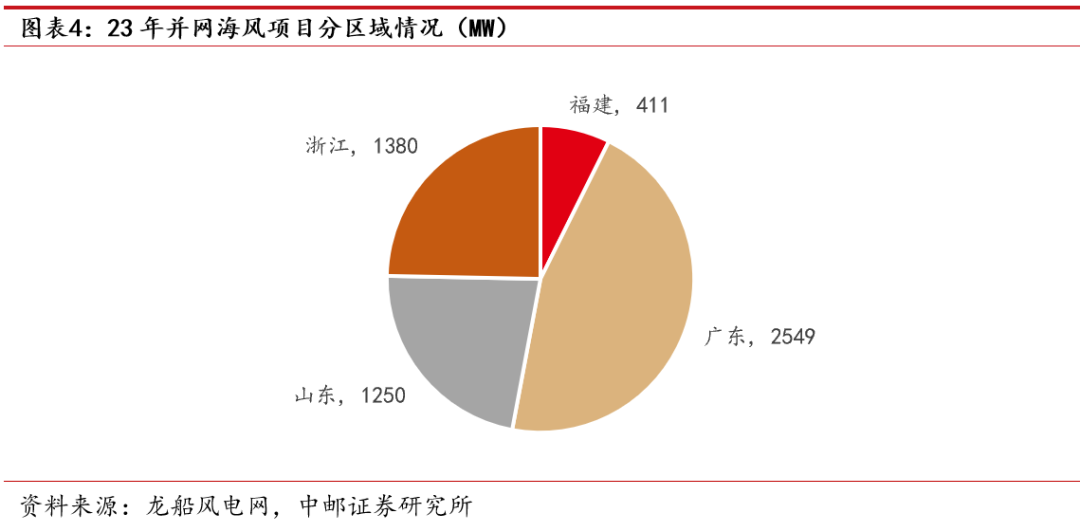

2023年:上半年项目启动不及预期,全年海风并网预计为5-6GW。根据对国内现有海风项目进度的统计,预计23年实现全容量并网的海风项目约为5.59GW,其中截止9月底已有三个海风项目实现并网,此外,另有约4.7GW项目,已经基本完成项目施工,预计年内将实现并网。分区域来看,广东达到2.55GW,构成今年海风并网主体,其次为浙江1.38GW、山东1.25GW,此外福建年内有望实现新增并网0.41GW。主机交付方面,明阳预计交付2.2GW,占比近40%,电气风电紧随其后达到1.1GW,占比20%。

2024年:海风项目陆续启动开工,24年并网或达到10GW。根据对现有项目的统计,截至目前23年海风已开工+待开工项目合计超10GW,若上述项目都能够如预期动工,则意味着24年底线装机需求可以达到9-10GW,且各省份分布相对均匀,其中江苏受益一批次竞配集中启动预计达到2.65GW,海南、广东都在1.5GW以上,山东、广西、浙江都在1.2-1.3GW。

24-25年待装机容量近30GW,项目储备丰富,深远海加速启动。根据各省“十四五”规划,海上风电规划总容量近60GW,21-23年海风并网规模为27.55GW,相较装机目标有较大差距,按照规划反推,24-25年将有超30GW的并网规模。当前,国内省管深远海项目加速推进,海南一批次示范项目中除华能临高600MW外均为国管海域项目,广东启动的竟配项目中涵盖16GW国管海域项目,并将优先安排8GW作为一批次竟配,此外,江苏、广西等陆续启动深远海海风的前期论证工作,国管深远海项目有望迎来加速。

海风迈入平价时代以来,主机合计中标超20GW。不同于陆风风机相对分散的市场格局,当前海风主机龙头优势明显,明阳合计获得7.6GW订单,市占率36%,排名第一,并在广东区域保持绝对领先地位,其次为电气风电、金风科技、远景能源,订单体量在3GW左右,市占率约15%,此外,中国海装、东方风电均获得1.5GW以上订单。海风风机持续推进大型化,预计23年主力交付机型提升至10MW级别,国电投16GW海风主机框招开标,报价超预期下行,主流海风主机厂商均有参与,最低报价下探至2100元/kw。

建议关注海缆龙头东方电缆(受益广东海风开工复苏)、中天科技(维权)(海外拿单能力得到验证),海上桩基龙头天顺风能(导管架布局领先,受益广东装机复苏+深远海加速推进,率先欧洲建厂)、泰胜风能(加速广东基地布局)、海力风电(受益江苏竟配启动,海风收入占比最高),主机明阳智能(国内海风市占率近40%)、电气风电(累计装机10GW,行业第一)。

需求:海风开工密集启动,24年有望迎来建设大年

1.1 2023年:上半年项目启动不及预期,全年预计并网5-6GW

2023年1-8月,国内新增风电装机28.9GW(+79%),8月新增装机达到2.61GW(+116%)。当前国内风电产业链排产持续高景气,伴随三季度进入风电装机旺季,后续并网数据有望持续提升,预计全年风电装机规模在60-65GW。根据国家能源局统计,2023年上半年,国内新增海风装机1.1GW。

预计2023年海风实际并网项目容量5.6GW。根据对国内现有海风项目进度的统计,预计23年实现全容量并网的海风项目约为5.59GW,其中截止9月底已并网包括“中广核浙江象山涂茨0.28GW”、“国华投资山东渤中B2场址0.5GW”、“福建平潭外海0.11GW”三个海风项目,此外,另有约4.7GW项目,已经完成项目施工主体工程,预计年内将实现并网。

从并网区域来看:22年受各类突发事故影响建设节奏的广东省今年迎来项目的集中建设与并网,合计规模预计达到2.55GW,构成今年海风并网主体,其次为稳步推进海风建设的浙江1.38GW、山东1.25GW,此外福建年内有望实现新增并网0.41GW,而传统海风大省江苏由于军事问题等原因,导致一批次竞配项目启动节奏不及预期,年内无新增并网海风项目。

从主机交付来看:受益于广东项目集中建设并网,明阳预计年内实现主机交付2.2GW,占比近40%,电气风电紧随其后,年内有望交付1.1GW海风风机,占比20%,金风、远景、运达、东电交付规模都在0.4-0.6GW之间,市占率约为7-11%,另外中国海装预计交付0.28GW,占比5%。

1.2 下半年项目或迎密集开工,带动24年并网达到10GW

除上述预期年内并网项目外,23年已开工海风项目还包括“中广核惠州港口二PB 0.3GW”、“国电投湛江徐闻增容0.3GW”、“国华投资山东半岛南U2场址一期0.3GW”、“广西防城港海上风电示范项目A 0.7GW”,合计1.6GW。

根据最新招标信息,以及相关政府政策要求,乐观预期年底前将有8.5GW项目启动开工事项,其中浙江、山东仍保持相对稳定的项目开工及建设节奏;进入9月以来,江苏一批次竞配项目已取得突破性进展,9月25日龙源射阳1GW海上风电项目正式核准,9月13日国信大丰850MW项目用海申请公示,9月1日三峡大丰800MW项目开启设计施工招标,要求开工时间为10月15日;此外,海南海风项目也有望于年底前迎来批量启动。

已开工+待开工项目合计超10GW,若上述项目都能够如预期动工,则意味着24年底线装机需求可以达到9-10GW,且各省份分布相对均匀,其中最高的为受益一批次竞配集中启动的江苏,达到2.65GW,海南、广东都在1.5GW以上,山东、广西、浙江都在1.2-1.3GW以上,此外还有天津、辽宁的海风项目。

1.3 项目储备丰富,24-25年理论并网30GW

“十四五”期间,各省海上风电规划总容量近60GW,24-25年并网规模需超30GW。我国沿海各省已陆续发布“十四五”可再生能源发展规划及相关政策,重点推进海上风电建设,山东、江苏、广东进一步提出要打造千万千瓦级海上风电基地。其中,广东省规划“十四五”时期新增海上风电装机17GW,山东、江苏规划新增装机在8、9.27GW,总体规模在58GW。考虑到21-22年,国内海上风电并网量为16.9、5.05GW,以及23年预期并网规模在5.6GW,“十四五”前三年海风并网规模为27.55GW,相较装机目标有较大差距,按照规划反推,24-25年将有超30GW的并网规模。

广东:存量待开工项目约6GW,竞配一批次达13GW

存量项目中,中广核帆石场址、三峡阳江场址因受航道等问题影响,两大场址合计5GW海风项目开工进度明显延后。当前来看,三峡青州六已启动开工前期工作,此外,中广核帆石一项目也有望率先实现开工,广东地区海风装机预期迎来修复。此外,明阳汕尾红海湾项目(合计1.5GW)也在陆续推进前期工作,23年8月16日,红海湾四项目正式获得核准,也有望在2024年实现开工,当前广东区域存量未开工海风项目总量接近6GW。

广东省发改委发布《广东省2023年海上风电项目竞争配置工作方案》,涵盖7GW省管+16GW国管项目,国内海风发展进入加速阶段,修复海风成长性预期;

配置方案要求:针对最重要的电价环节,明确上网电价不作为本轮竞配因素,执行广东省燃煤发电基准价,此前在福建、上海等地的竞配中曾报出低电价,直接影响项目盈利能力,不对电价做竞配,有望显著提升项目的收益率水平,保障开工建设热情与进度;在附加分环节,提出放弃省海风补贴的企业可最多获得5分,此项针对符合省补要求的2022年全容量并网项目,考虑到2022年并网项目以及涉及业主数量较少,此附加选项影响有限。

项目情况:省管海域包括15个项目,共计7GW,包括湛江(徐闻东一、二)0.7GW、阳江(三山岛一至六)3GW、江门(川岛一二)0.8GW、珠海(高栏一二)1GW、汕尾(红海湾三五六)1.5GW,各市级政府已相继于2023年6月开启地方竞配工作,预期年底前竞配有望落地。

国管海域包括15个预选项目,共计16GW,包括汕头5GW、汕尾4GW、揭阳4GW、潮州3GW,全部集中在粤东区域,后续会在16GW项目中优选8GW作为开展前期工作的示范项目。

福建:储备项目5.6GW,其中竞配项目达4.2GW

十四五以来,福建合计公布三批次竞配项目,包括首批1GW、2023年竞配(一批次)以及平潭A区等项目,合计达到4.2GW,其中马祖岛0.3GW、平潭A区0.45GW等项目已核准,福建作为国内海风资源最优质的区域之一,未来两年有望推动现有项目加速建设。

此外,根据福建省2022年度省重点项目所列,涵盖六处海风场址,除已经实现开工并网的三峡福建漳浦六鳌海上风电场二期、平潭外海海上风电场项目外,还包括宁德霞浦海上风电场B区项目0.3GW(已核准)、莆田平海湾DE区项目0.4GW、长乐外海海上风电场C区项目0.5GW、平潭长江澳海上风电场工程项目0.2GW,合计约1.4GW,也有望在十四五期间内实现开工建设。

江苏:一批次竞配有望年内开工,5.8GW深远海项目启动前期招标

此前由于军事审批等问题,导致一批次竞配项目开工建设情况不及预期,随着军事问题的解决,一批次竞配的2.65GW项目也有望年内实现开工。此外,在2023年8月17日,江苏省政府印发《江苏省海洋产业发展行动方案》,提出全力推进近海海上风电规模化发展,稳妥推进深远海风电试点应用,之后中国电建发布五个深远海场址(合计5.8GW)前期工作工程咨询项目招标,江苏作为国内海风发展最成熟的区域之一,深远海领域的拓展有望加速。

广西:开启深远海海风前期工作,涉及容量共13.4GW

广西一批次海风示范项目中,防城港A 0.7GW已经开工建设,钦州C1\C2 0.9GW项目已经获得核准,或将陆续启动建设,此外,防城港F1\F2项目24年预期也将迎来重要节点。

在深远海项目方面,广西广投海上风电开发有限责任公司发布广西深远海海上风电标段Ⅰ、标段Ⅱ前期工作咨询服务项目招标公告,项目位于北部湾海域,标段I规划装机总容量约6.9GW,标段II规划装机6.5GW,分析论证内容包括深远海场址的数据观测与外业调查、军事敏感因素排查论证、航道及通航条件影响分析、海缆路由及送出通道选址及论证等前期工作。

海南:示范项目有序启动

海南自“十四五”期间开始加快海风资源开发与建设,预计海南中长期海风开发潜力在35GW以上,目前海南海风共规划11个场址(CZ1—CZ10、PFS),对应装机12.3GW,“十四五”确定了7个海风示范项目(CZ1-CZ3、CZ7-CZ9、PFS),除漂浮式二期项目要求2027年底前并网外,其余项目预计主要将在“十四五”期间推动建设,目前已陆续完成核准和招标工作。

浙江:核准项目持续释放,加快发展深远海海上风电

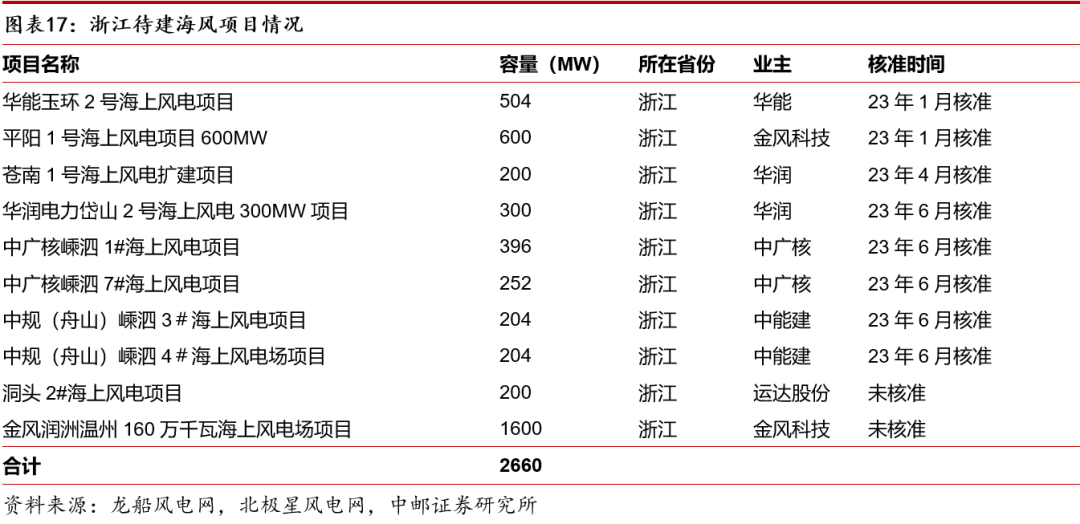

23年初以来陆续发布新核准项目,共计8个项目,合计2.66GW,其中包含23年1月核准,6月开始动工的华能玉环2号项目,扣除此项目后,剩余2.16GW项目于年内核准,预计24年将迎来动工。此外,另有金风润州温州1.6GW项目、运达洞头2# 0.2GW项目处于前期准备阶段。

温州发改委表示,抢抓浙江省海风规划修编机遇,积极争取近海风电场资源扩容至3.40GW,并争取国管海域深远海风电2GW示范项目落地苍南。根据温州市政府的调查,全市近海海风可开发资源在5GW左右,国管深远海可开发资源在15GW左右,合计20GW。8月31日,在2023年温州市新能源产业重大项目专题签约活动上,苍南县与中电建(温州) 签订深远海海上风电项目,总投资达400亿元。

山东:持续推动项目核准与建设

山东海风发展从“十四五”开始启动,规划容量较大,同时项目核准与建设节奏相较其他省份相对较快,当前存量待建项目有3.8GW,其中部分项目已完成核准,有望最快于2024年实现开工。

二

风机格局稳固,持续大型化降本增效

2.1 风机累计中标超20GW,龙头优势显著

平价海风主机中标规模超20GW,明阳龙头地位显著。根据对平价海风项目中标信息的统计,合计20.8GW项目完成主机招标工作,不同于陆风风机相对分散的市场格局,当前海风主机龙头优势明显,明阳合计获得7.6GW订单,市占率36%,排名第一,其次为电气风电、金风科技、远景能源,订单体量在3GW左右,市占率约15%,此外,中国海装、东方风电均获得1.5GW以上订单。

分区域来看,各家主机厂商优势差异明显。广东为目前存量平价海风项目最多的省份,合计规模近8GW,其中明阳智能中标5.3GW,占比67%,占据绝对的优势地位,此外,电气风电、金风科技获得1.3、0.8GW订单分列二、三,其余厂商订单量不足0.3GW;山东海风项目招标进展相对较快,合计规模5.6GW,山东地区竞争相对充分,头部主机厂商拿单能力相似,电气风电、明阳、金风、远景、海装分别达到1GW左右订单,并未拉开明显差距;海南地区目前释放项目数量有限,合计2.3GW,其中明阳1.1GW,电气风电、东电各0.6GW;浙江地区格局同样分散,海装、运达、远景、东电、电气风电订单分别为0.7、0.5、0.4、0.3、0.3GW;江苏地区目前仅释放两个一批次竞配项目,远景获得射阳1GW订单,金风获得大丰0.8GW订单。

从业主角度看,不同主机厂商与业主之间的合作关系也存在差异。下表中仅统计项目数量不少于3个,且招标规模大于1GW的业主情况,以下结果可以展示主机厂商与业主之间合作关系的程度,但同时也要考虑单一大体量项目带来的扰动,如三峡大丰0.8GW、国家能源集团射阳1GW、中广核甲子一二0.9GW等。

2.2 大型化持续推进,带动海上风机降本增效

风机大型化加速,带动装机经济性持续提升。2020年以来,国内风电机组大型化进程加速,2022年海上风电机组平均单机容量为7.42MW,同比增长33.4%,23年有望进一步提升至8-10MW,大型化进程持续加速,进一步摊薄零部件及建设成本,带动装机经济性提升。

8MW以上海上风机占比约56%,23年主力机型将提升至10MW级别。2022年,新增吊装的海上风机主力机型在8.0MW至9.0MW,新增装机占比达到43.9%。小容量机型在2022年已经快速萎缩,6MW以下占比仅为7.5%,6MW至8MW占比约为36.5%,未来占比也将快速下降。从现有装机情况来看,海风主力装机机型将提升至10MW级别,金风推出的16MW机型年内有实现在福建平潭三峡海上风电场成功吊装,刷新已吊装机组的最大单机容量,海上风电大MW进程迎来加速。

大型化驱动下,风机中标价格持续回落。2023年上半年,各容量风机价格持续回落,陆风风机价格跌至1500元/kw左右,海上风电大容量风机中标价格快速下滑,由于Q2无新增落地大MW海风订单,导致Q2无价格数据,根据目前行业报价情况,含塔筒海风主机价格已降至3500-4000元/kw。

国电投16GW海风主机框招开标,报价超预期下行。根据风电观察网信息,国家电投16GW海上风电机组集中采购正式开标,主流海风主机厂商均有参与,主机报价最低下探至2100元/kw,相较2022年国电投11GW海风框招的差异:

海风竞争格局变化:2022年框招开标时,参与方除装机排名前六的上电、明阳、金风、远景、海装、东电外,还包括哈电共7家;2023版招标,除前六家外,新增三一、运达与中车,而哈电并未参与竞标;

报价大幅下降:2022版框招对应主机报价为3230-3650元/kw,2023版主机报价则降至2100-3400元/kw,均价在2800-2900元/kw,不仅均价显著下探,厂商间报价策略也明显分化,新进入者报价大幅低于已有玩家,其中三一报价2100-2200元/kw,相较上电、金风3000元/kw以上报价,降幅达到三成,或将开启新一轮海风降本浪潮;

容量角度上:2022年为10.5GW,2023年框招对应16GW,总量变动源于对各标段进行重新划分,并不直接构成需求指引;旧版主要分为北部、东部、南部三块区域进行招标,新版分为四块,广西市场单独招标,体现对新兴广西市场的重视,此外,新版对于北部区域单独划定200、400MW标段,更符合北部海域小规模风场的实际情况。

海风大型化有望加速,15-20MW机型有望加速部署。基于陆风经验,机组大型化对于系统成本的摊薄具有决定性作用,海风平价初期,风机大型化将是提升海风经济性的最重要路径。2022年12月1日,全球商用最大单机容量11MW海上风机在揭阳神泉二海上风电项目并网发电,海风装机机型正式突破10MW大关。21年以来,国内主要海风主机厂商均加速开发大MW容量机型(单机功率达到15-20MW),2022年12月3日,中国海装成功下线19MW半直驱海风机型,也刷新了全球最大单机容量的新纪录,有望加速实现海风大型化进程。

三

相关标的介绍

3.1 东方电缆

公司为国内海缆龙头,依托浙江以及广东布局,区位优势明显,同时,由于持续深耕海缆领域,公司也是行业内少有的具备500kv交流海缆、 ±535kV直流海缆生产能力的企业,有望充分受益于大容量项目的集中开发以及深远海项目的加速推进。2023H1,公司海缆系统、海洋工程分别实现16.56、2.06亿元,海风业务收入占比达到50%,此外,由于海缆业务高毛利的属性,海缆毛利占比高达85%,为行业内海风业绩占比最高的企业之一。产能方面,公司现有海缆产能布局在宁波与阳江,公司已在温州设立子公司,不排除后续有产能落地计划。

3.2 天顺风能

公司为塔筒龙头,2023年通过收购长风正式切入海风桩基领域,在导管架生产和海外设厂方面行业领先,广东、江苏为其优势区域。目前长风下辖三个工厂合计60万吨,其中射阳20万吨(单桩)、通州湾20万吨(导管架)、汕尾20万吨(导管架配套),此外收购完成后,公司已开始扩建射阳与通州湾基地;新建基地方面,公司已在德国、揭阳、阳江、漳州等地布局,预计2025年底海上风电总产能超250 万吨,全球领先。在产品类型方面,公司采取专业化生产模式,单一工厂仅生产单桩或导管架,最大程度提升工厂运行效率,同时导管架产能布局优势明显,有望充分受益广东/福建海域项目的动工,以及深远海海风的加速发展。

3.3 泰胜风能

公司为国内最早专业生产风机塔架的公司之一,产品质量行业领先,在海风方面,已交付日本浮体式海上风机塔架、13.6MW海上风电导管架、2300吨级大单桩、高端升压站平台等行业领先产品。2023年上半年公司新增海风订单6.69亿元,待执行订单合计10.16亿元。从公司发展历史来看,海风收入占比在抢装潮的2021年达到峰值,占比约一半,其余时间约为20%。在海风产能布局方面,公司拥有江苏启东蓝岛工厂,此外将继续推动广东地区海上风电制造基地的布局工作,尽快完善沿海海上风电产业布局。

3.4 明阳智能

公司依托在广东地区的深耕,以及对海风风机研发的高投入,已逐渐成长为新的海风主机龙头,机型覆盖所有海域。截止2022年底,公司累计海风装机规模达到6.7GW,仅次于电气风电,在平价时代,公司合计获得新增订单7.6GW,市占率36%,遥遥领先于其他竞争对手。此外,公司在海风出海方面布局领先,辐射西班牙、意大利等欧洲市场,以及越南、日本、韩国等亚洲市场。公司上半年风机对外销售3.445GW(-0.35%),其中海上风机对外销售0.51GW(-60.02%),出货量不及预期,导致公司整体业绩承压,后续伴随海风项目的逐步开工,有望带动业绩修复。

3.5 电气风电

公司为国内海上风电龙头,截止23年5月,海上风机累计并网规模超过10GW,为国内唯一,按照风能委员会的估算,截止2022年底,公司累计海上风机装机占比32.6%,排名行业第一,平价时代,公司累计新增订单3.4GW,仅次于明阳智能。公司海风风机机型涵盖7.X系列、8.0MW、8.5MW、11MW系列,公司在“Poseidon”海神平台基础上进行了下一代产品系列的开发,覆盖12MW至16MW区间,并可扩容至18MW,目前样机已经下线,后续将推进样机运行验证。此外,公司已稳步开展驱动链的自研自制,实现核心部件技术穿透。

3.6 中天科技

公司1999年即进入海缆行业,目前已形成海缆全品类供应,是国内唯一将电压等级±160kV、±200kV、±320kV、±400kV、±535kV的直流电缆均实现工程应用的企业。截至2023年8月28日,公司海洋系列在手订单86亿元,领跑行业且优势显著。此外,在国际化领域,公司也布局最为深入,已成功执行欧洲三个高压交流海缆总包项目,23年5月新增中标Baltica 2海上风电项目(275kv海缆及附件),订单价值量12.09亿元(约1.59亿欧元),有望充分受益欧洲海风建设加速。

3.7 海力风电

公司为海风结构龙头,23H1海上桩基收入占比已达到80%,若考虑海上塔筒出货,则近年来海风业务收入占比维持在80~90%区间,是海风业务占比最高的风电企业,江苏为其传统优势区域,后续将加快在山东、海南的布局。此前,公司主要深耕江苏市场,拥有包括海力海上、海力装备、海恒设备等多个生产基地,后续公司规划新增多个生产基地,在江苏范围内拟新增南通小洋口基地、启东吕四港基地、盐城滨海基地,在山东区域拟新增山东东营基地、山东乳山基地,此外还将新增海南洋浦基地,有望持续保持海风龙头地位。

各国政策变化:如果国内外各国家政策发生变化,可能会影响新能源行业下游需求或者产业链进出口情况。

下游需求不及预期:行业下游需求可能会受到宏观经济、国际政治等诸多因素影响,如下游需求不及预期,可能会影响产业链景气度和上市公司业绩。

新技术发展不及预期:行业的新技术新产品存在开发的不确定性,也可能出现技术路线变更的可能性。

行业竞争加剧风险:行业可能存在新进入者增加的情况,导致行业竞争加剧。

证券研究报告《中邮证券-电新:海风项目或迎集中开工,看好“十四五”抢装需求》

对外发布时间:2023年10月6日

报告发布机构:中邮证券有限责任公司

分析师:王磊 SAC编号:S1340523010001

分析师:贾佳宇 SAC编号:S1340523070002

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)