炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【报告导读】

1. 宏观:逆周期货币政策兼顾内外均衡——2023年二季度央行货币政策执行报告解读

2. 皖能电力(000543.SZ):皖能集团唯一电力上市平台,火绿协同打开增长空间

3. 甘咨询(000779.SZ):利润实现高增长,盈利能力有所提升

4. 北新建材(000786.SZ):业务稳健发展,市场压力下龙头优势突出

5. 伟明环保(603568.SH):三大板块协同发展,公司业绩持续增长

6. 公牛集团(603195.SH):Q2业绩表现亮眼,新能源业务快速拓展

7. 星帅尔(002860.SZ):光伏业务快速放量,驱动业绩实现高增

8. 虹软科技(688088.SH):移动智能终端业务拉动业绩,扣非净利超预期增长

银河观点

宏观:逆周期货币政策兼顾内外均衡——2023年二季度央行货币政策执行报告解读

章俊丨首席经济学家

S0130523070003

高明丨宏观经济分析师

S0130522120001

许冬石丨宏观经济分析师

S0130515030003

詹璐丨宏观经济分析师

S0130522110001

一、核心观点

央行发布2023年二季度货币政策执行报告。相比一季度 “经济运行开局良好” “经济发展呈现回升向好态势”的判断不同,二季度在肯定“国民经济有望持续好转”的前提下,指出经济面临新的困难“居民收入预期不稳,消费恢复还需时间,民间投资信心不足,一些企业经营困难,部分行业存在生产线外迁现象,地方财政收支平衡压力加大。”在此背景下,央行的货币政策从强调“总量适度、节奏平稳”,转变为更加积极的总量结构并行,即“更好发挥货币政策工具的总量和结构双重功能,稳固支持实体经济恢复发展”。

我们的分析:央行强调面临国内经济下行叠加海外经济缓慢复苏的双重压力,在对房地产供求关系已发生根本变化的判断下,逆周期调节回到政策中心位置。货币政策调节强调“以我为主”,基调“充裕”,总量和结构工具并行,提前发力为财政政策等宏观组合拳创造空间。首先,总量方面将继续稳定社融和信贷增速。结构性货币政策工具的使用将更加积极,方向明确为普惠金融、绿色低碳、科技创新、房地产市场。这背后的深层次原因是央行认为当前经济运行中面临的主要问题是结构性矛盾,金融机构特定领域金融服务的意愿和能力需要进一步提升。

其次,新一轮存款利率下调将加速。逆周期调节加大,对于降息的密集使用将会导致商业银行的净息差和资产利润率下降,且国内银行存在较大资本缺口难以补充。因此,进一步引导存款利率下调的必要性和紧迫性上升,提升银行支持实体经济的持续性并降低金融风险的发生率。最后,利率工具的使用已经影响了人民币汇率,央行会逐步开启汇率政策工具,避免汇率快速单边下行。虽然人民币兑美元下行,但人民币兑一揽子货币仍然相对稳定,央行调控的汇率的紧迫性仍然让位于对内的稳增长。

央行货币政策前瞻:总量(降息+降准)、结构性货币工具和外汇管理工具协同使用。当前央行的货币政策已转向,在加大逆周期调节的背景下,总量工具使用的频率和力度都将加大。但目前美联储的货币政策仍在紧缩周期,这可能会对冲减弱我国逆周期政策的效果。观察央行今年内的两次降息时点均选在美联储加息间歇的时刻,6月央行提前预判美联储当月停止加息,8月是货币政策操作的真空期,这样的降息节奏会增强政策调节效果。预计央行的逆周期调节将在后续全球央行宽松周期中呈现更好的拉动经济的效果。

历史上央行有三次密集降息的操作,分别是2008年、2014年至2016年、2020年,均处在经济下行压力较大时期。面对当前的经济下行和信贷收缩,央行有必要、有能力再次开启连续降息操作。利率年内仍存在20BP-30BP下调空间,下次降息可能再次选择美联储货币政策真空期的10月。地方政府债将在8、9月加速发行,可能引起的流动性紧张将部分对冲降息的效用, 9月央行可能再次选择降准释放长期流动性,配合财政政策协同发力。

2023年8月17日,央行发布2023年第二季度货币政策执行报告。相比一季度对于国内经济形势的判断:“经济运行开局良好” “经济发展呈现回升向好态势”不同,二季度在肯定“国民经济有望持续好转”的前提下,也指出当前经济面临新的困难“居民收入预期不稳,消费恢复还需时间,民间投资信心不足,一些企业经营困难,部分行业存在生产线外迁现象,地方财政收支平衡压力加大。”在此背景下,央行的货币政策从一季度的“总量适度、节奏平稳”,转变为更加积极的总量结构并行,即“更好发挥货币政策工具的总量和结构双重功能,稳固支持实体经济恢复发展”。

二、风险提示

1.政策理解不到位的风险。

2.央行货币政策超预期的风险。

3.社融增速不及预期的风险。

4.通胀超预期下行的风险。

5.海外金融风险上升的风险。

皖能电力(000543.SZ):皖能集团唯一电力上市平台,火绿协同打开增长空间

陶贻功丨环保公用行业首席分析师

S0130522030001

严明丨环保公用行业分析师

S0130520070002

梁悠南丨环保公用行业分析师

S0130523070002

一、核心观点

皖能集团唯一电力上市平台,2023-2025装机年复合增速25%。公司是皖能集团发电类资产整合的唯一上市平台和资本运作平台,目前控股8家火电厂在运装机953万千瓦,占安徽省省调火电总装机容量22%左右。根据公司规划,预计十四五末新增火电354万千瓦,依托火电配套新增新能源400万千瓦,储能达到30万千瓦,2023-2025装机年复合增速25%。参股电站权益装机接近800万千瓦,合作方以国家能源集团、中煤新集能源等煤炭集团为主,依托煤炭资源盈利能力突出。

优质资产持续注入,省外资源打开新成长空间。集团分时分步将优质电力资产注入公司,2019年公司已完成收购神皖能源24%股权,今年3月公司拟以22.33亿元收购1家垃圾发电公司及4家抽水蓄能公司股权,预计每年贡献净利润超过1.5亿元。集团大力发展新能源,建成、在建及取得指标合计370万千瓦,预计后续将择机注入。公司依托集团开拓省外资源,目前主要拓展新疆、内蒙、陕西等外电入皖通道配套电源项目,其中新疆-安徽吉泉特高压直流已投运,输送功率1100万千瓦,陕北—安徽特高压直流预计2025年建成,内蒙送安徽通道正在规划中。公司在新疆在建两台火电厂,均为2*66万千瓦机组,并已相应配置新能源,在陕西、内蒙正积极跟踪当地优质资源。

煤价下行促进火电盈利改善,背靠长三角用电需求旺盛。随着全国整体煤炭供需转向宽松,年初至8月16日京唐港5500大卡动力煤市场均价991元/吨,较去年同期均价下跌17%,截至8月16日市场煤价已下跌至815元/吨,较2022年高点下跌51%。目前迎峰度夏接近尾声,进入动力煤消费淡季,长期来看“双碳”能源转型推动煤炭供需进一步宽松,煤价将进入长期下行通道。我们在报告《火电迎业绩反转,新能源打开长期成长空间》测算,在全年市场煤均价下跌100元/吨的情景下,公司将增加净利润5.5亿元。安徽省经济持续高速增长,带动旺盛用电需求。过去10年间安徽用电量年均增速8.2%,高出全国平均2.9pct;今年上半年安徽省用电量同比增长6.2%,高出全国平均1pct。根据《安徽省电力发展“十四五”规划》,预计十四五期间全省用电量年均增长6.6%-7.8%,公司作为省属电力龙头将充分受益。

二、投资建议

预计2023-2025年归母净利润分别为11.67/13.76/16.32亿元,当前股价对应PE分别为13.0x/11.0x/9.3x,维持“推荐”评级。

主要财务指标

三、风险提示

项目建设不及预期;政策支持不及预期;电价大幅下降。

甘咨询(000779.SZ):利润实现高增长,盈利能力有所提升

龙天光丨建筑行业分析师

S0130519060004

一、核心观点

事件:公司于2023年8月11日发布公告,中标 “漳县甘滩寺水库水资源高效利用工程勘察设计(第一标段)”项目;公司于7月28日发布2023半年度报告。

2023H1归母净利润高增长,工程咨询营收占比上升。2023H1公司实现营业收入11.82亿元,同比减少3.83%;归母净利润1.26亿元,同比增长64.24%;扣非归母净利润1.23亿元,同比增长86.06%。23Q1/Q2 分别实现营收5.25/6.57亿元,分别同比+7.09/-11.10%, 实现归母净利润 0.46/0.8亿元,分别同比+14.03%/+122.22%。上半年业绩实现高增长,主要系去年同期基数较低,今年恢复正常经营。分业务看,工程咨询业务实现营收9.03亿元,同比增长30.76%,占公司营收比重上升20.2pct至76.38%。

现金流有所改善,盈利能力小幅提升。2023H1公司经营现金流净额为-1.34亿元,同比少流出33.97%,主要系公司购买商品、接受劳务支出的现金减少,以及支付的职工薪酬同比降低所致。公司财务费用同减8.3%,系公司本期无结转非经常性房地产业务成本和公司加大子公司资金归集力度,利息收入增加。2023H1公司毛利率及净利率分别为30.22%和10.70%,分别同比提升7.68pct和4.49pct,工程咨询及工程施工毛利率为36.76%和13.89%,分别同比提升2.88pct和7.79pct,盈利能力有所提升。

2023年新中标多个重大项目。8月11日,公司公告子公司中标“漳县甘滩寺水库水资源高效利用工程勘察设计(第一标段)”项目。项目包含新建总库容300 万m³水库1 座,新建智能水厂1座,埋设各类管道28km及配套灌溉渠道15km,投资估算3.2亿元。公司2023年至今新中标多个重大项目,预计勘察设计订单金额超3亿元。

股权激励激发积极性,定增获深交所审核通过。公司深入贯彻国改三年行动各项工作,开展股权激励,累计向891名关键管理人员、核心技术人员授予1141万股限制性股票,充分发挥激励政策,完善市场化机制。公司在2023年6月发布非公开发行 A 股股票预案,拟向不超过35名的特定投资者发行股票数量不超过114,000,000股,拟募集资金总额不超过7.6亿元。目前公司定增预案已经深交所审核通过。此募集资金将用于工程检测中心建设项目,全过程工程咨询服务能力提升项目和综合管理、研发及信息化能力提升项目。募投项目将进一步帮助公司提升市场竞争力,扩大市场额以及提升盈利能力。

二、投资建议

预计公司2023年营收为26.01亿元,同比增长3.20%,归母净利润为3.17亿元,同比增长39.98%,EPS为0.83元/股,对应当前股价的PE为13.36倍,首次覆盖,建议“推荐”评级。

三、风险提示

固定资产投资增速下降风险;应收账款风险。

北新建材(000786.SZ):业务稳健发展,市场压力下龙头优势突出

王婷丨建材行业首席分析师

S0130519060002

贾亚萌丨建材行业分析师

S0130523060001

一、核心观点

事件:北新建材发布2023年半年报,2023年上半年公司实现营业收入114.02亿元,同比增长8.84%;归母净利润18.96亿元,同比增加15.58%;扣非后归母净利润18.29亿元,同比增加19.16%。

石膏板业务稳健发展,防水及涂料业务增长显著。2023H1公司石膏板业务实现营业收入70.18亿元,同比下降0.62%;龙骨业务实现营业收入12.23亿元,同比下降8.67%。上半年房地产市场整体仍弱势运行,石膏板及龙骨需求偏弱,公司顺应市场发展需求,加快石膏板业务由工业品向消费品转型,深耕存量市场,此外,公司作为石膏板龙头企业拥有产品定价权,通过上调产品价格缓解需求下行带来的业绩压力,公司石膏板业务营收在去年同期基数较高的情况下实现相对稳定发展。2023H1公司防水卷材/防水涂料/防水工程/工业及建筑涂料业务实现营业收入12.91/2.78/2.47/2.09亿元,同比增加9.11%/19.69%/3.84%/38.02%,受益于地产竣工端回暖,公司防水及涂料业务实现显著增长。公司持续推动“两翼”业务的发展,北新防水目前已推进16个防水材料生产基地布局规划;北新涂料已完成天津灯塔涂料51%的股权受让,随着后续公司防水及涂料产能及业务规模的进一步扩大,“两翼”业务将为公司带来更多业务增量。

毛利率增加,经营质量进一步优化。2023H1公司销售毛利率为30.20%,同比+0.16pct,其中石膏板/龙骨/防水卷材毛利率分别为38.44%/19.74%/20.82%,同比+2.98pct/+0.01pct/+3.09pct。毛利率增加主要原因系公司上半年落实稳价涨价策略,发挥规模采购优势,降低采购成本,优化配方,落实降本增效所致。2023H1公司期间费用率为12.16%,同比-1.41pct,其中销售/管理/研发/财务费用率分别为3.79%/4.29%/3.68%/ 0.40%,同比+0.21pct/-1.12pct/-0.36pct/-0.14pct,公司费用管控能力进一步提升。此外,2023H1公司经营活动产生的现金流量净额为12.76亿元,同比增加50.54%,其主要原因系销售商品、提供劳务、及其他与经营活动有关的业务收到的现金同比增加所致。2023H1公司应收账款同比增加6.69%,增幅小于公司总营业收入增幅,公司回款能力提升原因系上半年公司完善授信机制,推进应收账款管控所致。公司整体经营质量进一步优化。

国际化加速推进,公司战略再出发。2023H1公司国外销售收入达0.96亿元,同比增长45.66%。公司国际化进程加速推进,上半年坦桑尼亚生产基地较去年同期营业收入、利润总额实现双增长,乌兹别克斯坦年产4000万平方米石膏板生产线已进入生产,泰国公司设立且项目建设有序推进。随着后续公司在非洲、中亚、中东、东南亚等新兴国际市场的进一步开拓,海外业务有较大发展空间。与此同时,为应对下游市场的变化,公司加快向消费类建材制造服务商转型,加强“工厂+工长”的立体式全覆盖饱和营销模式,渠道下沉,推动“工装到家装、城市到县乡、基板到面板、产品到服务”的转变,保增量基础上开拓存量市场。

二、投资建议

作为石膏板行业的龙头企业,公司在产品、技术、规模、品牌、营销渠道等方面均具有明显优势。随着地产竣工端的持续恢复、公司“石膏板+”业务的拓展、防水及涂料业务规模的扩大,以及公司战略的调整优化,公司三大主营业务有较大提升空间。预计公司23-25年归母净利润为39.05/46.70/52.50亿元,每股收益为2.31/2.76/3.11元,对应市盈率11.46/9.58/8.52倍。基于公司良好的发展预期,维持“推荐”评级。

三、风险提示

下游应用领域需求不及预期风险;原材料成本维持高位的风险;公司产能释放不及预期风险。

伟明环保(603568.SH):三大板块协同发展,公司业绩持续增长

陶贻功丨环保公用行业首席分析师

S0130522030001

严明丨环保公用行业分析师

S0130520070002

梁悠南丨环保公用行业分析师

S0130523070002

一、核心观点

事件:伟明环保发布2023年半年报,上半年实现营收28.93亿元,同比增长27.99%;实现归母净利润10.26亿元(扣非9.88亿元),同比增长13.02%(扣非同比增长13.48%)。23Q2单季度实现营收15.62亿元,同比增长27.70%;实现归母净利润5.23亿元,同比增长16.54%。

业绩持续增长,盈利能力维持高位

2023H1公司毛利率48.20%(同比-3.18pct),净利率36.02%(同比-4.16pct),装备板块今年收入增长快于运营业务,导致公司利润率稍有下滑,但依然维持较高水平。期间费用率8.52%(同比-1.93pct),资产负债率48.85%(同比+0.99pct),经营性现金流净额9.18亿元,同比增长4.4%。公司目前形成了环境治理、装备制造和新材料业务协同发展的格局,在传统业务发展成熟的基础上,积极围绕低碳环保领域开展业务布局,通过介入镍冶炼和电池材料制造相关低碳业务,打开了业务发展新空间。

运营业务:环保项目投资建设运营稳步推进

2023H1公司环保项目运营实现收入14.6亿元,同比增长17.5%,占总收入比重50.3%。生活垃圾焚烧方面,截至23年6月末公司投资控股的垃圾焚烧处理正式运营及试运营项目已达49个(试运行7个),投运规模约3.37万吨/日。23H1公司合计完成生活垃圾入库量531.5万吨,同比增长23.8%,完成上网电量15.1亿度,同比增长19.3%。

餐厨垃圾方面,截至23年6月末,公司投资控股的餐厨垃圾处理正式运营项目13个(试运行1个)。23H1公司合计处理餐厨垃圾19.82万吨,同比增长36.6%,副产品油脂销售6710.4吨,同比增长47.2%。

公司全面推进各项目建设。截至23年6月末,期末公司在建垃圾焚烧项目6个(控股项目,不含试运行项目),在建餐厨垃圾处理项目4个,各项目建设进展顺利。公司项目储备充足,运营管理和成本控制能力行业领先,随着运营项目规模的增加,持续为业绩增长提供强劲动力。

装备业务:环保和新材料装备业务发展迅速

2023H1年装备制造及服务业务实现收入14.2亿元,同比增长43.7%,占总收入比重为49.2%。公司积极开展镍火法与湿法冶金设备、新材料生产装备的研发制造工作,提前布局以支持自身新能源业务发展对相关设备需求。今年上半年,公司在新材料装备方面签署了青美邦二期红土镍矿湿法冶炼项目设备采购合同、永旭矿业设备供货合同和伟明盛青设备工程合同。此外,伟明设备成套环保装备制造产业基地一期项目投入试生产,将进一步增加公司装备板块产能和提升装备制造能力。

新能源材料业务:布局新材料一体化投资

公司新能源材料业务布局包括,上游在印尼投建镍金属冶炼项目,下游在国内投建锂电池新材料产业基地项目,产品涉及电池级硫酸镍、动力电池前驱体、动力电池三元正极材料等。通过在动力电池材料上下游一体化投资运营,公司可以有效控制生产成本,降低各环节价格波动带来的收益影响。

目前公司在印尼投建的第一期高冰镍含镍金属冶炼项目主厂房结顶,后续将开展设备安装工作;温州锂电池新材料项目新取得项目二期约180亩用地,有效推进建设进度。此外,公司还完成了10万吨电池电解液项目合资协议以及印尼红土镍矿冶炼生产新能源用镍原料(2万吨镍/年)项目合资协议的签署。

二、投资建议

预计2023-2025年公司归母净利润分别为19.61/29.49/36.93亿元,对应EPS分别为1.15/1.73/2.17元/股,对应PE分别为15.4x/10.2x/8.2x,维持“推荐”评级。

主要财务指标

三、风险提示

垃圾焚烧发电项目投产进度不及预期的风险;新能源材料项目建设进度不及预期的风险;行业竞争加剧的风险。

公牛集团(603195.SH):Q2业绩表现亮眼,新能源业务快速拓展

陈柏儒丨轻工纺服行业首席分析师

S0130521080001

一、核心观点

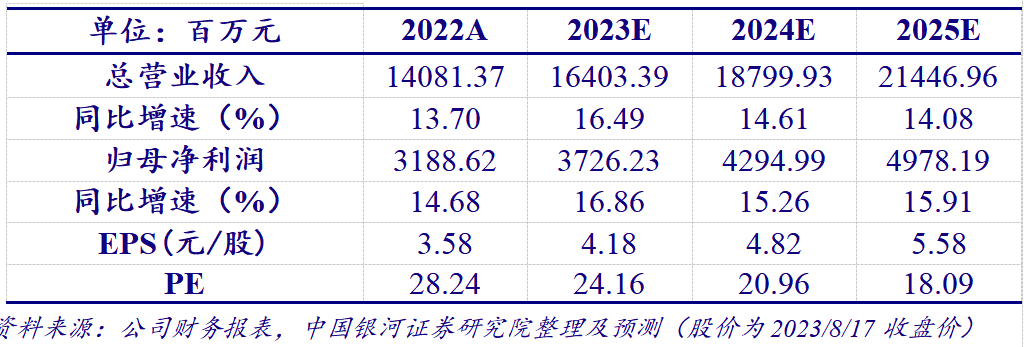

事件:公司发布2023年半年度报告。报告期内,公司实现营收75.92亿元,同比增长11.03%;归母净利润18.22亿元,同比增长20.83%;基本每股收益2.05元/股。其中,公司第二季度单季实现营收42.58亿元,同比增长13.26%;归母净利润10.86亿元,同比增长25.35%。

毛利率明显提升,费用率有所增长,净利率同比改善。毛利率方面,报告期内,公司综合毛利率为40.52%,同比提升4.58 pct。其中,23Q2单季毛利率为43.15%,同比提升6.01 pct,环比提升6 pct。费用率方面,2023年上半年,公司期间费用率为13.41%,同比提升2.19 pct。其中,销售/管理/研发/财务费用率分别为6.95% / 3.49% / 3.68% / -0.71%,分别同比提升1.94 pct / 0.1 pct / 0.03 pct / 0.11 pct。净利率方面,报告期内,公司净利率为23.98%,同比提升1.95 pct;23Q2单季净利率为25.47%,同比提升2.43 pct,环比提升3.41 pct。

三大主营业务齐头并进,新能源业务快速扩张。电连接方面,转换器从渠道延展和细分用电场景的用户需求满足两个方向进行创新,数码配件聚焦快充领域,上半年实现营收36.77亿元,同比增长4.66%。智能电工照明方面,墙开秉持装饰化路线,推进高端化、智能化产品布局,并匹配B端市场客户差异化需求;LED照明面向家居、商业、工业工程等多个细分领域,持续丰富产品矩阵;智能无主灯中,公牛品牌产品线进一步迭代升级,并推出沐光专业品牌;生态品类持续创新增强产品力,报告期内实现营收37.71亿元,同比增长15.54%。新能源方面,公司进一步打磨交流、直流充电枪和充电桩产品,并推动储能产品业务布局,上半年实现营收1.31亿元,同比增长195.21%。整体来看,公司转换器、墙壁开关插座产品竞争优势突出,持续保持天猫市场线上第一名,而新能源充电枪和充电桩业务销量也在2021年6月以来在第三方品牌中稳居领先地位。

渠道优势壁垒明显,新能源、无主灯渠道顺利拓展。公司在全国建立了75万多家五金渠道售点、12万多家专业装饰及灯饰渠道售点及25万多家数码配件渠道售点。同时,公司已全面入驻天猫、淘宝、京东、拼多多等各大电商平台和抖音等兴趣电商平台,拥有数十家线上授权经销商。新能源方面,公司组建专业团队,快速复制终端网点建设,截至2023年6月底,共开发新能源汽贸店、汽车美容装潢店等专业分销商近万家,中小B端运营商客户500余家。无主灯方面,沐光建立了业内创新的“运营中心+体验店”营销模式,基于过往积累的渠道经验,快速总结了体验店开发的方法论,报告期内基本完成了对全国主要省会城市和经济发达城市的经销商覆盖。

二、投资建议

公司持续深化渠道布局,以用户需求为核心不断创新产品,传统业务稳健成长,无主灯、新能源等新业务快速发展,预计公司2023/24/25年能够实现基本每股收益4.18/4.82/5.58元/股,对应PE为24X/21X/18X,维持“推荐”评级。

盈利预测

三、风险提示

经济增长不及预期的风险;市场竞争加剧的风险。

星帅尔(002860.SZ):光伏业务快速放量,驱动业绩实现高增

杨策丨家电行业分析师

S0130520050005

一、核心观点

事件:公司发布2023年半年度报告, 2023H1公司实现营业收入15.54亿元,同比增长126.23%;归母净利润达1.16亿元,同比增长50.78%;扣非归母净利润达1.10亿元,同比增长60.66%。分季度来看,2023Q2公司实现营业收入9.79亿元,同比增长145.60%;归母净利润达7,067.11万元,同比增长80.68%;扣非归母净利润达6,741.55万元,同比增长106.56%。

光伏业务高增,释放收入增长弹性。2023H1公司光伏业务实现营业收入11.07亿元,同比增长375.86%,受益于光伏行业的蓬勃发展,公司下游客户需求旺盛,光伏组件订单持续增长,公司合理增投生产线,扩大产能,推动光伏业务收入持续增长。电机业务实现收入7626.21万元,同比增长3.38%。白电业务基本盘稳健,上半年实现营业收入3.56亿元,与去年同期基本持平。

转型推进导致收入结构变动,毛利率中枢下移。2023H1公司毛利率15.53%,同比下降5.03pct,主要由于公司收购富乐新能源切入竞争激烈的光伏赛道后,毛利率水平偏低的光伏业务在公司收入中占比快速提升,导致公司毛利率中枢下移。分业务来看,2023H1白色家电业务的毛利率达到30.52%,同比上升0.83pct;光伏业务毛利率11.14%,同比上升3.23pct,规模效应逐步显现;电机业务毛利率8.38%,同比减少12.22pct,主要系成本抬升导致。费用端来看,2023Q2销售/管理/财务/研发费率为 0.44%/1.49%/-0.30%/3.42% ,同 比分别变动-0.38/-1.92/+0.45/-0.15pct,提质降费效果较为稳健。

多元化布局新能源赛道,打开未来成长空间。光伏业务方面,公司通过向不特定对象发行可转换债券的方式投资建设“年产2GW高效太阳能光伏组件建设项目”,预计9月完成基建工作,今年年底前逐步投产 ,未来计划逐步实现5GW/年的产能。电机业务方面,子公司浙特电机与比亚迪供应链管理有限公司签署《生产性物料采购通则》,正式进入比亚迪供应链体系,有望带动公司电机技术水平和应用空间的提升。此外,富乐新能源与长风智能签署了《储能业务战略合作协议》,跨入储能新赛道。公司未来将强力打造 “以家电板块为基础、以新能源板块为先导”的一体两翼发展模式,绘制新的成长曲线。

二、投资建议

公司积极布局新能源赛道,光伏、新能源车、储能等相关业务蓬勃发展,为业绩增长提供新动能。我们预计公司2023-2025年归母净利润分别为1.93/2.46/3.07亿元,EPS分别为0.63/0.80/1.00元,对应PE分别为20/16/13倍,维持“推荐”评级。

主要财务指标

三、风险提示

产品销售不及预期的风险;产能建设及投放不及预期的风险;市场竞争加剧的风险;原材料价格波动风险。

虹软科技(688088.SH):移动智能终端业务拉动业绩,扣非净利超预期增长

吴砚靖丨计算机行业首席分析师

S0130519070001

一、核心观点

事件:公司发布2023年半年度报告,报告期内实现营收3.4亿元,同比增长29.73%;实现归母净利润5003.86万元,同比下降10.30%;扣非归母净利润4420.4万元,同比增长147.65%。公司经营活动产生的现金流量净额为2.10亿元,同比增长 155.96%,主要系公司本报告期销售回款大幅增加所致。

移动智能终端业务拉动业绩,智能手机差异化寻求、应用场景拓展有望进一步带动需求。公司发布2023年半年度报告,报告期内实现营收3.4亿元,同比增长29.73%;实现归母净利润5003.86万元,同比下降10.30%;扣非归母净利润4420.4万元,同比增长147.65%。公司研发费用为1.64亿元,同比上升33.95%;公司为智能驾驶业务加大招聘力度,职工薪酬等相关支出增加。报告期内,移动智能终端视觉解决方案营收达3.12亿元,同比增长36.09%,占公司营业收入比 91.67%,其增长拉动公司整体营收、保持毛利率高点。我们认为,全球经济下行、消费疲软导致的换机周期延长使得智能手机市场竞争压力凸显,为实现创新及差异化,视觉技术相关技术和产品的需求激增,公司研发的“智能超域融合Turbo Fusion”技术产品落地,为手机拍摄提供创新性全链路超域解决方案;国内外科技巨头研发的XR头戴设备将与多应用场景结合,应用场景除拓展到游戏领域以外,为产业发展赋能,有望迎来更多需求。

一站式车载视觉软件持续迭代,舱内软硬一体方案已获海外车厂全球定点项目。虹软VisDrive®是为汽车OEM客户提供的一站式车载视觉软件解决方案,年初至今新增了多个车厂的多个前装量产定点项目,并扩容项目深度。舱内产品方面,公司深耕DMS、OMS两种产品形态,并积累了一系列视觉感知算法;日前推出的Tahoe前装软硬一体车载视觉解决方案已取得海外车厂的全球定点项目;目前在研的Westlake解决方案已完成ACC、LCC、AEB软件功能的平台部署,并进入实车功能测试阶段。舱外产品方面,公司专注行车辅助功能、自动泊车功能(APA)及提供360°环视视觉子系统的视觉感知算法、超声波视觉融合算法和规控算法,包括前视、周视、环视、后视、夜视摄像头、透明底盘等功能;AVM产品已获得几十款车型的定点,ADAS及ADAS-BSD产品仍在客户定点开发阶段。

着力AIGC专属商拍大模型开发,商拍产品有望成为下一增长点。公司查漏传统商拍模式不足,为解决成本高企、效果受限、过程耗时、反馈延时等问题,开发了虹软的AIGC专属商拍大模型。基于该模型,各类服装及商品展示图可被可控生成,生成图错误可被大幅减少,并提升商拍图质量、丰富商拍图新内容样式。开发过程主要运用公司在人体和物体相关边缘检测、人体几何、深度恢复和智能分割等方面的技术优势,完成大模型搭建及小模型开发。此AIGC智能商拍模型预计将于2023年下半年正式向市场推出。伴随电商的迅猛发展态势,商品销售增量带来的市场空间将进一步提振商拍的产品需求,成为公司新的业绩增长点。

二、投资建议

我们预计,公司2023-2025年净利润为1.51亿元、1.94亿元、2.79亿元,EPS为0.37、0.48、0.69元,对应市盈率分别为99、77、54倍。我们看好公司未来发展,维持“推荐”评级。

盈利预测与财务指标

三、风险提示

研发成果与市场需求不匹配的风险;下游需求景气度不及预期的风险;行业竞争加剧的风险。

本文摘自:中国银河证券2023年8月21日发布的研究报告《银河证券每日晨报 - 20230821》

分析师/责任编辑:周颖

评级体系:

推荐:预计超越基准指数平均回报20%及以上。

谨慎推荐:预计超越基准指数平均回报。

中性:预计与基准指数平均回报相当。

回避:预计低于基准指数。

推荐:预计超越基准指数平均回报20%及以上。

谨慎推荐:预计超越基准指数平均回报。

中性:预计与基准指数平均回报相当。

回避:预计低于基准指数。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)