炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本周市场表现:截至8月4日收盘,本周公用事业板块上涨1.2%,表现优于大盘。其中,电力板块上涨1.35%,燃气板块下跌0.70%。

电力行业数据跟踪:

1. 动力煤价格:产地及港口煤价周环比下跌。截至8月4日,秦皇岛港动力煤(Q5500)山西产市场价839元/吨,周环比下跌19元/吨。广州港印尼煤(Q5500)库提价923元/吨,周环比上涨2元/吨;广州港澳洲煤(Q5500)库提价905元/吨,周环比下跌2元/吨。

2. 动力煤库存及电厂日耗:动力煤库存周环比下降。截至8月5日,秦皇岛港煤炭库存530万吨,周环比下降42万吨。截至8月3日,内陆17省煤炭库存8377.6万吨,较上周下降74.9万吨,周环比下降0.89%;内陆17省电厂日耗为373.5万吨,较上周下降5.6万吨/日,周环比下降1.48%;可用天数为22.4天,较上周增加0.1天。沿海8省煤炭库存3631.8万吨,较上周下降44.8万吨,周环比下降1.22%;沿海8省电厂日耗为235.2万吨,较上周增加6.2万吨/日,周环比上升2.71%;可用天数为15.4天,较上周下降0.7天。

3. 水电来水情况:截至8月4日,三峡出库流量17100立方米/秒,同比上升36.80%,周环比上升40.16%。

4. 重点电力市场交易电价:1)广东电力市场:截至7月28日,广东电力日前现货市场的周度均价为345.10元/MWh,周环比下降10.92%,周同比下降57.7%。广东电力实时现货市场的周度均价为338.96元/MWh,周环比下降10.08%,周同比下降63.0%。2)山西电力市场:截至8月4日,山西电力日前现货市场的周度均价为341.51元/MWh,周环比下降1.04%,周同比下降10.8%。山西电力实时现货市场的周度均价为335.81元/MWh,周环比下降0.93%,周同比下降13.7%。3)山东电力市场:截至8月3日,山东电力实时现货市场的周度均价为323.42元/MWh,周环比下降26.57%,周同比下降20.0%。山东电力实时现货市场的周度均价为323.42元/MWh,周环比下降26.57%,周同比下降20.0%。

天然气行业数据跟踪:

1. 国内外天然气价格:国产LNG价格环比下降,进口LNG价格环比上升。截至8月4日,上海石油天然气交易中心LNG出厂价格全国指数为3812元/吨,同比下降44.67%,环比下降4.58%;中国进口LNG到岸价为10.99美元/百万英热,同比下降76.66%,环比上升2.67%。截至8月3日,欧洲TTF现货价格为9.64美元/百万英热,同比下降83.9%,周环比上升6.6%;美国HH现货价格为2.5美元/百万英热,同比下降68.6%,周环比下降3.8%;中国DES现货价格为11.13美元/百万英热,同比下降75.0%,周环比下降0.5%。

2. 欧盟天然气供需及库存:供给量、消费量(我们估算)周环比上升。2023年第29周,欧盟天然气供应量60.2亿方,同比下降11.2%,周环比上升2.9%。其中,LNG供应量为23.3亿方,周环比下降1.9%,占天然气供应量的38.7%;进口管道气36.9亿方,同比下降10.5%,周环比上升6.1%。欧盟天然气库存量为907.87亿方,库存水平为84.8%。欧盟天然气消费量(我们估算)为38.3亿方,周环比上升3.3%,同比下降11.4%;2023年1-29周,欧盟天然气累计消费量(我们估算)为1746.6亿方,同比下降13.7%。

3. 国内天然气供需情况:2023年5月,国内天然气表观消费量为334.40亿方,同比上升12.0%,环比上升5.2%。2023年6月,国内天然气产量为182.72亿方,同比上升5.6%,环比下降3.7%;LNG进口量为596.00万吨,同比上升23.7%,环比下降7.0%;PNG进口量为443.00万吨,同比上升13.6%,环比上升4.7%。

本周行业重点新闻:1)国家发改委、财政部、国家能源局发布关于绿证全覆盖工作的通知:8月3日,国家发改委、财政部、国家能源局发布《关于做好可再生能源绿色电力证书全覆盖工作促进可再生能源电力消费的通知》,提出国家对符合条件的可再生能源电量核发绿证,1个绿证单位对应1000千瓦时可再生能源电量;对建档立卡的可再生能源发电项目所生产的全部电量核发绿证,实现绿证核发全覆盖。其中,非水可再生能源项目和2023年新投产的完全市场化常规水电项目的上网电量核发可交易绿证;存量常规水电项目暂不核发可交易绿证,相应的绿证随电量直接无偿划转。2)国家管网西气东输文23储气库二期工程首座丛式井场投产注气:7月29日,国家管网西气东输文23储气库二期工程1号丛式井场正式投产注气。1#丛式井场是文23储气库二期工程4座丛式井场之一,包含4口注采井,井深超3000多米,预计总体将形成库容3.6亿立方米,增加有效工作气量1.4亿立方米,是文23储气库二期工程首座投产注气的丛式井场。

投资建议:1)电力:国内历经多轮电力供需矛盾紧张之后,电力板块有望迎来盈利改善和价值重估。在电力供需矛盾紧张的态势下,煤电顶峰价值凸显;电力市场化改革的持续推进下,电价趋势有望稳中小幅上涨,电力现货市场和辅助服务市场机制有望持续推广,容量补偿电价等机制有望出台。双碳目标下的新型电力系统建设或将持续依赖系统调节手段的丰富和投入。此外,伴随着发改委加大电煤长协保供力度,电煤长协实际履约率有望边际上升,我们判断煤电企业的成本端较为可控。展望未来,我们认为电力运营商的业绩有望大幅改善。电力运营商有望受益标的:粤电力A、国投电力、华能国际、华电国际、国电电力等;同时,煤电设备制造商和灵活性改造技术类公司也有望受益于煤电新周期的开启,设备制造商有望受益标的:东方电气;灵活性改造有望受益标的:龙源技术、青达环保、西子洁能等。2)天然气:随着上游气价的回落和国内天然气消费量的恢复增长,城燃业务有望实现毛差稳定和售气量高增;同时,拥有低成本长协气源和接收站资产的贸易商或可根据市场情况自主选择扩大进口或把握国际市场转售机遇以增厚利润空间。天然气有望受益标的:新奥股份、广汇能源。

风险因素:宏观经济下滑导致用电量增速不及预期,电力市场化改革推进缓慢,电煤长协保供政策的执行力度不及预期,国内天然气消费增速恢复缓慢等。

✦

✦

一、本周市场表现:公用事业板块优于大盘

二、电力行业数据跟踪

三、天然气行业数据跟踪

四、本周行业新闻

五、本周重要公告

六、投资建议和估值表

七、风险因素

✦

一、本周市场表现

✦

一、本周市场表现:公用事业板块优于大盘

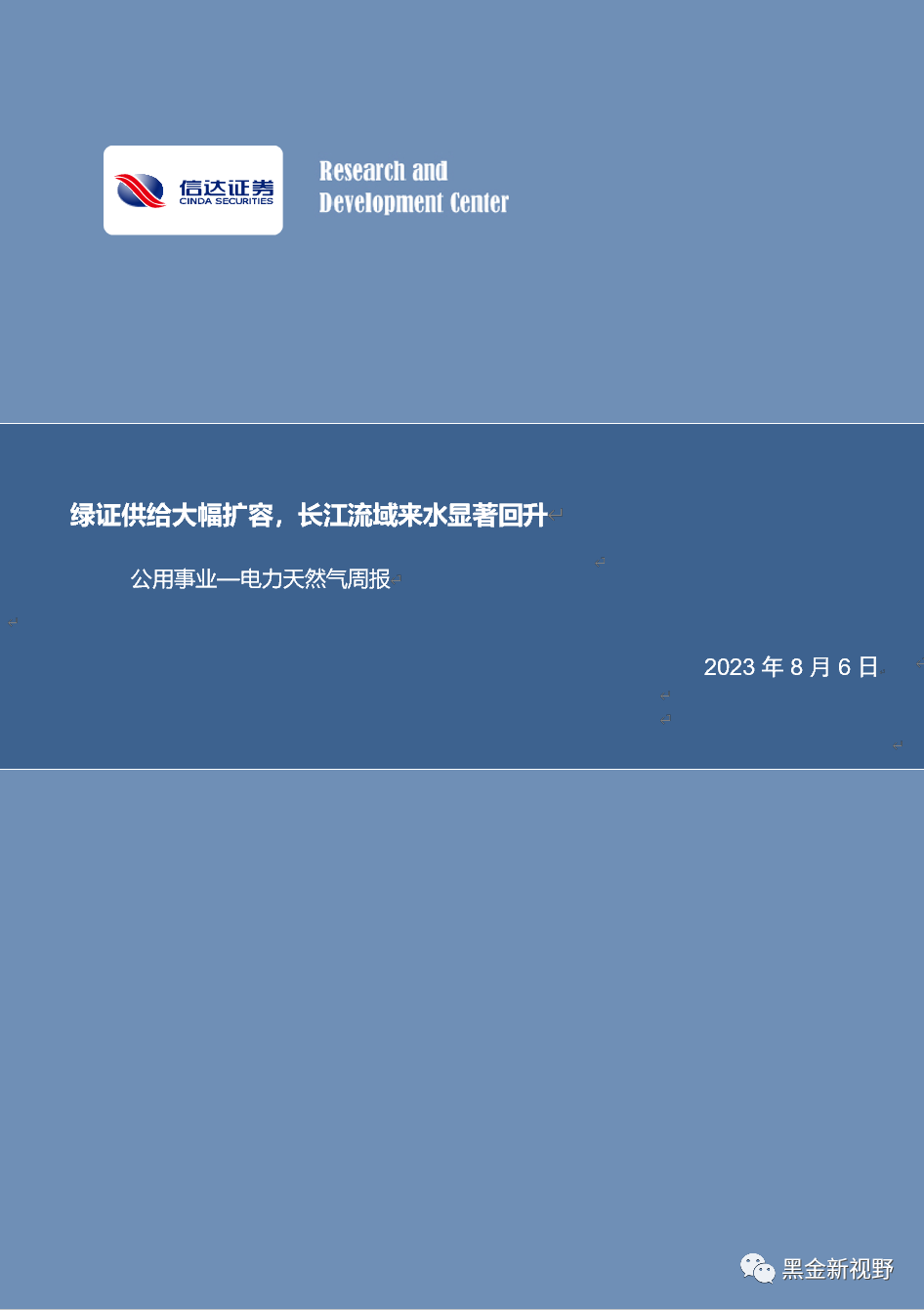

截至8月4日收盘,本周公用事业板块上涨1.2%,表现优于大盘;沪深300上涨0.7%到4020.6;涨幅前三的行业分别是计算机(4.1%)、非银金融(4.1%)、传媒(3.5%),跌幅前三的行业分别是煤炭(申万)、美容护理(-1.7%)、纺织服饰(-1.3%)。

图 1:各行业板块一周表现(%)

资料来源:Wind,信达证券研发中心

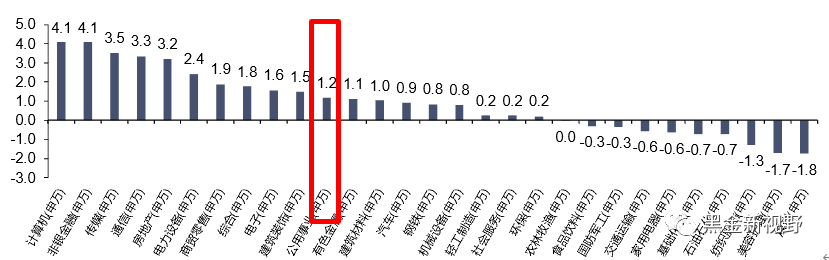

截至8月4日收盘,电力板块本周上涨1.35%,燃气板块下跌0.70%。各子行业本周表现:火力发电板块上涨2.00%,水力发电板块上涨1.23%,核力发电上涨1.24%,热力服务上涨2.43%,电能综合服务下跌0.09%,光伏发电上涨1.68%,风力发电上涨1.06%。

图 2:公用事业各子行业一周表现(%)

资料来源:Wind,信达证券研发中心

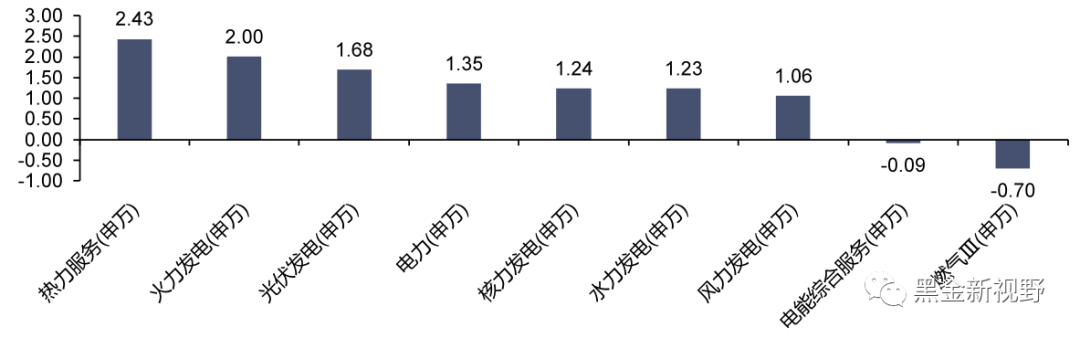

资料来源:Wind,信达证券研发中心截至8月4日收盘,本周电力板块主要公司涨幅前三名分别为:国投电力(5.27%)、华能国际(4.43%)、华电国际(3.01%),主要公司涨幅后三名分别为:江苏新能(-1.36%)、南网能源(-0.61%)、南网储能(-0.45%);本周燃气板块主要公司涨幅前三名分别为:天壕能源(2.03%)、佛燃能源(1.46%)、重庆燃气(1.43%),主要公司涨幅后三名分别为:新天然气(-5.50%)、中泰股份(-2.55%)、水发燃气(-1.91%)。

图 3:电力板块重点个股表现(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图 4:燃气板块重点个股表现(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心✦

二、电力行业数据跟踪

✦

1. 动力煤价格

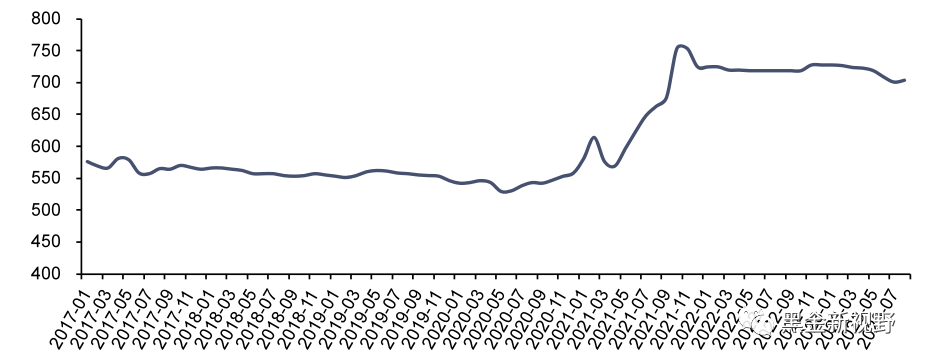

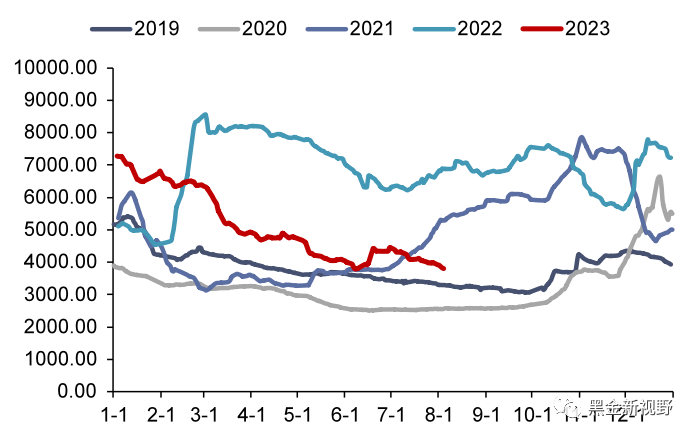

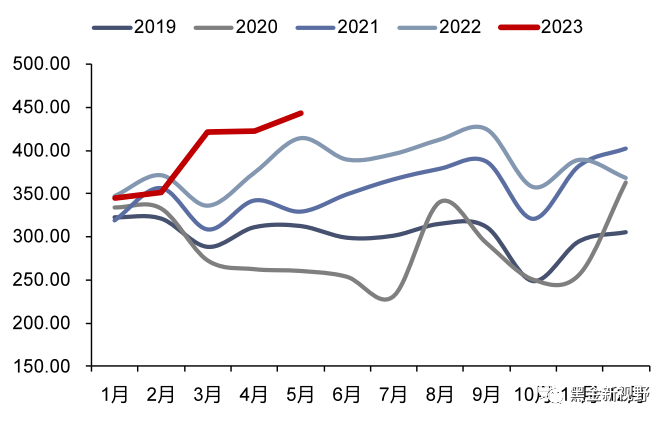

长协煤价格:8月,秦皇岛港动力煤(Q5500)年度长协价为704元/吨,月环比上涨3元/吨。

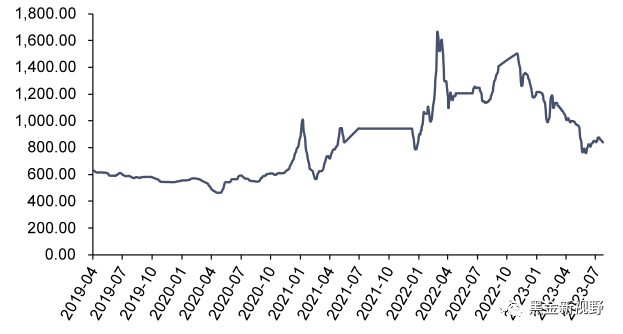

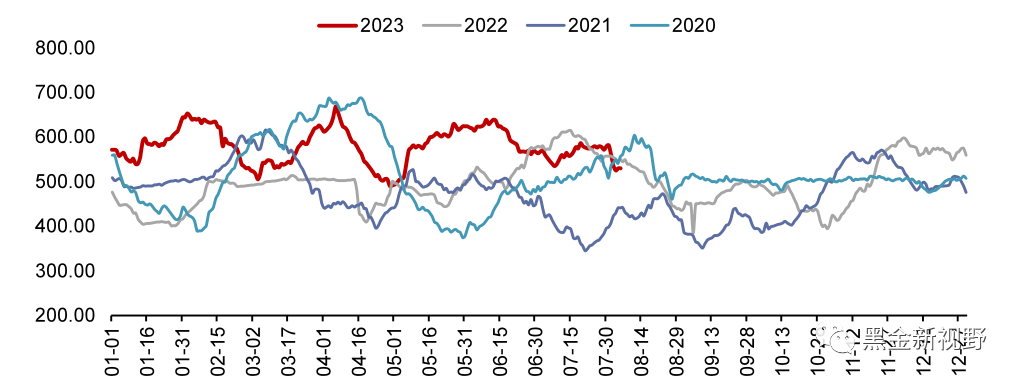

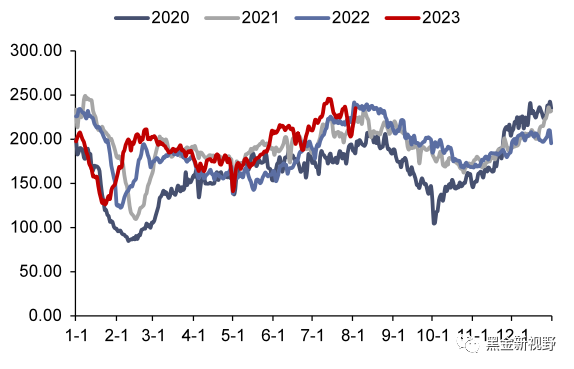

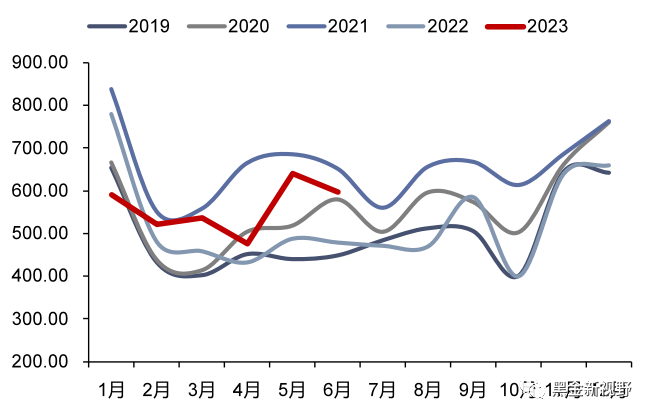

港口动力煤市场价:截至8月4日,秦皇岛港动力煤(Q5500)山西产市场价839元/吨,周环比下跌19元/吨。

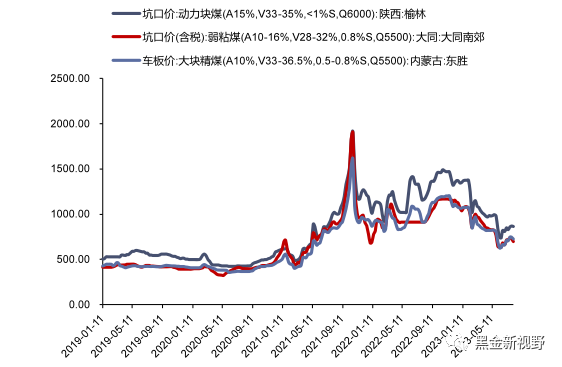

产地动力煤价格:截至8月4日,陕西榆林动力块煤(Q6000)坑口价865元/吨,周环比下跌5元/吨;大同南郊粘煤坑口价(含税) (Q5500) 695元/吨,周环比下跌30元/吨;内蒙古东胜大块精煤车板价(Q5500) 724元/吨,周环比下跌20元/吨。

图 5:秦皇岛动力煤(Q5500)年度长协价(元/吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图 6:秦皇岛港市场价:动力煤(Q5500):山西产(元/吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图 7:产地煤炭价格变动(元/吨)

资料来源:煤炭资源网,信达证券研发中心

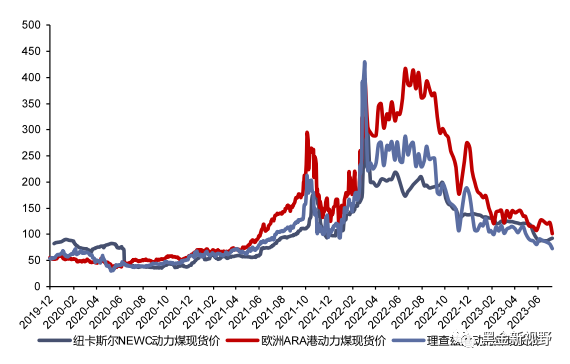

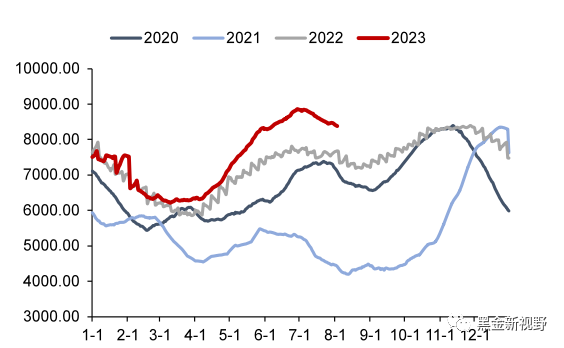

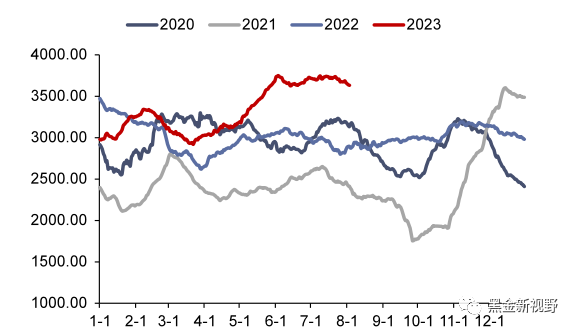

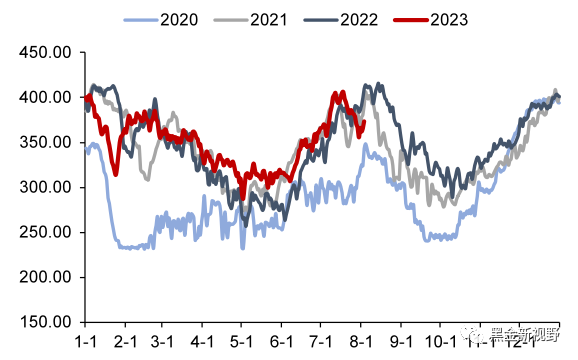

资料来源:煤炭资源网,信达证券研发中心海外动力煤价格:截至8月2日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格89.8美元/吨,周环比上涨0.60美元/吨;ARA6000大卡动力煤现货价110美元/吨,周环比下跌5.00美元/吨;理查兹港动力煤FOB现货价88.2美元/吨,周环比下跌6.20美元/吨。截至7月28日,纽卡斯尔NEWC指数价格140.33美元/吨,周环比上涨9.4美元/吨。截至8月4日,广州港印尼煤(Q5500)库提价923元/吨,周环比上涨2元/吨;广州港澳洲煤(Q5500)库提价905元/吨,周环比下跌2元/吨。

图 8:国际动力煤FOB变动情况(美元/吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 9:广州港:印尼煤库提价(元/吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图 10:纽卡斯尔NEWC指数价格(美元/吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心2. 动力煤库存及电厂日耗

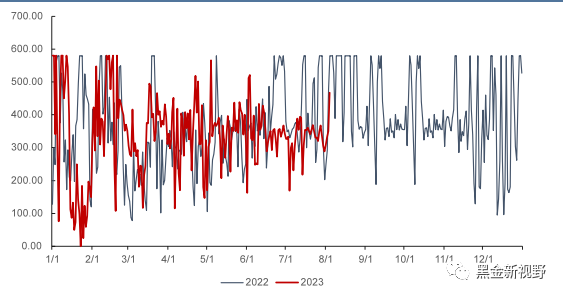

港口煤炭库存:截至8月5日,秦皇岛港煤炭库存530万吨,周环比下降42万吨。

图 11:秦皇岛港煤炭库存(万吨)

资料来源:Wind,信达证券研发中心

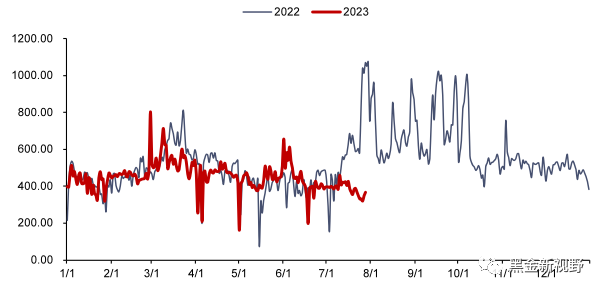

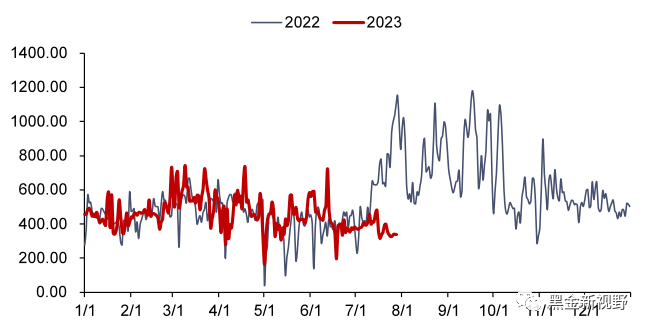

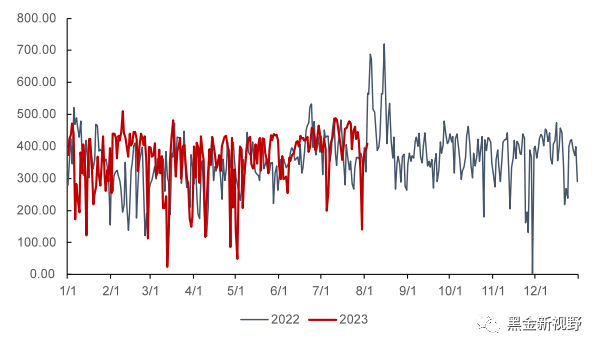

内陆17省电厂库存、日耗及可用天数:截至8月3日,内陆17省煤炭库存8377.6万吨,较上周下降74.9万吨,周环比下降0.89%;内陆17省电厂日耗为373.5万吨,较上周下降5.6万吨/日,周环比下降1.48%;可用天数为22.4天,较上周增加0.1天。

沿海8省电厂库存、日耗及可用天数:截至8月3日,沿海8省煤炭库存3631.8万吨,较上周下降44.8万吨,周环比下降1.22%;沿海8省电厂日耗为235.2万吨,较上周增加6.2万吨/日,周环比上升2.71%;可用天数为15.4天,较上周下降0.7天。

图 12:内陆17省区煤炭库存变化情况(万吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 13:沿海8省区煤炭库存变化情况(万吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 14:内陆17省区日均耗煤变化情况(万吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 15:沿海8省区日均耗煤变化情况(万吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 16:内陆17省区煤炭可用天数变化情况(天)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 17:沿海8省区煤炭可用天数变化情况(天)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心3. 水电来水情况

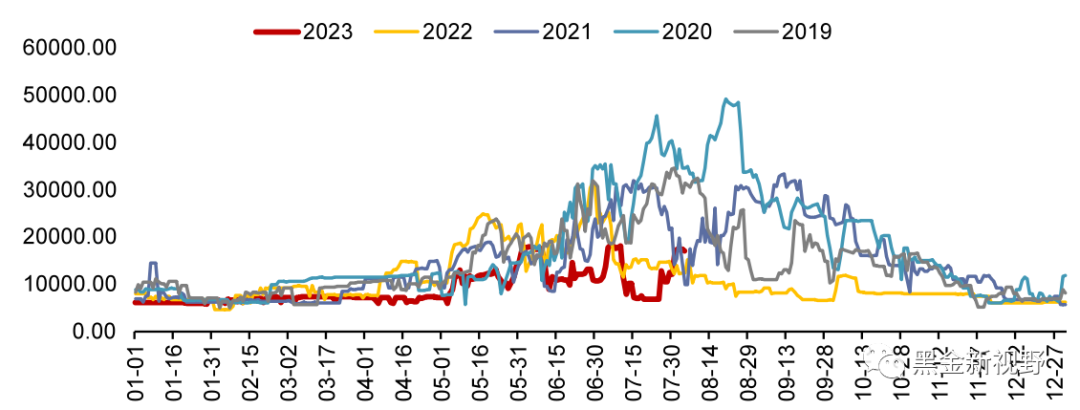

三峡水库流量:截至8月4日,三峡出库流量17100立方米/秒,同比上升36.80%,周环比上升40.16%。

图 18:三峡出库量变化情况(立方米/秒)

三峡水库蓄水量:截至8月5日,三峡蓄水量257亿方,同比上升40.44%,周环比上升8.44%。

图 19:三峡水库蓄水量变化情况(立方米/秒)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心4. 重点电力市场交易电价

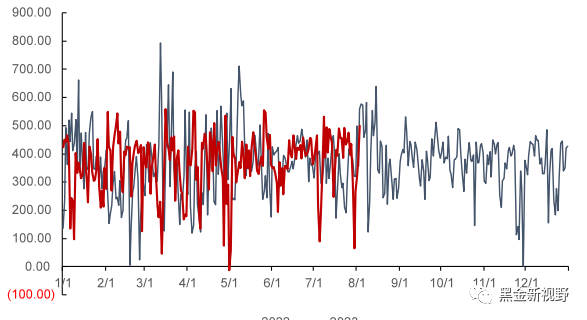

广东日前现货市场:截至7月28日,广东电力日前现货市场的周度均价为345.10元/MWh,周环比下降10.92%,周同比下降57.7%。

广东实时现货市场:截至7月28日,广东电力实时现货市场的周度均价为338.96元/MWh,周环比下降10.08%,周同比下降63.0%。

图 20:广东电力市场日前现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

资料来源:泛能网,信达证券研发中心图 21:广东电力市场实时现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

资料来源:泛能网,信达证券研发中心山西日前现货市场:截至8月4日,山西电力日前现货市场的周度均价为341.51元/MWh,周环比下降1.04%,周同比下降10.8%。

山西实时现货市场:截至8月4日,山西电力实时现货市场的周度均价为335.81元/MWh,周环比下降0.93%,周同比下降13.7%。

图 22:山西电力市场日前现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

资料来源:泛能网,信达证券研发中心图 23:山西电力市场实时现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

资料来源:泛能网,信达证券研发中心山东日前现货市场:截至8月3日,山东电力日前现货市场的周度均价为346.30元/MWh,周环比下降22.28%,周同比下降10.6%。

山东实时现货市场:截至8月3日,山东电力实时现货市场的周度均价为323.42元/MWh,周环比下降26.57%,周同比下降20.0%。

图 24:山东电力市场日前现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

资料来源:泛能网,信达证券研发中心图 25:山东电力市场实时现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

资料来源:泛能网,信达证券研发中心✦

三、天然气行业数据跟踪

✦

1. 国内外天然气价格

国内市场:国产LNG价格周环比下降,进口LNG价格周环比上升

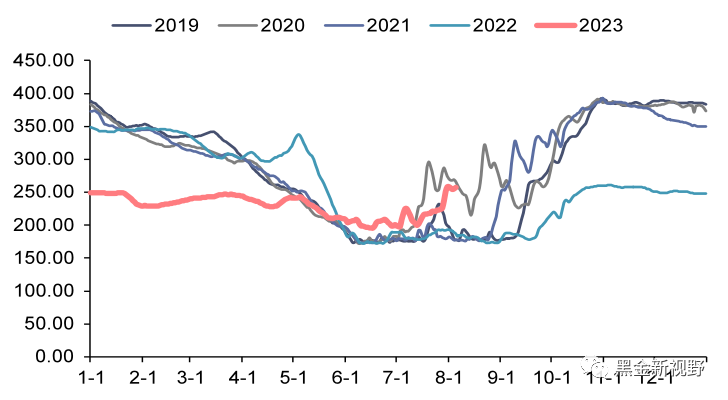

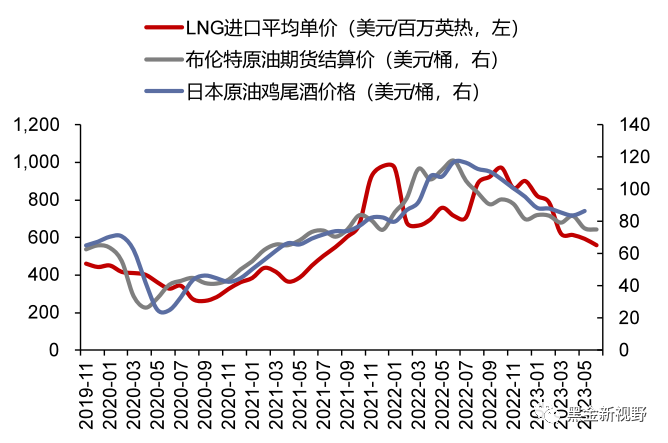

截至8月4日,上海石油天然气交易中心LNG出厂价格全国指数为3812元/吨(约合2.72元/方),同比下降44.67%,环比下降4.58%;2023年6月,国内LNG进口平均价格为557.75美元/吨(约合2.85元/方),同比下降21.83%,环比下降5.74%;截至8月4日,中国进口LNG到岸价为10.9852美元/百万英热(约合2.89元/方),同比下降76.66%,环比上升2.67%。

图 26:上海石油天然气交易中心LNG出厂价格全国指数(元/吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图 27:布伦特原油期货价&JCC指数&LNG进口平均价格

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图 28:中国LNG到岸价(美元/百万英热)

资料来源:Wind,信达证券研发中心

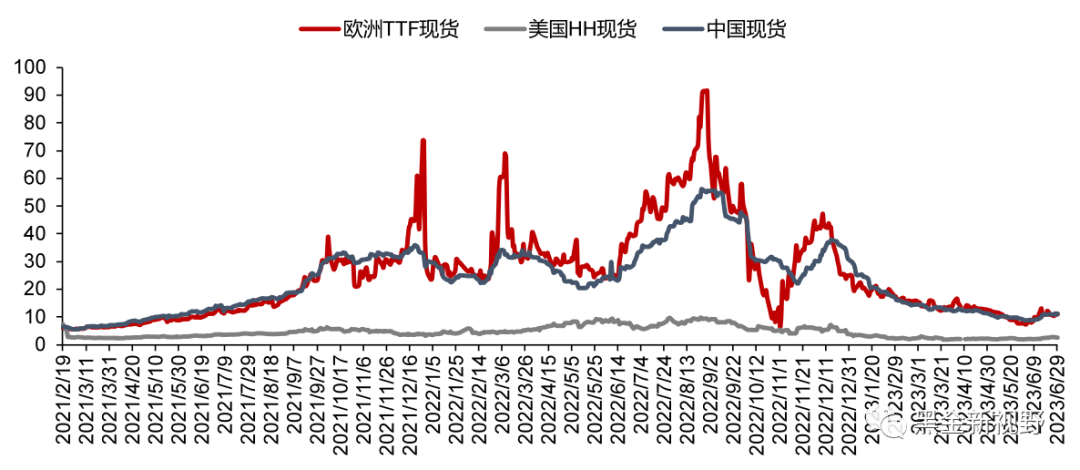

资料来源:Wind,信达证券研发中心国际市场:欧洲TTF现货价格周环比上升,美国HH、中国DES现货价格周环比下降

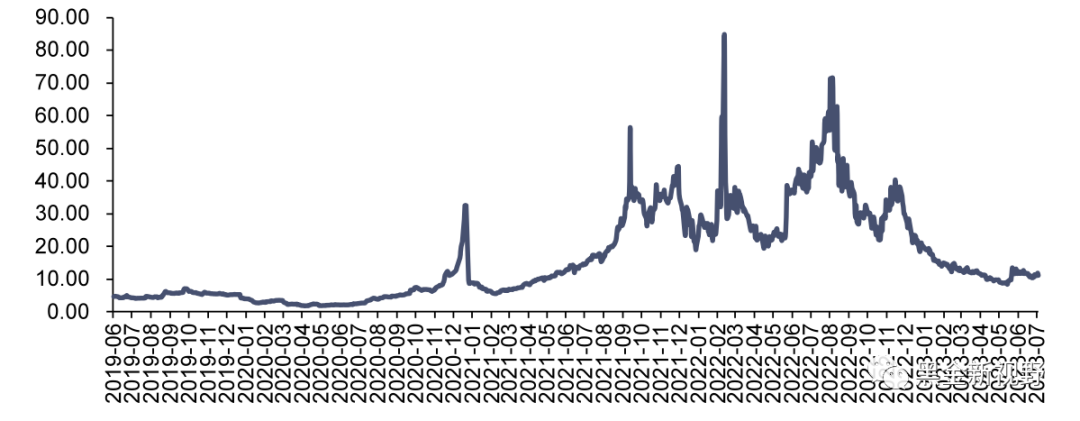

截至8月3日,欧洲TTF现货价格为9.64美元/百万英热,同比下降83.9%,周环比上升6.6%;美国HH现货价格为2.5美元/百万英热,同比下降68.6%,周环比下降3.8%;中国DES现货价格为11.13美元/百万英热,同比下降75.0%,周环比下降0.5%。

图 29:国际三大市场天然气现货价格(美元/百万英热)

资料来源:隆众资讯,信达证券研发中心

资料来源:隆众资讯,信达证券研发中心2. 欧盟天然气供需及库存

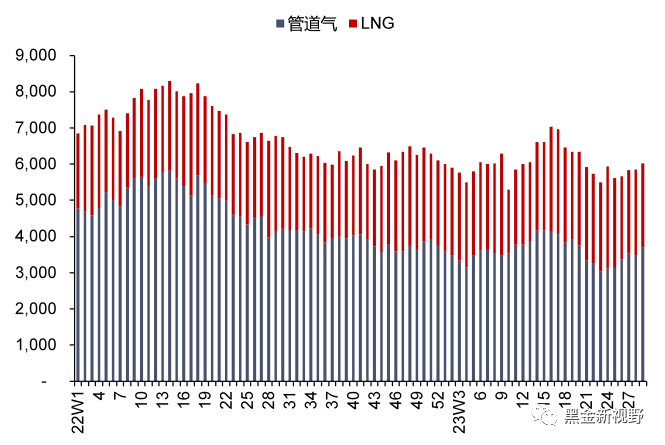

供给:欧盟天然气供应量周环比上升

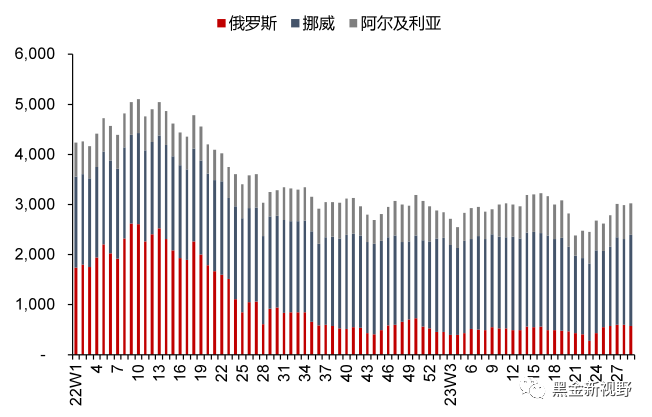

2023年第29周,欧盟天然气供应量60.2亿方,同比下降11.2%,周环比上升2.9%。其中,LNG供应量为23.3亿方,周环比下降1.9%,占天然气供应量的38.7%;进口管道气36.9亿方,同比下降10.5%,周环比上升6.1%,进口俄罗斯管道气5.76亿方(占欧盟天然气供应量的9.6%)。

2023年1-29周,欧盟累计天然气供应量1749.6亿方,同比下降18.8%。其中,LNG累计供应量为706.4亿方,同比上升2.2%,占天然气供应量的40.4%;累计进口管道气1043.2亿方,同比下降28.7%,累计进口俄罗斯管道气143.5亿方(占欧盟天然气供应量的8.2%)。

图 30:欧盟天然气供应量(百万方)

资料来源:Bruegel,信达证券研发中心 注:本周数据未更新

资料来源:Bruegel,信达证券研发中心 注:本周数据未更新图 31:欧盟LNG供应量(百万方)

资料来源:Bruegel,信达证券研发中心 注:本周数据未更新

资料来源:Bruegel,信达证券研发中心 注:本周数据未更新图 32:2022-2023年欧盟天然气供应结构(百万方)

资料来源:Bruegel,信达证券研发中心 注:本周数据未更新

资料来源:Bruegel,信达证券研发中心 注:本周数据未更新图 33:2022-2023年欧盟管道气供应结构(百万方)

资料来源:Bruegel,信达证券研发中心 注:本周数据未更新

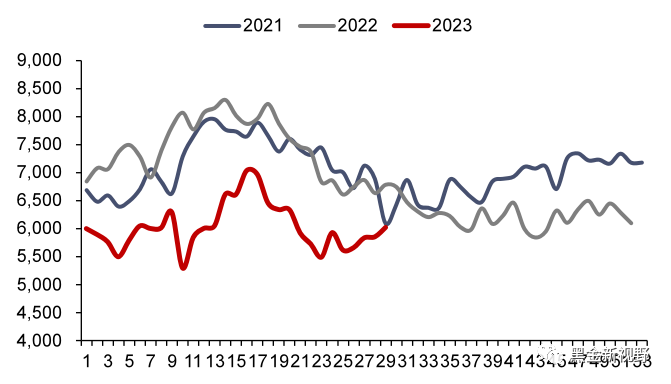

资料来源:Bruegel,信达证券研发中心 注:本周数据未更新库存:欧盟天然气库存环比上升

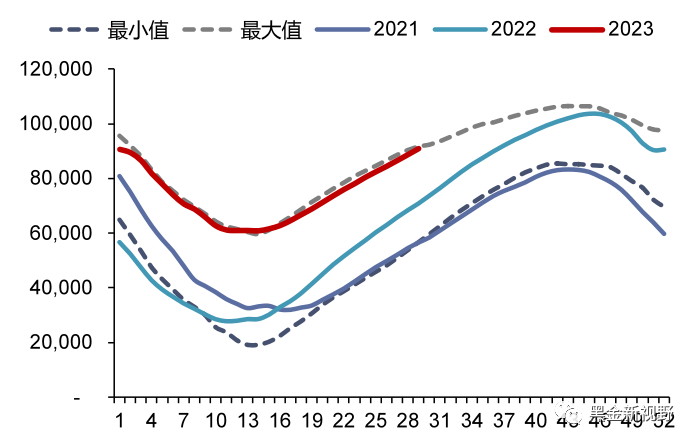

2023年第29周,欧盟天然气库存量为907.87亿方,同比上升28.30%,周环比上升2.47%。欧盟天然气库存水平为84.8%,其中德国、奥地利、意大利、西班牙等国库存水平高于均值,分别达到86.7% / 87.1% /86.8%/ 98.7%,法国、匈牙利等国库存水平低于均值,分别为74.1% /77.9%。

图 34:欧盟天然气库存量(百万方)

资料来源:Bruegel,信达证券研发中心 注:本周数据未更新

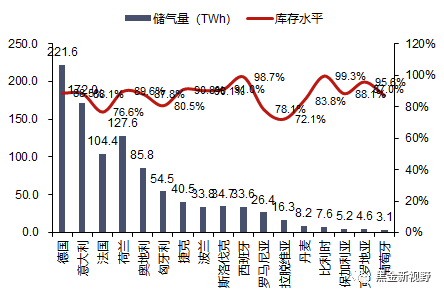

资料来源:Bruegel,信达证券研发中心 注:本周数据未更新图 35:欧盟各国储气量及库存水平(2023/8/3,TWh)

资料来源:GIE,信达证券研发中心

资料来源:GIE,信达证券研发中心需求:欧盟天然气消费量(我们估算)周环比上升

2023年第29周,欧盟天然气消费量(我们估算)为38.3亿方,周环比上升3.3%,同比下降11.4%;2023年1-29周,欧盟天然气累计消费量(我们估算)为1746.6亿方,同比下降13.7%。

图 36:欧盟天然气消费量(我们估算)(百万方)

资料来源:Bruegel,信达证券研发中心 注:本周数据未更新

资料来源:Bruegel,信达证券研发中心 注:本周数据未更新3. 国内天然气供需情况

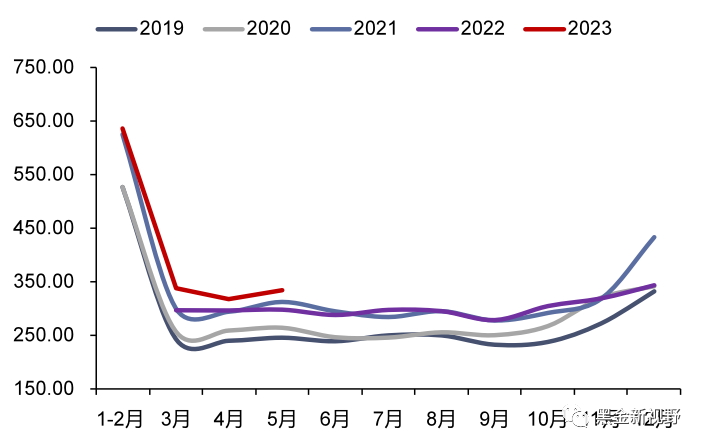

需求:5月表观消费量同比上升

2023年5月,国内天然气表观消费量为334.40亿方,同比上升12.0%,环比上升5.2%。2023年1-6月,国内天然气表观消费量累计为1914.46亿方,累计同比上升12.5%。

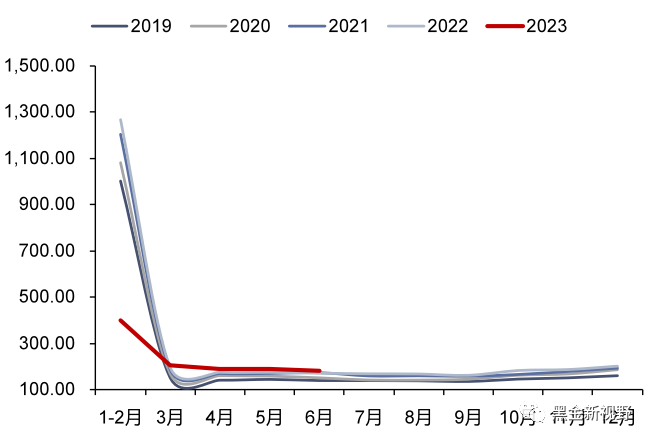

供给:国产气量、进口气量稳步增长

2023年6月,国内天然气产量为182.72亿方,同比上升5.6%,环比下降3.7%;LNG进口量为596.00万吨,同比上升23.7%,环比下降7.0%;PNG进口量为443.00万吨,同比上升13.6%,环比上升4.7%。

2023年1-6月,国内天然气产量累计为1154.97亿方,累计同比上升5.4%;LNG进口量累计为3344.00万吨,累计同比上升7.0%;PNG进口量累计为2319.00万吨,累计同比上升3.9%。

图 37:国内天然气月度表观消费量(亿方)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图 38:国内天然气月度产量(亿方)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图 39:国内LNG月度进口量(万吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图 40:国内PNG月度进口量(万吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心✦

四、本周行业新闻

✦

1. 电力行业相关新闻

国家发改委、财政部、国家能源局发布关于绿证全覆盖工作的通知:8月3日,国家发改委、财政部、国家能源局发布《关于做好可再生能源绿色电力证书全覆盖工作促进可再生能源电力消费的通知》,提出国家对符合条件的可再生能源电量核发绿证,1个绿证单位对应1000千瓦时可再生能源电量;对建档立卡的可再生能源发电项目所生产的全部电量核发绿证,实现绿证核发全覆盖。其中,非水可再生能源项目和2023年新投产的完全市场化常规水电项目的上网电量核发可交易绿证;存量常规水电项目暂不核发可交易绿证,相应的绿证随电量直接无偿划转。

2023年6月新能源并网消纳情况公布:8月1日,全国新能源消纳监测预警中心公布2023年6月各省级区域新能源并网消纳情况。2023年1-6月西藏、青海弃光率超过5%,西藏地区弃光率高达24.5%;河北、蒙东、蒙西、甘肃等地弃风率超过5%,消纳压力较大。

国务院核准6台核电机组:7月31日,经国务院常务会议审议,决定对已经全面安全评估审查且纳入国家规划的中广核福建宁德核电项目5、6号机组,华能集团所属山东石岛湾核电厂扩建一期工程项目1、2号机组,辽宁徐大堡核电项目1、2号机组等6台机组予以核准。

2. 天然气行业相关新闻

国家管网西气东输文23储气库二期工程首座丛式井场投产注气:7月29日,国家管网西气东输文23储气库二期工程1号丛式井场正式投产注气。1#丛式井场是文23储气库二期工程4座丛式井场之一,包含4口注采井,井深超3000多米,预计总体将形成库容3.6亿立方米,增加有效工作气量1.4亿立方米,是文23储气库二期工程首座投产注气的丛式井场。

英国政府将发放北海油气开采许可证:7月31日,英国政府宣布将在9月向有意开采北海油气的企业发放100张开采许可证,今后可能将发放多轮许可证。可供开采的海洋油田包括已探明储量但从未开采过的“优先地区”,这些地区的项目最快可在18个月内投产,其中包括罗斯班克地区地英国规模最大的未开采油气田。此举旨在遏止北海油气产量下滑趋势,同时减少对俄罗斯等能源生产大国的依赖。

✦

五、本周重要公告

✦

【中国核电】公司公告公司控股公司中核辽宁核电有限公司的辽宁徐大堡核电项目1号、2号机组已获国务院常务会议审议核准。中核辽宁核电有限公司负责项目投资、建设及运营管理。该项目为厂址规划容量内的扩建工程,单台机组额定电功率为1291MW。

【中国广核】公司公告公司的联营企业福建宁德第二核电有限公司的宁德5号及6号机组已获得国务院核准。本次核准的宁德5号及6号机组均采用华龙一号核电技术,单台机组容量为1,210MW。

【三峡能源】公司公告进行2022年度权益分派,公司向本公司全体股东每股派发现金红利人民币0.076元(含税),共计派发现金红利2,175,516,659.20元(含税)。

【蓝天燃气】公司向不特定对象发行可转换公司债券的注册申请获得中国证券监督管理委员会同意注册批复,批复自同意注册之日起12个月内有效。

【广汇能源】公司的毛湖矿区马朗一号煤矿一期在内的4处煤矿项目获国家能源局批准以承诺方式实施产能置换。根据复函批示,公司在全国投资项目在线审批监管平台已正式申报并取得了项目代码。

✦

六、投资建议和估值表

✦

电力:国内历经多轮电力供需矛盾紧张之后,电力板块有望迎来盈利改善和价值重估。在电力供需矛盾紧张的态势下,煤电顶峰价值凸显;电力市场化改革的持续推进下,电价趋势有望稳中小幅上涨,电力现货市场和辅助服务市场机制有望持续推广,容量补偿电价等机制有望出台。双碳目标下的新型电力系统建设,或将持续依赖系统调节手段的丰富和投入。此外,伴随着发改委加大电煤长协保供力度,电煤长协实际履约率有望边际上升,我们判断煤电企业的成本端较为可控。展望未来,我们认为电力运营商的业绩有望大幅改善。电力运营商有望受益标的:粤电力A、国投电力、华电国际、华能国际、国电电力等;同时,煤电设备制造商和灵活性改造技术类公司也有望受益于煤电新周期的开启,设备制造商有望受益标的:东方电气;灵活性改造有望受益标的:龙源技术、青达环保、西子洁能等。

天然气:随着上游气价的回落和国内天然气消费量的恢复增长,城燃业务有望实现毛差稳定和售气量高增;同时,拥有低成本长协气源和接收站资产的贸易商或可根据市场情况自主选择扩大进口量或把握国际市场转售机遇以增厚利润空间。天然气有望受益标的:新奥股份、广汇能源。

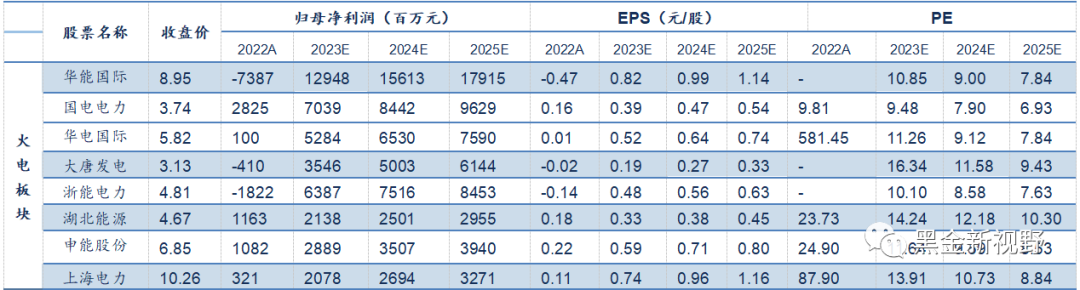

表1:公用事业行业主要公司估值表

资料来源:Wind,信达证券研发中心(注:部分公司2022年归母净利润为负值,因此无PE数据;标*公司为信达能源的盈利预测,其余公司盈利预测来源于万得一致预测,数据截至2023年8月4日)

✦

七、风险因素

✦

宏观经济下滑导致用电量增速不及预期,电力市场化改革推进缓慢,电煤长协保供政策的执行力度不及预期,国内天然气消费增速恢复缓慢等。

本文源自报告:《电力天然气周报:绿证供给大幅扩容,长江流域来水显著回升》

报告发布时间:2023年8月6日

发布报告机构:信达证券研究开发中心

报告作者:

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)