炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

短期业绩承压,长期业绩依然值得期待

同花顺2023年半年报点评

本报告导读

受零售客户交投需求走弱影响和费用高企影响,公司23H1业绩承压,但长期看公司有望凭借在AI上的优势,打造出客户付费意愿更强的产品,实现长期业绩快速增长。

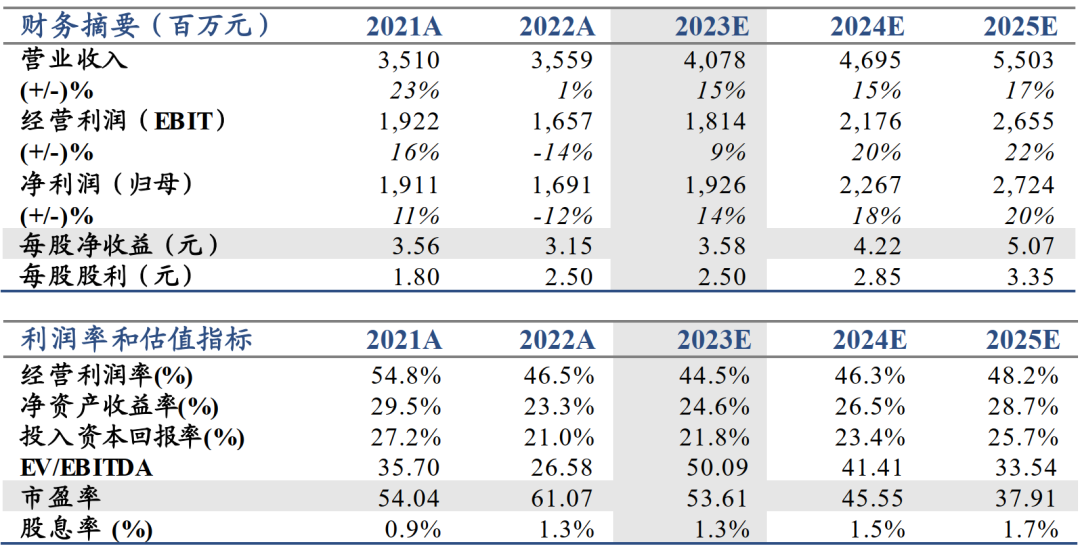

维持“增持”评级,给予23年估值65xPE,调整目标价至232.7元。受到零售客户交易意愿下降和费用投入高增影响,公司23H1实现营业收入14.7亿元,+5.8%yoy;公司23H1实现净利润4.6亿元,-5.3%yoy。我们下调23-25年EPS预测至3.58/4.22/5.07元(前值3.77/4.51/5.54元),但参考当前兼具AI模型与垂直应用场景的公司的整体估值水平,我们给予公司23年65xPE,对应目标价232.7元。

公司23H1业绩承压主要受到零售客户交投意愿走弱和费用高企影响,业绩整体承压。23H1股票日均累计交易额为9457亿元,-3.4%yoy;23H1股混基金新发规模1708亿元,-17%yoy,零售客户交投意愿走弱导致C端业务负增长。在成本费用端,营业成本、销售和管理费用分别同比+18.9%、+34.9%和24.5%,预计这主要是为快速提升B端业务市场占有率而加大相关人员招聘、数据采购力度所致。

凭借在AI领域的深厚积累和研发实力,公司B端和C端金融信息业务有望驱动长期业绩增长。公司较早布局人工智能,长期研发投入高于同业,目前已经形成了完备的AI研发和产品体系,同时公司在研发AI大模型所需的数据、语料的积累上也具备显著优势,预计伴随算法不断调优,未来公司有望打造出功能更加强大的智能投研投顾产品,客户的付费意愿也会有明显提升,公司长期业绩有望快速增长。

催化剂:公司AI大模型通过监管备案

风险提示:资本市场剧烈波动、公司AI大模型商业化进度不及预期

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)