炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:中邮证券研究所

投资要点

本文聚焦锡行业供给端变化,从矿产锡、再生锡、冶炼端三方面着手,详细梳理行业内主要矿山、冶炼厂现状,展现全球精锡供给全貌。

全球供应紧缺,完全成本提升。锡是全球稀缺资源,全球锡矿资源中,储采比仅为14.84,大型和特大型锡矿床资源相对较少,且主要集中在中国、印尼、澳大利亚、俄罗斯、巴西等国,由于现有矿山品位逐渐下滑,新增矿山较少,未来锡矿供应并不乐观,ITA预测2027年全球锡矿完全生产成本90%分位或达到3.38万美元/吨,较当前成本提升32.03%。

传统产锡国品位下滑,非洲、澳大利亚或成主要增量来源。从全球主要在产矿山看,中国、印尼、缅甸等传统产锡国主力矿山品位下降,开采难度提升,未来锡矿供应相对紧张,南美地区秘鲁、巴西、玻利维亚矿山产出相对稳定。非洲地区主要矿山持续推动扩产计划,澳大利亚资源禀赋优秀,增储扩产潜力较大,两者将成为未来产量增长主要动力。从新增矿山投产时间看,2023年年底至2024年将是新建矿山的集中投产期。

再生锡产量稳定,长期增长受限。再生锡是全球精锡供给的重要组成部分,主要来源为加工、冶炼过程中产生的含锡废料和废旧锡制品如马口铁、电子废料等,再生锡产量通常与锡矿产量息息相关,相对平稳,我国是再生锡生产大国,2021年我国再生锡产量占全球总再生锡产量的60%,占国内锡消费量的30%左右,较发达国家仍有差距。长期看电子废弃物回收率较低,未来将成为再生锡产量增长重要推动力。

冶炼产能过剩,大型冶炼厂主导供给。全球冶炼厂主要分布在亚洲地区,全球前十大精锡冶炼公司的7家分布在亚洲地区,产量上,前十大精锡冶炼公司2022年产量合计21.96万吨,占全球精锡产量57.72%,但整体产能利用率仅为55.59%,产能相对过剩,未来随着锡矿资源趋于紧缺,行业集中度有望进一步提升。

锡(Stannum)金属元素,元素符号Sn,是一种有银白色金属光泽的低熔点金属,可用于航空航天、国防、高科技产品制造、生物医药等高新技术产业。

锡在地壳中平均含量只有0.004%,已知含锡的独立矿物有50种,主要的锡矿物有20多种,具有经济意义的主要为锡石,其次为黄锡矿。

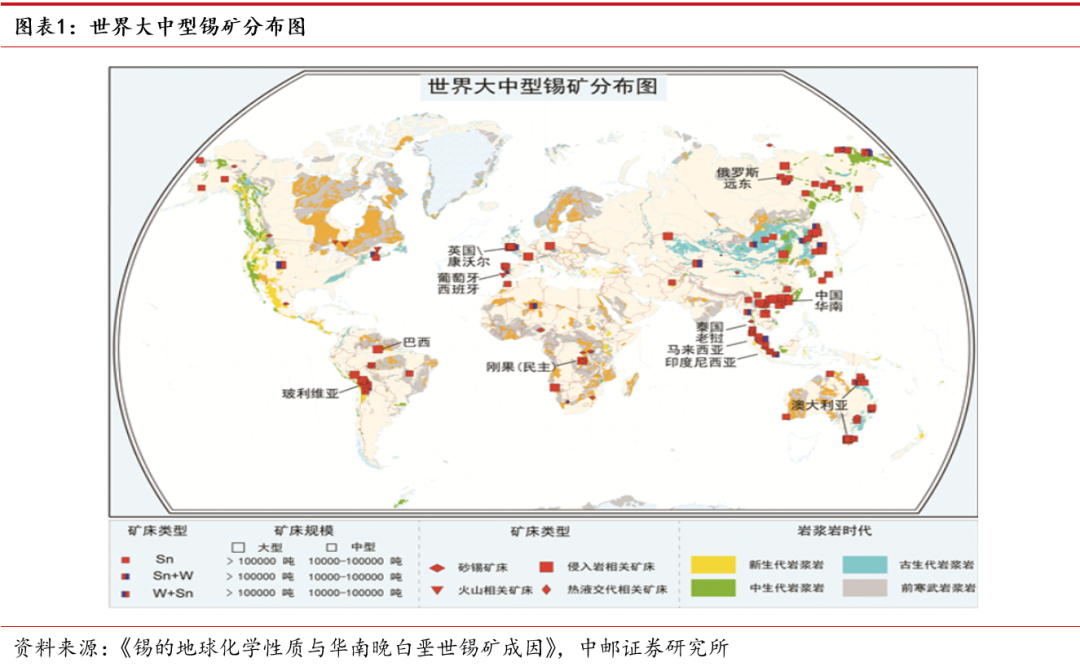

锡矿集中分布在环太平洋两岸,大型锡矿床较少。从全球锡矿格局看,锡矿集中分布在环太平洋东西两岸,此外,南美洲安第斯锡矿带、非洲中部、澳大利亚等地也有锡矿分布。根据《全球锡矿资源现状及供需分析》,全球锡矿资源中大型和特大型锡矿床资源相对较少,中、小型锡矿床数量偏多,已落后技术生产的小型锡矿产量占总产量的40%。全球锡矿开采方式以地下开采为主,其次是采砂船及水枪-沙砾泵采砂锡矿,硬岩矿物露天开采较少。根据SMM,全球从事锡矿资源勘查开发利用的国家(地区)有70多个,全球现有锡矿山为218座,其中资源量大于1万吨的矿山有61座,资源量大于10万吨的有16座。

传统产锡大国仍居主导地位。根据USGS,2022年全球锡储量为460万吨,产量为31万吨,储采比仅为14.84,主要集中在中国(15.65%)、印尼(17.39%)、澳大利亚(12.39%)、俄罗斯(9.35%)、巴西(9.13%)等国。产量方面,中国、印尼、缅甸、秘鲁是传统产锡大国,CR4为73.87%。但经过长期开采,现有矿山资源逐渐枯竭,新增矿山较为有限。根据美国地调局统计的全球70个锡矿勘查和开发项目中,仅有4个锡矿是1985年以后新发现的,未来锡矿供给并不乐观。

锡矿完全成本提升大势所趋,2027年或达3.38万美元/吨。长期开采迫使现有矿山开采更低品位矿石,采用成本更高的技术保证其产量,成本提升难以避免。根据ITA预测,到2027年,综合成本的90%分位预计要到3.38万美元以上的价位,才能够促使大多数的矿山生产和盈利,较当前2.56万美元的90%分位成本线提升32.03%。

2.1 中国:主力矿山逐渐枯竭,进口依存度高

我国锡矿资源丰富,云南、广西两省占比近60%。我国锡矿分布于15个省、自治区,探明产地近300处,主要集中在云南、广西、广东、湖南、内蒙古等地区,截至2017年占全国保有储量的88%以上。而云南又主要集中在滇东南的个旧、马关,广西集中在大厂、平桂,云南和广西两省、区的储量占全国总储量的近45%。

主力矿山资源逐渐枯竭,长期产量呈下降趋势。虽然我国仍是世界上最大的锡矿产地,但多数骨干锡矿山面临资源枯竭、生产能力下降的趋势,结合国内环保趋严形势,中小矿山大量关停,2017-2020年产量成下降趋势,2021-2022年受锡价上涨刺激有所提升,但多为现有矿山挖潜,新增矿山贡献较少,长期来看生产能力仍呈下降趋势。

国内大型、超大型矿山集中在三大上市公司体内,包括锡业股份(维权)(大屯锡矿、老厂分公司、卡房分公司和子公司华联锌铟)、华锡有色(铜坑、高峰矿)、兴业银锡(银漫矿业)。

(1)云南个旧锡矿:尾矿资源丰富,提高综合利用水平

个旧锡矿是我国最大的锡矿山,也是超大型锡铜多金属矿,位于云南省个旧市。该矿床已探明锡、铜、铅、锌、钨、铋等有色、稀有及贵金属矿产20余种、矿体1300多个,含328个砂矿,现矿区转入开采原生锡矿为主,相对成本增加、品位不断下降,开采品位2010年为0.653%,2011降至0.575%。

个旧锡矿开采起源于西汉,东汉时已形成分工协作的形式,明朝锡矿首次以“官矿”的形式出现,进入大规模开采阶段,清朝时设个旧厅,专管矿务,监收课税。之后采银日衰,遂渐以采锡为主。1907年,设个旧锡厂官商有限公司,1909年,改称个旧锡务公司,在矿区设冶炼厂,局部用机械生产。1933年,云南省实业厅将冶炼厂改为云南炼锡公司。1937年,又将实业厅所属锡矿工程处,与个旧锡务公司、云南炼锡公司合并,成立云南锡业公司。1940年,在昆明成立总公司,在个旧设厂矿管理处。个旧锡矿的年产量在1937年前为8000吨左右,约占全国总产量的90%,世界总产量的5%。1950年,中国人民解放军攻占云南后,收归国有。

经过长期开采,个旧锡矿由于技术等方面的原因,矿山的多种有价金属一直难以完全回收利用,历史遗存有2700万吨冶炼废渣和2.5亿吨尾矿,锡尾矿中含锡约37万吨,锡金属含量已经高于个旧矿区现保有储量。2011年,个旧锡尾矿、低品位复杂难处理共伴生矿和有色金属冶炼废渣综合利用实物量460万吨,生产锡2.45万吨,比上年净增长0.55万吨,占个旧锡产量的32.04%,占全国锡产量的16.90%。

(2)云南都龙锡矿:潜在开发价值高

都龙锡锌多金属矿区位于云南省马关县境内,由铜街、曼家宅、曼家宅西、金石坡和辣子寨等矿段组成,是目前全国第一大铟资源基地、全国第三大锡资源基地、云南省第三大锌资源基地。该矿区主要的矿业权,现属云南华联锌铟股份有限公司,公司现有华联锌铟拥有铜曼矿区、金石坡锌锡矿区、小老木山锌锡矿区、花石头矿区四个采矿权和云南省马关县都龙水硐厂银铅锌多金属矿勘探等四个探矿权,除此之外,周边延伸的矿脉、矿带还有较大的找矿潜力,潜在开发价值极高。

都龙矿床的开采历史悠久,1956年起多个单位对其开展地质工作和研究, 1958年成立文山州都龙锡矿,2003年进行改制,2004年成立云南华联锌铟股份有限公司,2015年10月,通过资产重组,云南锡业股份有限公司收购华联锌铟75.74%股权,2022年继续收购华联锌铟8.37%股份,截止2022年共持有公司90.52%的股份。

截止2017年,都龙锡矿保有锌/锡/铜/铟/钨/铅金属346.4/30.32/7.928/0.56/0.59/14.75万吨。2022年华联锌铟年采矿能力达360万吨,日选矿能力达13000吨。

(3)广西大厂锡矿

广西大厂锡多金属矿位于广西壮族自治区南丹县,是我国主要的锡生产地,是世界著名的锡多金属生产基地。

大厂锡矿田以龙箱盖岩体为中心主要分为3个成矿带,其中西矿带是大厂锡矿带矿山最集中的成矿带,发现较早,地质工作程度较高,已形成铜坑、巴里、龙头山等多个大型矿山,近些年来深部找矿成果较好,相继发现的黑水沟-大树脚锌铜矿,为整个大厂锡矿田的深边部找矿奠定了理论和实践基础。

目前大厂锡矿归广西华锡集团开采经营,华锡集团由原大厂矿务局在1995年改制成为国有独资公司,2008年华锡集团等6家广西国有企业组成了广西有色金属集团,广西有色2016年重整失败宣告破产,北部湾集团成为华锡第一大股东,2019年华锡集团将旗下勘探、开采、选矿等相关业务资产划转入华锡矿业,2020年8月北部湾港集团正式启动南化股份与华锡集团重大资产重组,2023年1月华锡矿业正式借壳南化股份上市,6月6日上市简称更名为华锡有色。

根据公司交易报告书,高峰、铜坑两大矿山采矿+探矿权范围内共有权益金属量锡/锑/锌/铅/铜 19.07/15.30/281.74/22.76/9.39万吨。产量上,公司2021-2022H1因安全事故产量下滑,我们以2020年作为正常年份估算公司锡/锑/锌/铅金属产量为 0.82/0.75/4.70/0.91 万吨。

(4)银漫矿业

银漫矿业矿区位于内蒙古自治区锡林郭勒盟西乌珠穆沁旗巴拉嘎尔高勒镇,最早在1975—1977年由内蒙古区调队七分队进行地质调查,2006年银漫矿业取得探矿权后,2007-2012年委托山东省地质矿产勘查开发局第六地质大队对探矿权范围内进行了地质勘查,并编制完成了《内蒙古自治区西乌珠穆沁旗白音查干东山矿区铜铅锡银锌矿勘探报告》,2016年11月经证监会批准由上市公司内蒙古兴业矿业股份有限公司并购,2019年由于重大安全事故停产,现已正式恢复生产。

银漫矿业白音查干东山矿区共有储量金属银8598.75吨,金属锡19.56万吨,金属锑18.84万吨。银漫一期满负荷运行情况下可年生产金属银180吨,锌3万吨,铅1万吨,锡7500吨,铜5000吨,技改完成后公司锡产量或可达1.2-1.4万吨。银漫二期投产后矿石处理规模有望较目前的165万吨/年实现接近翻倍增长。

2.2 印尼:陆地资源贫化,海底锡矿开采为主

根据USGS,2022年印尼锡储量达80万吨,资源丰富,矿床类型以冲击砂矿为主,原生矿床有热液型、接触交代(矽卡岩)型和伟晶岩型,主要分布在苏门答腊东海岸外的廖内群岛,特别是邦加岛、勿里洞岛、苏门答腊东海岸一带,与我国滇西锡矿和缅甸、泰国、马来西亚同属一个锡成矿带。该矿带长达2500公里以上,其中印尼境内锡矿带长约750公里。

印尼目前陆地锡矿资源贫化,海底锡矿成为印尼锡矿产出主要来源,由于海底采矿的难度较大、成本高,容易受季节性影响,还会影响社区居民渔业等发展,导致抗议频繁,未来整体产出或呈下滑趋势。

天马公司是印尼最大的锡生产企业,基本垄断印尼锡矿业。根据《印度尼西亚矿业开发现状研究》,该公司锡矿经营历史悠久,下辖14个子公司,有4537名固定职工,拥有129个采矿许可证,矿业权面积4734.01平方千米, 2022年锡矿资源量达91.16万吨,储量达33.37万吨,其中海上锡矿储量达25.30万吨,占比75.81%。产量方面出现明显下降,2022年产量为2.00万吨,较去年下滑18.61%。

印尼出口政策变化或影响全球20%左右精锡供给。印尼政府长期以来致力于限制锡原矿产品出口,2014年即规定禁止出口原矿,目前锡锭是主要出口形式,印尼政府原计划2024年禁止锡锭出口,以此吸引外国企业在当地布局锡焊料、锡化工、铅酸电池等下游产业。考虑到2022年印尼精锡出口量为7.8万吨,占全球精炼锡产量的20.50%,一旦出口政策变化将影响全球精锡供应。据SMM,自2019年开始我国进口印尼精炼锡量有明显增加。2020年进口总量约为1.46万吨,同比增555.32%;2021年同比减72.47%;2022年同比增600.75%。

2.3 南美:主要矿山产量稳定

(1)秘鲁:圣拉斐尔矿山

圣拉斐尔是南美洲领先的锡矿山,也是世界第三大锡生产矿,位于安第斯山脉东部的普诺地区,海拔4500米。1977年以来由Minsur S.A.负责运营,持有人为秘鲁Milpo Mining公司。

圣拉斐尔矿山自成立以来为当地居民创造了2000多个就业机会, 但2023年1月中旬,公司受社区抗议活动扰动影响暂停生产50天,该矿估计因抗议活动造成1.24亿美元的损失,其中约有3270万美元损失在国家税收上。

根据Minsur2021年年报,圣拉斐尔矿山剩余可采年限为8.1年,储量为13.2万吨,平均矿石品位为2.08%,2021年锡产量为21992吨,配套冶炼厂位于位于皮斯科(Pisco)港口的Funsur,在2021/2022年冶炼产出为锡金属3.18/3.27万吨。

(2)巴西:皮庭加矿山

皮庭加矿山位于巴西西北部的Amazonas州,是一座露天矿山,品位为0.20%。它被认为拥有世界上最大的未开发锡矿,运营商为Mineração Taboca公司,该公司是是巴西最大的精炼锡生产商。

皮庭加矿山于1982年开始运营,Mineração Taboca 在当地建立了一个5000人组成的完整社区支撑其进行作业,主要从冲积矿床中挖掘出富含锡石的材料,2006 年开始从原生岩中提取矿石,以代替冲积矿床,2008年Mineração Taboca 被秘鲁公司Minsur收购,2014 年冲击矿床基本开发完毕,Minsur计划开发较低的矿床。

根据Minsur公司2021年年报,矿山金属锡储量为32.19万吨,平均品位为0.195%,2021年产锡6934吨,预计可采年限为31年,由于Minsur公司的成功运营和不断投入,皮庭加矿山的选矿回收率不断提升,矿山产出有望再上台阶。冶炼方面,配套冶炼厂Pirapora产能为16000吨,纯度可达99.97%。

(3)玻利维亚:选矿瓶颈放松,煤炭供给受限

玻利维亚是传统产锡国,根据USGS,2022年国内锡储量为40万吨,产量为1.8万吨,除2020年受疫情影响关闭瓦努尼矿山,其他时期国内产量基本维持在1.5-2万吨区间,主要矿山为两大国有矿山瓦努尼(Huanuni)和科尔基里(Colquiri)两座矿山。

冶炼方面,玻利维亚主要冶炼公司为玻利维亚国有企业宾托冶金公司,该厂建于1971年是国家唯一的冶炼厂,具备完整的锡冶炼生产流程。根据规定,只有在玻利维亚冶炼厂不能加工锡矿和锡精矿的情况下,相关初级产品才允许出口。

长期以来,由于瓦努尼和科尔基里两大矿山的选矿基础设施较为落后,炼厂矿石供应受限,而瓦努尼配套卢西亚尼塔选厂已于2021年5月开始运营,每月锡产量将增加500-700吨,但目前由于秘鲁Puro地区社区抗议导致煤炭采购受限,产能短期仍难以释放。

2.4 缅甸:矿山品位下滑,曼象矿区等主力矿山或停产

缅甸的主要锡矿山为佤邦的曼象锡矿和邦阳锡矿,除此还有茂奇和德林达依锡矿带,但产量都很小。其中曼象矿区提供缅甸全国90%以上的锡矿。

曼象矿区为锡多金属矿床,位于缅甸佤邦勐能县曼相区邦卡地区,目前开采和发现矿化面积约20-30平方千米,矿石的主要矿物成分为锡石、方铅矿(局部含银)、闪锌矿、脆硫锑铅矿及黄铁矿、石英、方解石等矿物。矿权属缅甸佤邦特区财政部所有。

曼象矿区2012-2015年主要开采露天高品位富矿,品位一度高于10%,最低也在5%左右,2017年全面进入地下开采阶段,品位进一步下降到1.5%~2%,地下开采导致开采难度增加,成本持续提升,到低海拔地区之后大量的矿石转向了硫化矿,高温、热水都是很大的问题,导致矿石开采量出现了比较明显的减少,2018年以来缅甸锡矿产量呈明显下降趋势。

4月15日缅甸佤邦政府表示2023年8月1日后矿山将停止一切勘探、开采、加工等作业的政策,我国目前进口锡矿严重以来依赖缅甸,占比基本维持在75%以上,如佤邦地区停产锡矿将对我国锡矿供给产生巨大影响。

2.5 非洲:主要矿山持续扩产,未来主要增长动能之一

非洲是未来锡矿产量增长的主要动力之一,主要矿山包括Bisie项目、尤伊斯(Uis)等。

(1)Bisie项目

Bisie项目位于刚果North Kivu地区,是世界上品位最高的锡矿之一,主要矿区为Mpama North和Mpama South两大矿区,其中Mpama North为正常生产的主矿区,Mpama South尚处于勘探中,Alphamin Resources Corp持有经营实体84.10%的股权,IDC持有10.9%,刚果政府持有5%。

Mpama North项目于2019年12月开始开采,平均品位大于4%,根据2022年8月更新的矿产资源及产量估算公告,锡品位1%以上的储量约为12.14万吨,年度开采目标为1.5万吨/年,考虑78%的回收率,年产量目标约为1.2万吨/年,公司2022年锡产量达12493吨,完全成本约为1.39万美元/吨,处于全球较低水平。

(2)尤伊斯Uis项目

尤伊斯(Uis)位于纳米比亚,于1958年至1991年间开采。非洲锡矿公司(Afri Tin)(现已更名Andrada mining)在收购该矿山后,计划分两个阶段重建该矿山。2019年至今,非洲锡矿公司将尤伊斯矿山作为锡项目运营,在项目开发的最初阶段,尤伊斯每年生产约500吨锡精矿。第一阶段锡的成功开发使非洲锡矿公司能够开始第二阶段的开发。PEA是第二阶段的第一步,公司计划将锂和钽加入产品范围。在第二阶段,尤伊斯矿山的锡精矿产量能增长至每年约9000吨,同时每年生产1000吨钽精矿和45万吨品位4%的透锂长石精矿。

根据规划,二期项目初始投资成本支出为4.4亿美元,在2023年Q4-2026年之间进行,项目回收期为1.5年。

2.6 澳大利亚:资源禀赋优秀,增储扩产潜力大

根据USGS,2022年澳大利亚锡矿储量为57万吨,产量为9700吨,自2018年以来上涨迅速,年复合增速分别达11.41%/9.01%。主要在产矿山为雷尼森锡矿。

(1)雷尼森锡矿

雷尼森锡矿位于澳大利亚塔斯曼尼亚地区,是世界上主要的硬岩锡矿山之一,也是澳大利亚最大的原锡生产商,该项目最早开采于1890年,2003年5月停止开采,2004年由BMT购买矿山后重新开发,Metals X公司和YTPAH公司各持有BMT公司50%股份,绿科科技国际和云锡集团通过持有YTPAH公司82%/18%的股权间接参股雷尼森矿山。

根据绿科科技国际2022年年报,雷尼森锡矿锡资源量(矿山+尾矿)合计为42.40万吨,平均品位0.97%,储量为22.78万吨,平均品位0.73%,2022年共产锡8404吨,占澳大利亚全国产量的86.64%。

考虑到澳大利亚锡资源成矿潜力较好,主要沿Federal-Bassett构造带分布,勘探潜力巨大,未来随着勘探逐步深入,可能成为重要锡资源供应国。

三

新建矿山或于2023年底至2024年集中投产

根据SMM,锡矿的全球钻探活动在2015-2018年进入低谷,活跃的钻探活动主要集中在澳大利亚(58%)、刚果金(15%)、摩洛哥(15%)等地区,可以预见澳大利亚、非洲等地区将成为未来锡矿产量主要增长动力。

在建矿山方面,2023年年底-2024年是新建矿山投产的高峰期,主要关注哈萨克斯坦Syrymbet矿区、巴西马桑加纳尾矿库、刚果(金)(Mpama South)项目、纳米尼亚Uis项目等。

(1)哈萨克斯坦Syrymbet矿区

Syrymbet矿区是哈萨克斯坦唯一的、也是世界上最大的未开发锡矿之一,位于科克舍塔夫中部地块的西北地区,属于沃洛达尔斯基矿区,该矿床是一种复杂的多金属矿床(Sn、W、Cu、CaF2),除了锡,原生矿还含有 70 多种其他矿物。

Syrymbet矿区自苏联时期就开始开发,最初是为了满足军事和工业需求,该矿床的商业矿化是由1985年的一个钻孔项目首次发现的,随着1990年的进一步勘探,发现了具有商业潜力的含锡风化地壳。矿区经历了多个阶段的开发和关闭,在苏联解体后的90年代停产,直到近年重新引起了矿产开发的兴趣。该矿目前由哈萨克斯坦的兰卡斯特集团(Lancaster Group)全资子公司——哈萨克斯坦别库特矿业公司(Berkut Mining LLP,75%)和哈萨克斯坦主权财富基金萨姆鲁克-卡泽纳(Samruk-Kazyna,25%)共同持股占有。去年开始,矿床的剥离工作已经启动,原计划2023年产出精矿,目前或出现延后情况。

根据2020年发布的Syrymbet项目可行性研究显示,Syrymbet矿区总资源量为48.3万吨,储量为14.5万吨,平均品位0.4%。预计运营时间为14年,年产量为6500吨锡精矿,由于同时生产铜和CaF2产品,吨矿运营成本为35.72美元,处于锡矿中最低的四分之一。除此之外,该项目配套建有年处理能力为250万吨矿石的选矿厂,针对氧化矿石和硫化矿石采用不同的破碎处理工艺,选矿过程主要涉及铜浮选、硫化物浮选、锡浮选及萤石浮选等。

(2)马桑加纳尾矿库项目

马桑加纳是巴西ariquemes地区的一座历史悠久的锡矿,该矿区由CEMAL合作社运营了大约50年,在此期间产出大约25万吨锡并产生大量尾矿。Auxico在2022年6月与CEMAL签署了谅解备忘录,开发马桑加纳锡尾矿项目,德国矿产资源局 (BGR) 研究认为其平均含锡量为 0.6% 的尾矿可以升级为含锡量约 55% 的精矿产品。

根据德国矿产资源局和巴西地质调查局编制的研究,该项目约有3000万吨锡尾矿,平均TREO 含量为2.83%,即84万吨稀土含量,可生产三种产品:含铌34.07%的铌精矿、含总稀土氧化物(TREO)37.74%的独居石精矿和含锡54.92%的锡石精矿。Auxico计划在2023年二季度投产该项目,计划每年生产6000吨锡石,并已与Cuex Metal AG签署了全部锡(3600吨锡精矿)的承购协议。该交易将持续五年。

(3)刚果(金)(Mpama South)矿区

Mpama South矿区是Bisie项目的另一大矿区,该矿区在2023年2月已完成钻探活动,根据公司2023年一季报,整体项目预计于2023年12月投产,项目完成后预计使公司锡产量由1.2万吨增至2万吨/年。

(4)Mount Lindsay项目

Mount Lindsay项目位于澳大利亚塔斯马尼亚西北部,是世界上最大的未开发锡矿床之一,矿山共有超过8万吨的锡金属储量和320万吨的钨,该项目目前已完成可行性研究,钻探活动于2021 年 5 月重新开始,最早或于2024年投产。

(5)Manono 锂锡矿项目

Manono 锂锡矿项目位于刚果南部卢本巴希以北约500公里处,根据澳大利亚AVZ矿业公司公告,刚果(金)将其Manono锂锡矿项目的采矿许可正式授予其子公司Dathcom矿业公司。

Manono矿石量探明及估算储量为9300万吨,氧化锂品位为1.58%,锡品位为 988 克/吨,折合锡金属储量约为9.2万吨,按照规划,Manono 锂矿项目预计 2023 年底投产,但2023年Manono锂锡矿项目由于伪造股东信息,采矿许可正式被刚果(金)政府撤回,投产或延后。

再生锡:产量相对平稳,电子废弃物回收潜力巨大

再生锡是全球锡资源供给重要组成部分。再生锡的回收主要有三种来源:(1)在加工过程中产生含锡金属废料,如镀锡板废料、浮渣、锡铁合金渣等;(2)在冶炼过程中产生含锡氧化物废料,炼锡炉渣、烟尘等;(3)废旧锡制品(如马口铁、电子废料等)的回收利用。

工业上一般分别从镀锡薄板、铅锡合金、锡青黄铜和热镀锡渣废料中回收锡。其中镀锡板废料含锡低,一般在0.35%~2%,但是数量大,全世界每年消费的镀锡薄板数量达1800万吨,铅锡合金、锡青黄铜废料等,一般含锡2%~5%或更高,同时含有铅、铜、锑、锌等有回收价值的组分。热镀锡渣含锡最高,数量较少。

再生锡产量相对平稳,中国占比最高。我国作为锡资源大国,精锡产量、精锡消费量均位于全球第一,再生锡通常与锡矿产量息息相关,因此我国再生锡废料来源充足。根据中国有色金属工业协会锡业分会的统计,2021年,中国再生锡产量(包括利用冶炼渣、烟尘、废电子器件等物料)达到5万吨,占全球总再生锡产量的60%,占国内总精锡产量的25%,锡消费量的33%左右。虽然较2017年占比20%左右有所提升,但发达国家如日、美、德、澳精锡产量中再生锡占比均超过了60%。

电子废弃物回收是再生锡产量未来增长重要来源。长期来看,电子产品作为锡焊料的主要下游具备较大的挖掘潜力,2021年全球共有超过5700万吨的电子废弃物产能,其中回收利用的仅有1050万吨,且每年增加约200万吨的电子废弃物。目前我国再生锡生产仍以加工产生的含锡金属废料为主,对电子废料的回收利用不足,未来仍有较大的提升空间。

五

冶炼端:大型冶炼厂主导供给,全球产能相对过剩

冶炼厂集中分布,亚洲居主导地位。全球冶炼厂分布与锡矿储量分布基本相似,大多依矿山建厂,主要分布在亚洲地区。根据ITA,全球前十大精锡冶炼公司中,亚洲占7家,南美洲占2家,欧洲1家。中国在前十大精锡冶炼公司中占4家,产能合计14.5万吨,其次为秘鲁(6.5万吨)、印尼(6万吨)、马来西亚(6万吨)。

前十大冶炼厂主导精锡供给。产量上,前十大精锡冶炼公司2022年产量合计21.96万吨,占全球精锡产量57.72%,长期来看,大冶炼厂具备资金和技术优势,在矿产资源日益紧缺的现状下,小型冶炼厂往往面临原料紧缺,开工率不足的困境,未来精锡冶炼行业集中度有望进一步提升。

缅甸停产政策或将加剧冶炼产能过剩。从产能利用率看,全球冶炼产能相对过剩,前十大精锡冶炼公司整体产能利用率仅为55.59%,如考虑中小型冶炼厂产能还会更低。分地区看,印尼、秘鲁、玻利维亚等传统产锡国由于品位下降等原因产能利用率较低,中国受益于缅甸锡矿供给产能利用率相对较高,但缅甸锡矿产量亦成下滑趋势,8月停产政策落地后,产能利用率或有下滑,整体看冶炼产能将长期维持过剩状态。

(1)云南锡业股份有限公司

云南锡业股份有限公司位于云南省个旧市,2000年在深交所上市,主营业务为锡、铜、锌矿的开采、冶炼,主导产品“云锡牌”精锡是国家出口质量免检的“中国名牌”产品,在伦敦金属交易所注册的“YT”商标是国际知名品牌。公司目前具备锡冶炼8万吨/年、锡材4.1万吨/年、锡化工2.4万吨/年、阴极铜12.5万吨/年、锌冶炼10万吨/年、铟冶炼60吨/年的产能规模。

2022年,公司保有锡金属储量为66.7万吨,年产锡原矿金属3.44万吨,国内市场占有率为 47.78%,全球市场占有率为22.54%。

锡业股份旗下华联锌铟、大屯锡矿、老厂分公司以及卡房分公司为锡业分公司(产能7万吨/年)、云湘矿冶(产能1万吨/年)提供锡矿,锡矿自给率为31%,锡冶炼产能利用率为92.6%,远超同业其他公司。

(2)广西华锡集团股份有限公司

华锡集团位于广西省柳州市,控股股东为北部湾集团,2022年,华锡集团与南化股份完成重大资产重组,正式登陆资本市场。2023年更名为广西华锡有色金属股份有限公司。

公司下属主营锡冶炼的为来宾华锡冶炼有限公司,现有产能2.5万吨/年,采用奥斯迈特炉进行粗炼,由于集团内上市公司华锡有色的自有矿山品位下降,公司冶炼用锡矿供给严重不足,2022年生产精锡1.09万吨,产能利用率仅为43.60%。

(3)云南乘风有色金属股份有限公司

云南乘风有色金属股份有限公司位于云南个旧,是一家以生产精锡、锡铅焊料为主、综合回收铟、银、金等稀贵金属的民营股份制企业。公司产品注册商标为“云YUNHENG亨”, 2006年3月在伦敦金属交易所LME注册了“YUNHENG”商标,并于2015年成为首批在上海期货交易所成功挂牌上市交易。

公司目前具备精锡产能2.5万吨/年,2022年生产精锡20600吨,产能利用率为82.40%。

(4)江西新南山科技有限公司

江西新南山科技有限公司位于江西赣州,是一家经营锡矿产品加工的老牌大型私有企业,公司始建于1996年,前身为南山锡业,2016年7月开始建厂,2017年8月建成四大生产线并试生产,2020年进入全球前十大精锡冶炼公司榜单,目前具备锡锭产能1.5万吨,2022年生产精锡1.11万吨,产能利用率为74%。

(5)马来西亚冶炼集团

马来西亚冶炼集团(Malaysia Smelting Corp Berhad)目前是锡金属及锡基产品全球领先的一体化生产商,在伦敦金属交易所(LME)和吉隆坡锡市(KLTM)注册的MSC Straits精锡品牌已被全球广泛认可。

集团旗下设有两家印尼子公司,分别为持有75%股权的印尼科巴锡业公司(PT Koba Tin)以及全资子公司PT MSC Indonesia。此外还持有TMR Limited公司18.54%股权,后者拥有PT Tenaga Anugerah,并涉足印尼海上锡采矿业。与此同时,马来西亚冶炼集团还持有Rahman Hydraulic Tin Sdn. Bhd(RHT)锡矿100%股权,该锡矿是马来西亚历史悠久且规模最大的露天残积锡矿,保有资源储量为4.53万锡金属。

该集团Butterworth冶炼厂现已跻身于全球最具成本效益的冶炼厂之列。该冶炼厂采用现代顶浸式喷枪炉技术,能够将原生矿、次生矿以及含锡复合矿转化为工业应用领域所需的高纯度锡金属,其精锡年产能约为60000吨。2022年共生产19385吨锡金属,其中2542吨由RHT锡矿提供,自给率仅13.11%,其余锡矿资源从印尼、澳大利亚、缅甸等国进口,锡精矿的匮乏严重限制了公司的生产,产能利用率仅为32.31%。

(6)泰国泰萨科公司

泰国泰萨科公司(Thaisarco or Thailand Smelting and Refining Co., Ltd.)是泰国唯一的精炼锡生产商,在LME注册THAISARCO和PHUKET品牌,自 1995 年以来,泰萨科由其在英国的大股东 Amalgamated Metal CorporationPLC 管理和运营,其少数股权由马来西亚的 Escoy Holdings 持有。

公司总部位于泰国普吉岛,目前主要处理来自非洲及澳大利亚雷尼森矿山的原料,受限于全球的锡矿紧缩,公司精炼锡产量大幅下降,从2011年巅峰时期的23864吨跌至2022年的9500吨。

(7)比利时梅泰洛公司

梅泰洛公司(Metallo Group)是全球领先的再生锡冶炼厂,生产的“M”为 LME注册交割品牌,2020 年5月被Aurubis AG 收购,

2022年Aurubis AG 在美国佐治亚州投资 3亿欧元建设美国第一座用于多金属(铜、锡、镍等)回收的二级冶炼厂,可回收处理约90000吨复杂的回收材料,例如印刷电路板、铜电缆等含金属回收材料,该项目预计于2024年投产。

根据公司披露,公司每年可处理废料13.5万吨以生产铜、银、锡、铅等各类金属,2022年公司共生产锡金属0.82万吨。

项目投产不及预期;价格波动风险;政策超预期风险等。

证券研究报告《中邮证券-有色金属深度报告:全球锡行业供给大观》

对外发布时间:2023年6月27日

报告发布机构:中邮证券有限责任公司

分析师:李帅华 SAC编号:S1340522060001

研究助理:魏欣 SAC编号:S1340123020001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)