炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本周产地煤价仍处下行趋势。截至6月9日,陕西榆林动力块煤(Q6000)坑口价745.0元/吨,周环比下跌95.0元/吨;内蒙古东胜大块精煤车板价(Q5500)626.0元/吨,周环比下跌66.0元/吨;大同南郊粘煤坑口价(含税)(Q5500)635.0元/吨,周环比下跌7.0元/吨。

沿海电厂日耗拉升,去库增速。截至6月10日,本周秦皇岛港铁路到车6248车,周环比增加9.25%;秦皇岛港口吞吐42.6万吨,周环比下降7.99%。国内重要港口(秦皇岛、曹妃甸、国投京唐港)周内库存水平均值1399.4万吨,较上周的1444.43万吨下跌45.0万吨,周环比下降3.12%。截至6月8日,沿海八省煤炭库存3645.20万吨,周环比下降27.30万吨(周环比下降0.74%),日耗为215.30万吨,周环比上升8.90万吨/日(4.31%),可用天数为16.9天,周环比下降0.90天。

国际动力煤价格小幅上涨。截至6月9日,秦皇岛港动力煤(Q5500)山西产市场价775.0元/吨,周上涨10.0元/吨。国际煤价:截至6月8日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格87.8美元/吨,周环比下跌4.7美元/吨;ARA6000大卡动力煤现货价121.0美元/吨,周环比上涨14.0元/吨;理查兹港动力煤FOB现货价91.0美元/吨,周环比上涨10.6元/吨。

焦炭方面:供需持续宽松 焦价难有反弹表现。根据煤炭资源网,截至6月9日,汾渭吕梁准一级焦1710元/吨,日环比持平,日照准一级焦1850元/吨,日环比上涨50元/吨。焦炭市场持稳运行,近日黑色系价格普遍企稳,下游钢价震荡走强,钢厂盈利好转,市场信心有所修复,原料端下行压力逐步释放,然而考虑当前淡季影响,下游补库积极性偏弱,且仍有控量现象,加之投机需求离市观望,产地焦炭重新累库,部分地区出货压力仍存,短期焦炭供需格局延续宽松态势,加之成本支撑偏弱,焦价难有反弹表现,后续仍需关注钢广盈利以及产地库存变化。

焦煤方面:线上竞拍情绪稍有好转 整体市场弱稳运行。根据煤炭资源网,截止6月7日,CCI山西低硫指数1620元/吨,周环比下跌45元/吨,月环比下跌100元/吨,CCI山西高硫指数1303元/吨,周环比持平,月环比下跌30元/吨,灵石肥煤指数1400元/吨,周环比持平,月环比下跌100元/吨。产地个别煤矿因股权问题暂时停产,因多涉及中硫主焦煤,区域内供应稍显紧张,其余煤矿多维持正常开工。随着钢材价格走强,近两日煤矿线上竞拍情绪有所回暖,部分资源成交小幅上涨,但需求端整体仍显偏弱,下游仍多观望市场,谨慎采购为主,部分矿点出货压力仍存,整体市场延续弱稳运行。

我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。近日,由于降水不足,中国最大的两个水电大省(四川、云南)正在经历“缺水”危机。国家统计局数据显示,今年4月,四川水电发电量205.4亿千瓦时,同比降11.9%;云南水电发电量121亿千瓦时,同比下降41.9%。近期,江苏电网和南方电网均宣布用电负荷创年内新高,并预测今年夏季最高用电负荷将显著高于去年。据央视新闻5月31日报道,南方电网广东广州供电局表示,由于近日广州市出现持续高温天气,用电需求不断攀升,广州电网负荷今年首次在5月份突破2000万千瓦,同比增长22.42%。随着经济复苏和高温下用电高峰提前来临,今年水电大省的“缺水”情况,或将影响江苏和广东等地用电情况。值得注意的是,本周沿海电厂日耗拉升、去库增速,截至6月8日,沿海八省煤炭库存3645.20万吨,周环比下降27.30万吨(周环比下降0.74%),日耗为215.30万吨,周环比上升8.90万吨/日(4.31%),可用天数为16.9天,周环比下降0.90天。同时,港口动力煤价格止跌回升,截至6月9日,秦皇岛港动力煤(Q5500)山西产市场价775.0元/吨,周上涨10.0元/吨。随着厄尔尼诺影响下,大范围的高温天气或将有力拉动电煤需求,建议关注当下煤炭板块配置机遇。能源大通胀背景下,叠加下游需求的复苏回暖,优质煤炭企业依然具有高壁垒、高现金、高分红的属性,我们认为煤炭板块彰显出配置高性价比,煤炭板块更具备长期投资价值,亦有望迎来一轮业绩与估值双升的历史性行情。

投资建议:结合能源产能周期的研判,我们认为在全国煤炭增产保供的形势下,煤炭供给偏紧、趋紧形势或将持续整个“十四五”乃至“十五五”,或需新规划建设一批优质产能以保障我国中长期能源煤炭需求。在煤炭布局加速西移、资源费与吨煤投资大幅提升背景下,经济开发刚性成本的抬升有望支撑煤炭价格中枢保持高位,叠加煤炭央国企资产注入工作已然开启,愈加凸显优质煤炭公司盈利与成长的高确定性。当前,煤炭板块具有高业绩、高现金、高分红属性,叠加行业高景气、长周期、高壁垒特征,以及低估值水平和一二级估值倒挂,煤炭板块投资攻守兼备。我们继续全面看多煤炭板块,继续建议关注煤炭的历史性配置机遇。自下而上重点关注三条主线:一是内生外延增长空间大、资源禀赋优的兖矿能源、陕西煤业、广汇能源等;二是在央企控股上市公司质量提升工作推动下资产价值重估提升空间大的煤炭央企中国神华、中煤能源等;三是全球资源特殊稀缺的优质炼焦公司淮北矿业、山西焦煤、平煤股份、盘江股份等。同时建议关注可做冶金喷吹煤的无烟煤相关标的潞安环能、山煤国际、兰花科创、华阳股份等,以及新一轮产能周期下煤炭生产建设领域的相关机会,如天地科技等。

风险因素:重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济大幅失速下滑。

✦

✦

一、 本周核心观点及重点关注:沿海高温延续,重点关注内陆终端去库变化

二、本周煤炭板块及个股表现:煤炭板块优于大盘

三、煤炭价格跟踪:坑口价格震荡下跌

四、煤炭供需跟踪:进口煤价格倒挂延续

五、 煤炭库存及运输情况:累库趋势趋缓

六、天气情况:未来一周内蒙古大部、华北东部、河南北部、山东北部等地将出现日最高气温在35℃以上高温天气过程

七、上市公司估值表及重点公告

八、本周行业重要资讯

九、风险因素

✦

一、本周核心观点及重点关注

✦

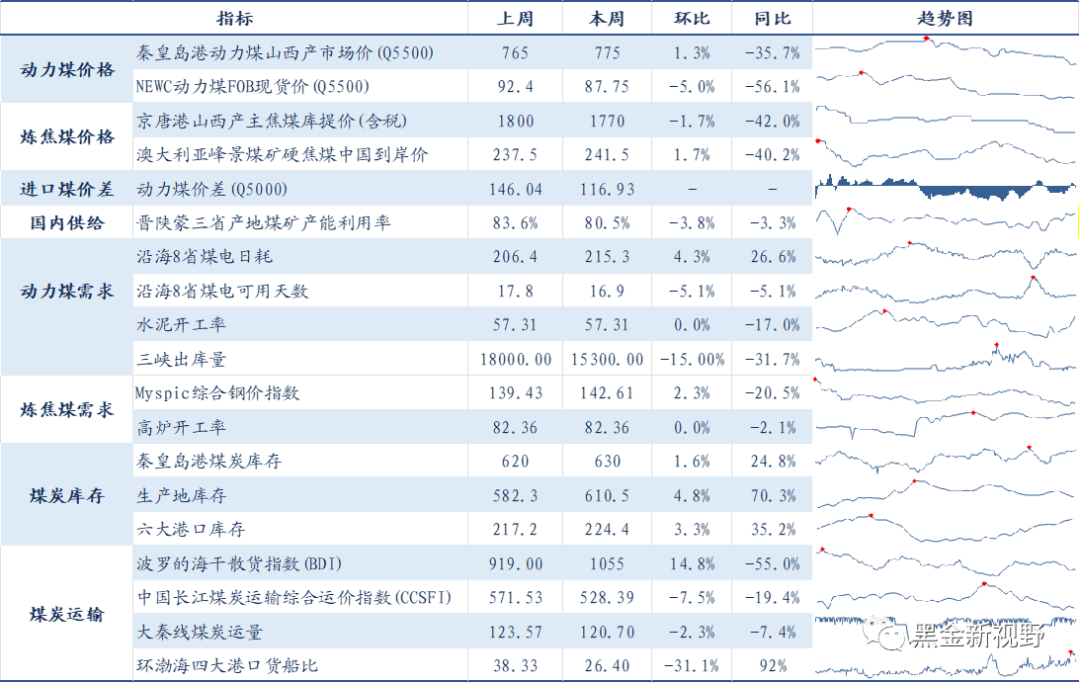

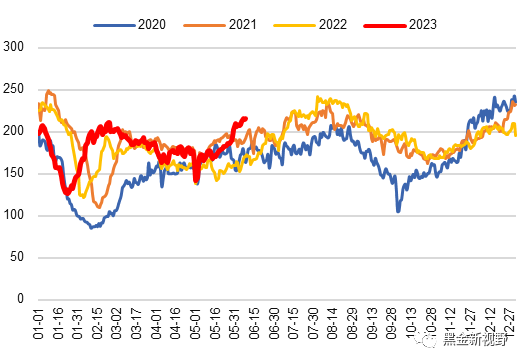

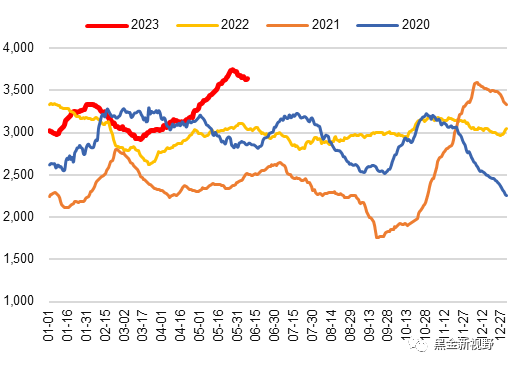

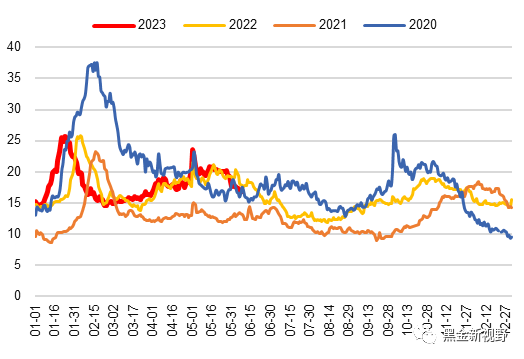

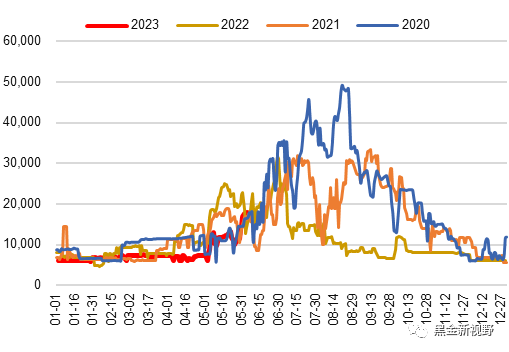

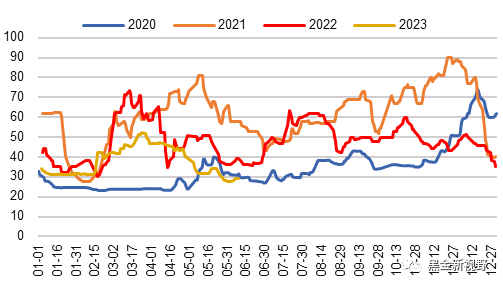

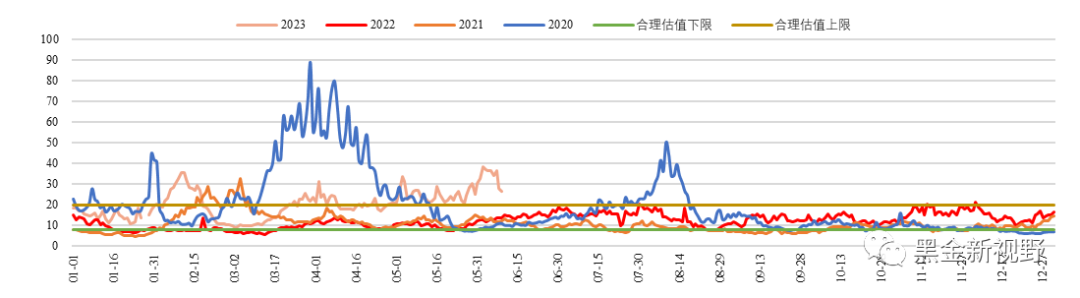

重要指标前瞻

资料来源:wind,煤炭资源网,煤炭市场网,信达证券研发中心 注:趋势图时间起于2022年初;红色点为高点

资料来源:wind,煤炭资源网,煤炭市场网,信达证券研发中心 注:趋势图时间起于2022年初;红色点为高点本周核心观点

我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。近日,由于降水不足,中国最大的两个水电大省(四川、云南)正在经历“缺水”危机。国家统计局数据显示,今年4月,四川水电发电量205.4亿千瓦时,同比降11.9%;云南水电发电量121亿千瓦时,同比下降41.9%。近期,江苏电网和南方电网均宣布用电负荷创年内新高,并预测今年夏季最高用电负荷将显著高于去年。据央视新闻5月31日报道,南方电网广东广州供电局表示,由于近日广州市出现持续高温天气,用电需求不断攀升,广州电网负荷今年首次在5月份突破2000万千瓦,同比增长22.42%。随着经济复苏和高温下用电高峰提前来临,今年水电大省的“缺水”情况,或将影响江苏和广东等地用电情况。值得注意的是,本周沿海电厂日耗拉升、去库增速,截至6月8日,沿海八省煤炭库存3645.20万吨,周环比下降27.30万吨(周环比下降0.74%),日耗为215.30万吨,周环比上升8.90万吨/日(4.31%),可用天数为16.9天,周环比下降0.90天。同时,港口动力煤价格止跌回升,截至6月9日,秦皇岛港动力煤(Q5500)山西产市场价775.0元/吨,周上涨10.0元/吨。随着厄尔尼诺影响下,大范围的高温天气或将有力拉动电煤需求,建议关注当下煤炭板块配置机遇。能源大通胀背景下,叠加下游需求的复苏回暖,优质煤炭企业依然具有高壁垒、高现金、高分红的属性,我们认为煤炭板块彰显出配置高性价比,煤炭板块更具备长期投资价值,亦有望迎来一轮业绩与估值双升的历史性行情。

结合能源产能周期的研判,我们认为在全国煤炭增产保供的形势下,煤炭供给偏紧、趋紧形势或将持续整个“十四五”乃至“十五五”,或需新规划建设一批优质产能以保障我国中长期能源煤炭需求。在煤炭布局加速西移、资源费与吨煤投资大幅提升背景下,经济开发刚性成本的抬升有望支撑煤炭价格中枢保持高位,叠加煤炭央国企资产注入工作已然开启,愈加凸显优质煤炭公司盈利与成长的高确定性。当前,煤炭板块具有高业绩、高现金、高分红属性,叠加行业高景气、长周期、高壁垒特征,以及低估值水平和一二级估值倒挂,煤炭板块投资攻守兼备。我们继续全面看多煤炭板块,继续建议关注煤炭的历史性配置机遇。自下而上重点关注三条主线:一是内生外延增长空间大、资源禀赋优的兖矿能源、陕西煤业、广汇能源等;二是在央企控股上市公司质量提升工作推动下资产价值重估提升空间大的煤炭央企中国神华、中煤能源等;三是全球资源特殊稀缺的优质炼焦公司淮北矿业、山西焦煤、平煤股份、盘江股份等。同时建议关注可做冶金喷吹煤的无烟煤相关标的潞安环能、山煤国际、兰花科创、华阳股份等,以及新一轮产能周期下煤炭生产建设领域的相关机会,如天地科技等。

近期重点关注

1、厄尔尼诺现象预计今夏形成,可能在今年或明年创造全球最暖纪录:作为影响全球气候的重要因素之一,拉尼娜现象已于今年结束,但预计赤道中东太平洋将于今年夏季进入厄尔尼诺状态。全球气候或从一种异常进入另一种异常。这两种诞生于海洋的水温异常现象,往往会使气候规律“失调”。有研究称,厄尔尼诺的发展可能会在2023年或2024年创造全球最暖纪录。国家气候中心气候服务首席专家周兵介绍,从积极方面考虑,厄尔尼诺可能有利于打破我国目前降水“南旱北涝”的局面。(资料来源:https://baijiahao.baidu.com/s?id=1765494406746573032&wfr=spider&for=pc)

2、高温来袭、西南水电告急,广东浙江这些用电大省怎么办?:由于降水不足,中国最大的两个水电大省(四川、云南)正在经历“缺水”危机。国家统计局数据显示,今年4月,四川水电发电量205.4亿千瓦时,同比降11.9%;云南水电发电量121亿千瓦时,同比下降41.9%。尽管局部地区出现了降雨,但当前云南整体仍处于干旱状态。5月31日,云南省曲靖市师宗县和红河哈尼族彝族自治州石屏县等地发布干旱橙色预警。随着经济复苏和高温下用电高峰提前来临,今年水电大省的“缺水”情况,将影响江苏和广东等地用电情况。(资料来源:https://baijiahao.baidu.com/s?id=1767497450003664515&wfr=spider&for=pc)

✦

二、煤炭板块个股表现

✦

二、本周煤炭板块及个股表现:煤炭板块优于大盘

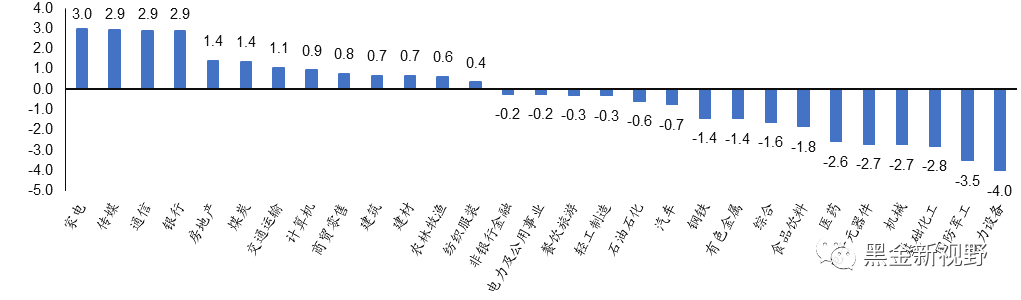

⚫ 本周煤炭板块上涨1.36%,表现优于大盘;本周沪深300下跌0.7%到3836.70;涨幅前三的行业分别是家电(3.0%)、传媒(2.9%)、通信(2.9%) 。

图 1:各行业板块一周表现(%)

资料来源:Wind,信达证券研发中心

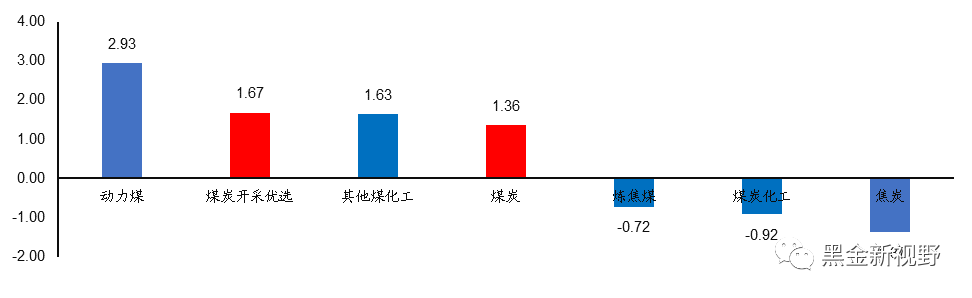

资料来源:Wind,信达证券研发中心⚫本周煤炭开采洗选板块上涨1.67%,动力煤板块上涨2.93%,炼焦煤板块下跌0.72%;焦炭板块下跌1.37%,煤炭化工下跌0.92%。

图 2:A股煤炭及焦化板块区间涨跌幅(%)

资料来源:Wind,信达证券研发中心

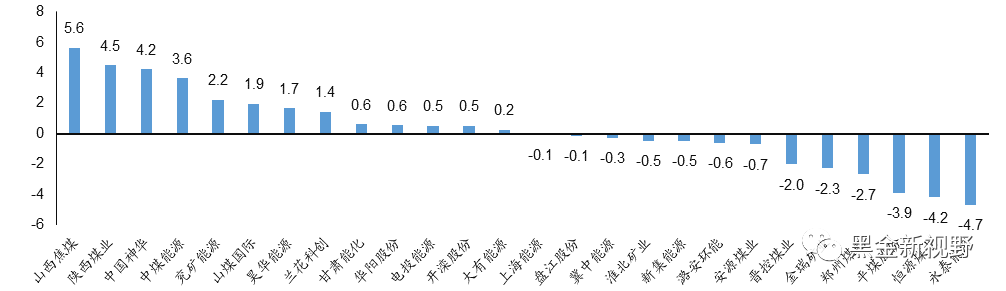

资料来源:Wind,信达证券研发中心⚫本周煤炭采选板块中涨幅前三的分别为山西焦煤(5.6%)、陕西煤业(4.5%)、中国神华(4.2%)。

图 3:煤炭开采洗选板块个股表现(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心✦

三、煤炭价格跟踪

✦

三、煤炭价格跟踪:坑口价格震荡下跌

1、煤炭价格指数

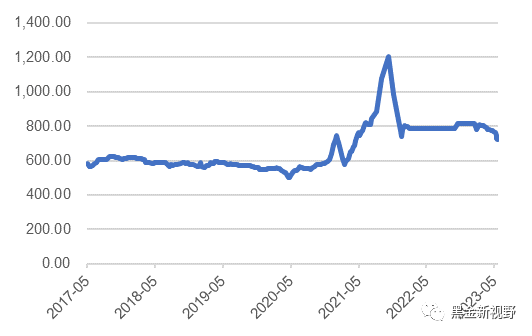

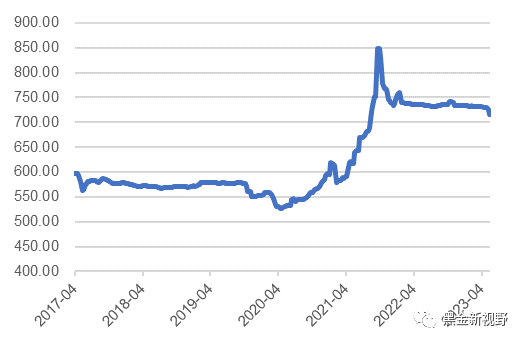

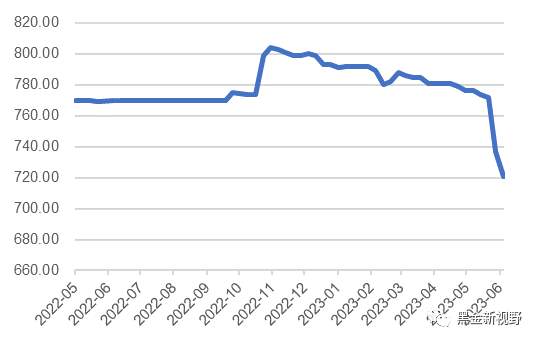

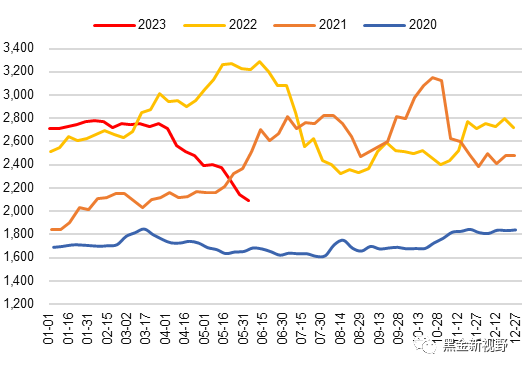

⚫ 截至6月9日,CCTD秦皇岛动力煤(Q5500)综合交易价725.0元/吨,周环比下跌4.0元/吨;国煤下水动力煤价格综合指数NCEI(5500)价格721.0元/吨,周环比下跌16.0元/吨。截至6月7日,环渤海动力煤(Q5500)综合平均价格指数为716.0元/吨,周环比下跌10.0元/吨。截至6月9日,CCTD秦皇岛动力煤(Q5500)年度长协价709.0元/吨,月环比下跌10.0元/吨。

图 4:综合交易价:CCTD秦皇岛动力煤(Q5500) (元/吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图 5:综合平均价格指数:环渤海动力煤(Q5500K)(元/吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图 6:国煤下水动力煤价格指数 NCEI(5500k):综合指数(元/吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图 7:年度长协价:CCTD 秦皇岛动力煤(Q5500)(元/吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心2、动力煤价格

2.1 港口及产地动力煤价格

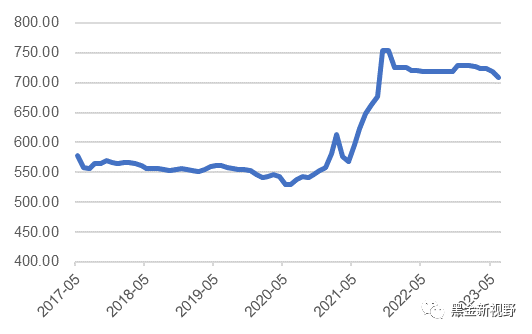

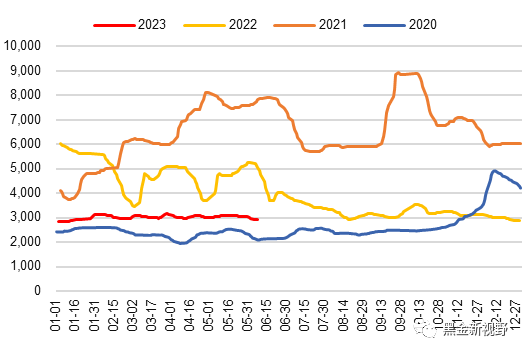

⚫港口动力煤:截至6月9日,秦皇岛港动力煤(Q5500)山西产市场价775.0元/吨,周上涨10.0元/吨。

图 8:秦皇岛港市场价:动力煤(Q5500):山西产(元/吨)

资料来源:Wind,信达证券研发中心

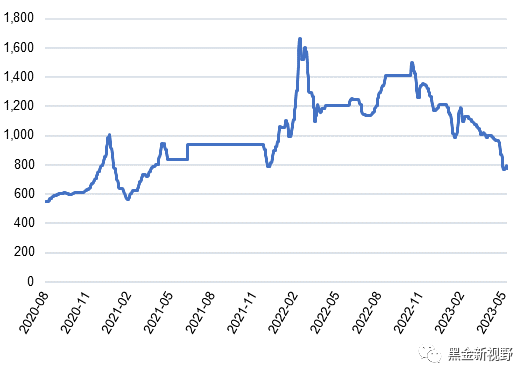

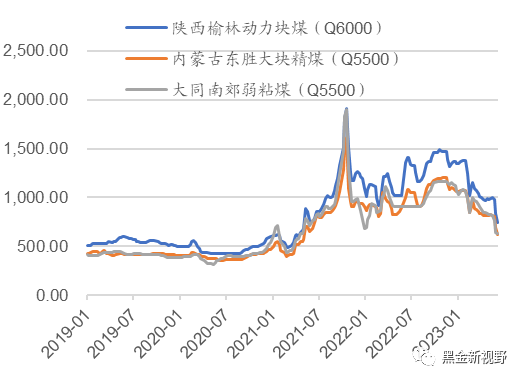

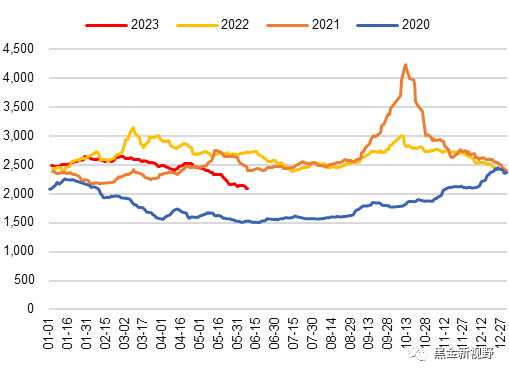

资料来源:Wind,信达证券研发中心⚫产地动力煤:截至6月9日,陕西榆林动力块煤(Q6000)坑口价745.0元/吨,周环比下跌95.0元/吨;内蒙古东胜大块精煤车板价(Q5500)626.0元/吨,周环比下跌66.0元/吨;大同南郊粘煤坑口价(含税)(Q5500)635.0元/吨,周环比下跌7.0元/吨。

图 9:产地煤炭价格变动(元/吨)

资料来源:煤炭资源网,信达证券研发中心

资料来源:煤炭资源网,信达证券研发中心2.2 国际动力煤价格

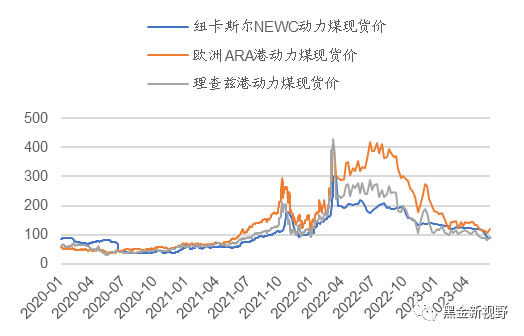

⚫截至6月8日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格87.8美元/吨,周环比下跌4.7美元/吨;ARA6000大卡动力煤现货价121.0美元/吨,周环比上涨14.0元/吨;理查兹港动力煤FOB现货价91.0美元/吨,周环比上涨10.6元/吨。【注:本价格为国际港口FOB价格,与指数价格有所出入】

图 10:国际动力煤FOB变动情况(美元/吨)

资料来源:CCTD,信达证券研发中心

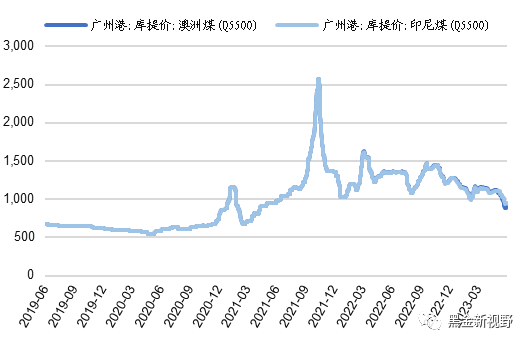

资料来源:CCTD,信达证券研发中心⚫截至6月9日,广州港印尼煤(Q5500)库提价952元/吨,周环比上涨9.0元/吨;广州港澳洲煤(Q5500)库提价895元/吨,周环比上涨10.0元/吨。

图 11:广州港:印尼煤库提价(元/吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心3、炼焦煤价格

3.1 港口及产地炼焦煤价格

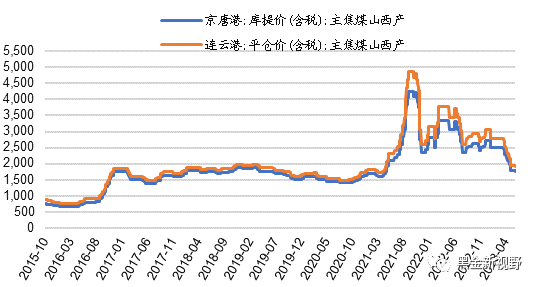

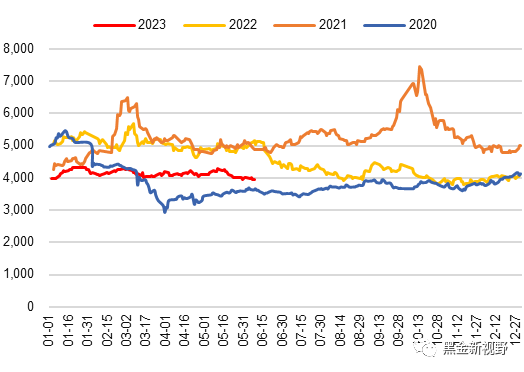

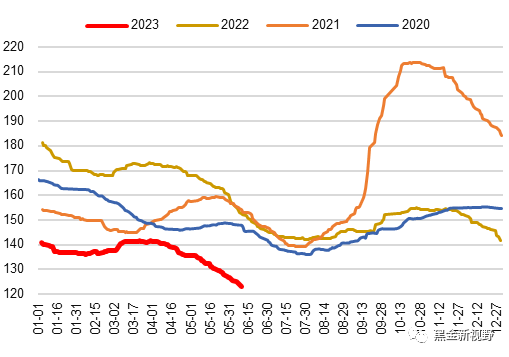

⚫港口炼焦煤:截至6月9日,京唐港山西产主焦煤库提价(含税)1770.0元/吨,周下跌30.0元/吨;连云港山西产主焦煤平仓价(含税)1918.0元/吨,周下跌36.0元/吨。

图 12:港口焦煤价格变动情况(元/吨)

资料来源:Wind,信达证券研发中心

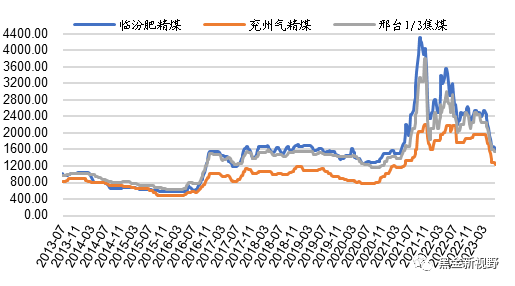

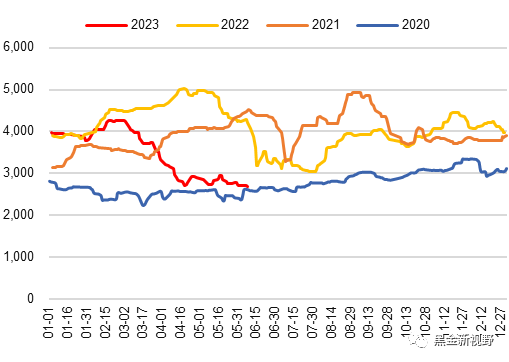

资料来源:Wind,信达证券研发中心⚫ 产地炼焦煤:截至6月9日,临汾肥精煤车板价(含税)1600.0元/吨,周环比下跌50.0元/吨;兖州气精煤车板价1225.0元/吨,周环比下跌50.0元/吨;邢台1/3焦精煤车板价1550.0元/吨,周环比持平。

图 13:产地焦煤价格变动情况(元/吨)

资料来源:煤炭资源网,信达证券研发中心

资料来源:煤炭资源网,信达证券研发中心3.2 国际炼焦煤价格及焦煤期货情况

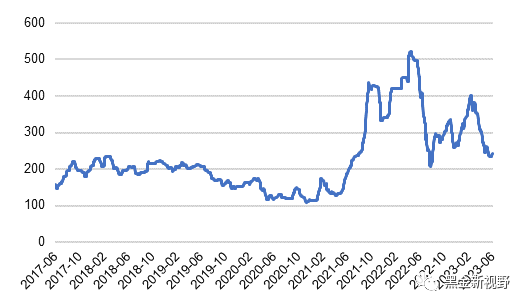

⚫ 国际炼焦煤:截至6月9日,澳大利亚峰景煤矿硬焦煤中国到岸价241.5美元/吨,上涨4.0美元/吨,周环比上涨1.68%,同比下降40.22%。

图 14:澳大利亚峰景矿硬焦煤价格变动情况(美元/吨)

资料来源:Wind,信达证券研发中心

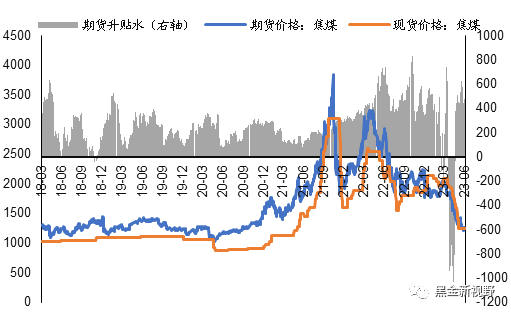

资料来源:Wind,信达证券研发中心⚫ 截至6月9日,焦煤期货活跃合约较上周同期上涨13.0元/吨至1289.0元/吨,期货升水39.0元/吨。

图 15:期货收盘价(活跃合约):焦煤(元/吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心4、无烟煤及喷吹煤价格

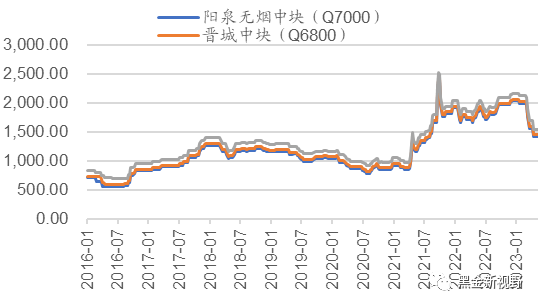

⚫截至6月9日,阳泉无烟洗中块(Q7000)1420.0元/吨,周环比持平;晋城中块无烟煤(Q6800)1450.0元/吨,周环比持平;河南焦作无烟中块1550.0元/吨,周环比持平。

图 16:产地无烟煤车板价变动情况(元/吨)

资料来源:煤炭资源网,信达证券研发中心

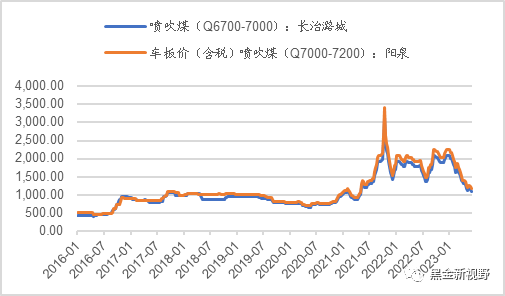

资料来源:煤炭资源网,信达证券研发中心⚫截至6月9日,长治潞城喷吹煤(Q6700-7000)车板价(含税)价格1102.0元/吨,周环比下跌50.0元/吨;阳泉喷吹煤车板价(含税)(Q7000-7200)1173.0元/吨,周环比下跌55.0元/吨。

图 17:喷吹煤车板价(含税)变动情况(元/吨)

资料来源:煤炭资源网,信达证券研发中心

资料来源:煤炭资源网,信达证券研发中心✦

四、煤炭供需跟踪

✦

四、煤炭供需跟踪:进口煤价格倒挂延续

1、产地煤矿产能利用率

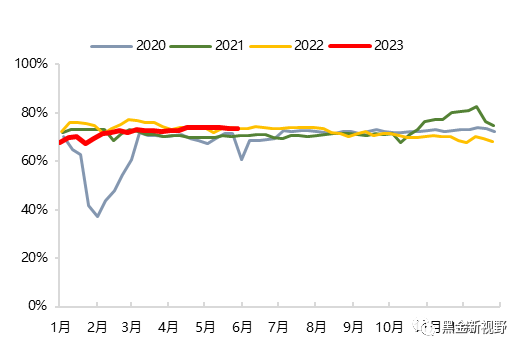

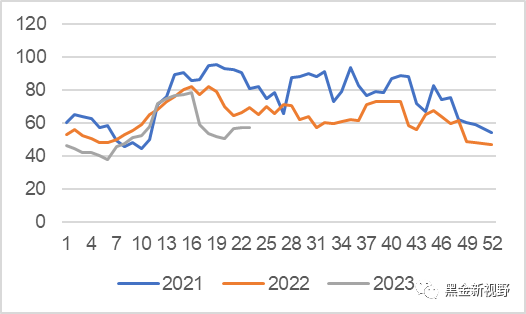

⚫截至5月28日,山西省样本煤矿(303处,总产能5.85亿吨)产能利用率73.59%,环比前一周降0.12个pct;

图 18:山西省周度产能利用率

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心⚫截至5月28日,内蒙古样本煤矿(90处,总产能6.3亿吨)产能利用率89.67%,环比前一周降0.39个pct;

图 19:内蒙古周度产能利用率

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心⚫截至5月28日,陕西省样本煤矿(49处,总产能3.3亿吨)产能利用率89.53%,环比前一周升2.82个pct;

图 20:陕西省周度产能利用率

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心⚫截至5月28日,三省样本煤矿(448处,总产能15.6亿吨)产能利用率83.6%,环比前一周升0.4个pct。

图 21:三省周度产能利用率

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心2、进口煤情况

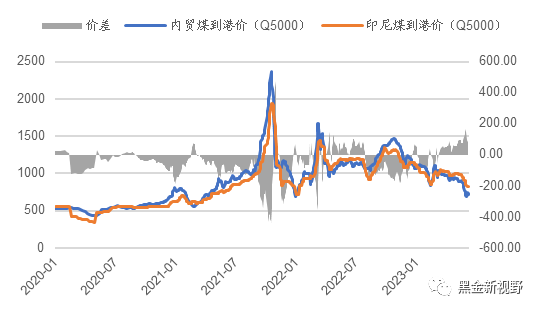

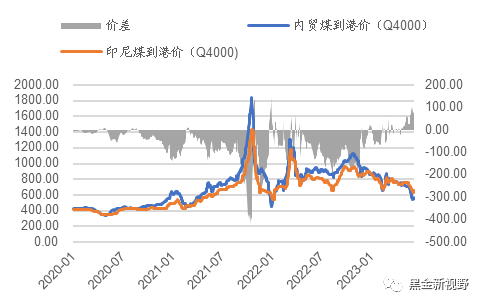

⚫进口煤价差:截至6月9日,5000大卡动力煤国内外价差116.9元/吨,周环比下跌29.1元/吨;4000大卡动力煤国内外价差95.4元/吨,周环比下跌5.4元/吨。

图 22:印尼煤(Q5000)进口价差(元/吨)

资料来源:Wind,信达证券研发中心 注:价差=进口煤价格-内贸煤价格

资料来源:Wind,信达证券研发中心 注:价差=进口煤价格-内贸煤价格图 23:印尼煤(Q4000)进口价差(元/吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心3、煤电日耗及库存情况

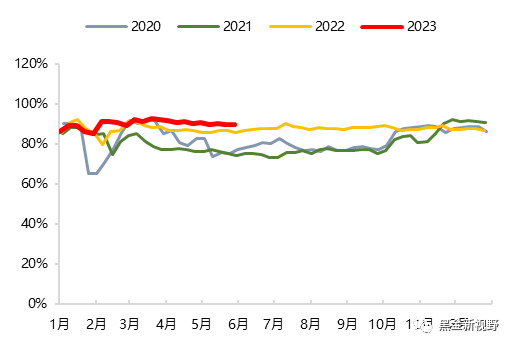

⚫截至6月8日,内陆十七省煤炭库存8389.30万吨,较上周上升83.40万吨,周环比增加1.00%;日耗为310.80万吨,较上周下降6.00万吨/日,周环比下降1.89%;可用天数为27.0天,较上周上升0.80天。

图 24:内陆 17 省区日均耗煤变化情况(万吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 25:内陆 17 省区煤炭库存量变化情况(万吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 26:内陆 17 省区煤炭可用天数变化情况(日)

资料来源:CCTD,信达证券研发中心

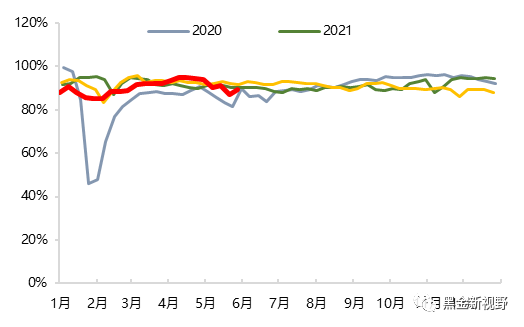

资料来源:CCTD,信达证券研发中心⚫ 截至6月8日,沿海八省煤炭库存3645.20万吨,较上周下降27.30万吨,周环比下降0.74%;日耗为215.30万吨,较上周上升8.90万吨/日,周环比增加4.31%;可用天数为16.9天,较上周下降0.90天。

⚫截至6月9日,三峡出库流量17700立方米/秒,周环比下降1.67%。

图 27:沿海八省区日均耗煤变化情况(万吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 28:沿海八省区煤炭库存量变化情况(万吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 29:沿海八省区煤炭可用天数变化情况(日)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心图 30:三峡出库量变化情况(立方米/秒)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心4、下游化工、建材价格及开工率

⚫ 截至6月4日,华中地区尿素(小颗粒)市场价(平均价)2094.0元/吨,周环比下跌52.0元/吨;华南地区尿素(小颗粒)市场价(平均价)2248.0元/吨,周环比下跌102.0元/吨;东北地区尿素(小颗粒)市场价(平均价)1964.0元/吨,周环比下跌102.0元/吨。

图 31:华中地区尿素市场平均价(元/吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫截至6月8日,全国甲醇价格指数较上周同期下跌49点至2091点。

图 32:全国甲醇价格指数

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫截至6月8日,全国乙二醇价格指数较上周同期下跌53点至3956点

图 33:全国乙二醇价格指数

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫ 截至6月8日,全国合成氨价格指数较上周同期下跌17点至2695点

图 34:全国合成氨价格指数

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫ 截至6月8日,全国醋酸价格指数较上周同期下跌69点至2929点

图 35:全国醋酸价格指数

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫截至6月9日,全国水泥价格指数较上周同期下跌2.26点至123.2点

图 36:全国水泥价格指数

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫截至6月9日,水泥开工率为57.3%,周环比持平。截至6月8日,平板玻璃开工率为71.2%,周环比上涨0.1%。

图 37:全国水泥开工率(%)

资料来源:百川盈孚,信达证券研发中心

资料来源:百川盈孚,信达证券研发中心图 38:全国平板玻璃开工率(%)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心5、螺纹钢、冶金焦价格及高炉开工率情况

⚫截至6月9日,Myspic综合钢价指数142.6点,周环比上涨3.18点。

图 39:Myspic 综合钢价指数

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫截至6月9日,上海螺纹钢价格3730.0元/吨,周环比上涨110.0元/吨。

图 40:上海螺纹钢价格(HRB400 20mm)(元)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫ 截至6月9日,唐山产一级冶金焦价格3080.0元/吨,周环比持平。

图 41:出厂价:一级冶金焦(唐山产):河北(元)

资料来源:Wind,信达证券研发中心

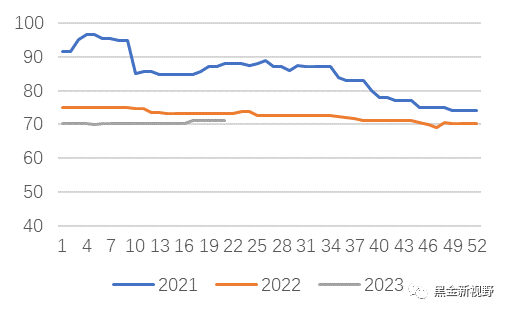

资料来源:Wind,信达证券研发中心⚫截至6月9日,全国高炉开工率82.4%,周环比持平。

图 42:高炉开工率(%)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心✦

五、煤炭库存及运输情况

✦

五、煤炭库存及运输情况:累库趋势趋缓

1、动力煤港口库存

⚫截至6月10日,秦皇岛港煤炭库存较上周同期增加10.0万吨至630.0万吨。

图 43:秦皇岛港煤炭库存(万吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心2、炼焦煤库存

⚫ 截至6月5日,生产地炼焦煤库存较上周下降28.2万吨至582.3万吨,周环比下降4.62%。

图 44:生产地炼焦煤库存(万吨)

资料来源:煤炭资源网,信达证券研发中心

资料来源:煤炭资源网,信达证券研发中心⚫截至6月9日,六大港口炼焦煤库存较上周增加7.2万吨至224.4万吨,周环比增加3.31%。

图 45:六大港口炼焦煤库存(万吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫ 截至6月9日,国内独立焦化厂(230家)炼焦煤总库存较上周下降7.4万吨至647.9万吨,周环比下降1.13%。

图 46:国内独立焦化厂(230 家)炼焦煤总库存(万吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫ 截至6月9日,国内样本钢厂(110家)炼焦煤总库存较上周下降0.6万吨至728.5万吨,周环比下降0.08%。

图 47:国内样本钢厂(110 家)炼焦煤总库存(万吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心3、焦炭库存

⚫截至6月9日,焦化厂合计焦炭库存较上周下降2.2万吨至80.4万吨,周环比下降2.66%。

图 48:焦化厂合计焦炭库存(万吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫截至6月9日,四港口合计焦炭库存较上周下降1.2万吨至198.5万吨,周环比下降0.60%。

图 49:四港口合计焦炭库存(万吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心⚫截至6月9日,国内样本钢厂(247家)合计焦炭库存较上周下跌6.77万吨至602.79万吨。

图 50:国内样本钢厂(247 家)合计焦炭库存(万吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心4、国际煤炭运输价格指数

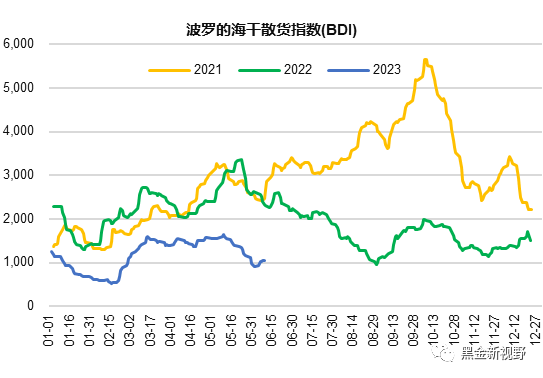

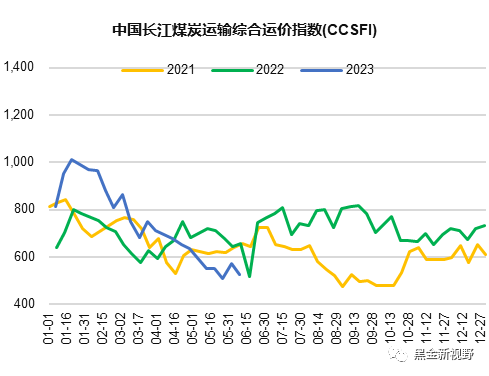

⚫ 截至6月9日,波罗的海干散货指数(BDI)为1055.0点,周环比上涨136.0点;中国长江煤炭运输综合运价指数(CCSFI)为528.4点,周环比下跌43.1点。

图 51:波罗的海干散货指数(BDI)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图 52:中国长江煤炭运输综合运价指数(CCSFI)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心5、国内煤炭运输情况

⚫截至6月8日周四,本周大秦线煤炭周度日均发运量120.7万吨,上周周度日均发运量123.6万吨,周环比下跌2.9元/吨。

图 53:大秦线铁路发运量(万吨)

资料来源:Wind,信达证券研发中心

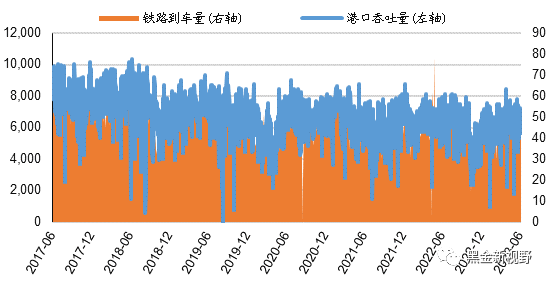

资料来源:Wind,信达证券研发中心⚫ 截至6月9日,秦皇岛港铁路到车量较上周同期增加529车至6248.0车;秦皇岛港港口吞吐量较上周同期下降3.7万吨至42.6万吨。截至6月9日,秦皇岛-上海(4-5万DWT)运费17.6元/吨,周环比上涨3.6元/吨;秦皇岛-广州(5-6万DWT)运费29.2元/吨,周环比上涨1.7元/吨。

图 54:秦皇岛港铁路到车量及港口吞吐量(万吨)

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心图 55:秦皇岛-广州煤炭海运费情况(元/吨)

资料来源:CCTD,信达证券研发中心

资料来源:CCTD,信达证券研发中心6、环渤海四大港口货船比情况

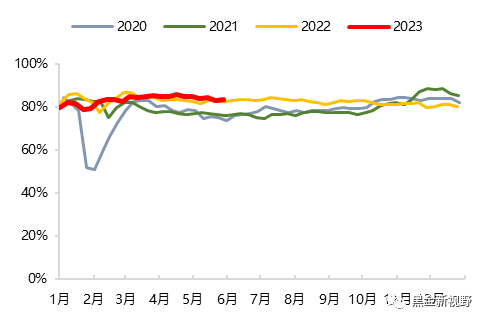

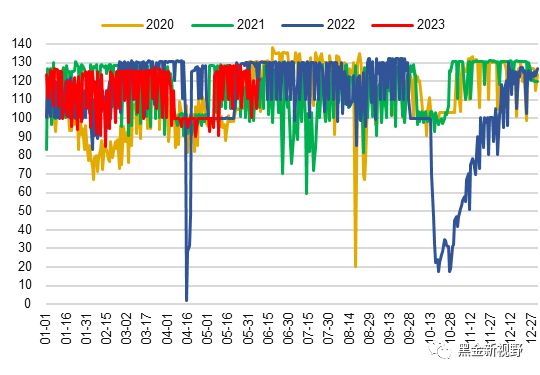

⚫ 截至6月9日,环渤海地区四大港口(秦皇岛港、黄骅港、曹妃甸港、京唐港东港)的库存为1637.0万吨(周环比下降49.70万吨),锚地船舶数为62.0艘(周环比增加18.00艘),货船比(库存与船舶比)为26.4,周环比下降11.93。

图 56:2020-2023 年北方四港货船比(库存与船舶比)情况

资料来源:Wind,信达证券研发中心

资料来源:Wind,信达证券研发中心✦

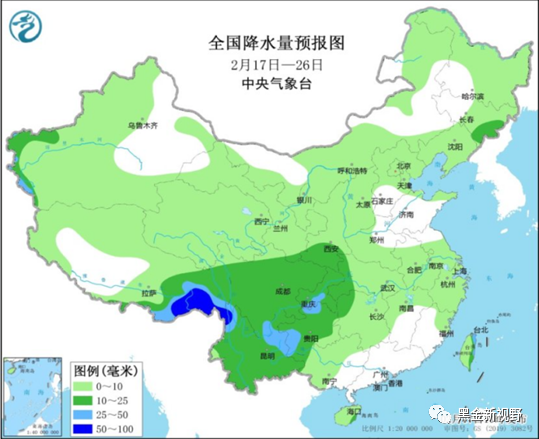

六、天气情况:未来一周内蒙古大部、华北东部、河南北部、山东北部等地将出现日最高气温在35℃以上高温天气过程

✦

⚫ 未来10天,云南西部和南部、广西、广东、福建南部及西藏东南部等地的累计降水量部分地区有90~150毫米,局地200毫米以上;与常年同期相比,上述地区累计降水量较常年同期偏多3~6成,局部偏多1倍左右。

⚫ 未来11-14天(6月20-23日),主要降雨区位于江南、华南、西南地区及西藏东南部等地,累计降水量有30~70毫米,局地有90~120毫米。

⚫ 15-18日,内蒙古大部、华北东部、河南北部、山东北部等地将出现日最高气温在35℃以上高温天气过程。

图 57:未来 10 天降水量情况

资料来源:中国气象台,信达证券研发中心

资料来源:中国气象台,信达证券研发中心✦

七、上市公司估值表及重点公告

✦

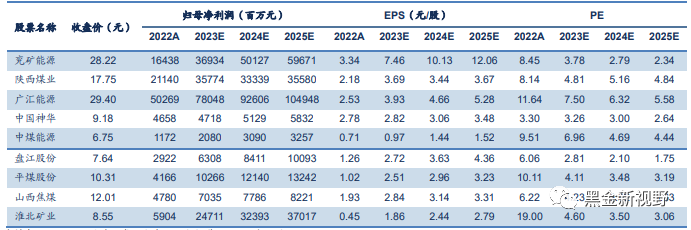

1、重点上市公司估值表

表1:重点上市公司估值表

资料来源:Wind,信达证券研发中心 数据截至2023年6月9日。

资料来源:Wind,信达证券研发中心 数据截至2023年6月9日。2、上市公司重点公告

【平煤股份】关于预计触发“平煤转债”转股价格向下修正条件的提示性公告:因公司实施2022年年度权益分派方案,“平煤转债”的转股价格于2023年5月30日起由11.79元/股调整为10.92元/股。具体内容详见公司于2023年5月24日披露的《平煤股份关于可转换公司债券转股价格调整的公告》。

【华阳股份】2022年年度权益分派实施公告:本次利润分配以方案实施前的公司总股本2,405,000,000股为基数,向全体股东每股派发现金红利0.877元(含税),每股派送红股0.5股,共计派发现金红利2,109,185,000元,派送红股1,202,500,000股,本次分配后总股本为3,607,500,000股。

【陕西煤业】2023年5月主要运营数据公告:2023年5月煤炭产量为1459万吨,同比+10.25%。1-5月累计产量为6966万吨,同比+11.26%。

✦

八、行业重要资讯

✦

1、 俄副总理:2022年俄罗斯对印度煤炭出口增长2倍:俄罗斯卫星通讯社6月8日消息,俄罗斯副总理诺瓦克在《能源政策》杂志发表的署名文章中表示,2022年,俄罗斯对印石油出口增长18倍、对印石油产品出口增长1倍、对印煤炭出口增长2倍。诺瓦克说:“与2021年相比,2022年对印石油出口增长18倍,达4100万吨。对印煤炭出口增长2倍,达2000万吨。2022年,对印出口石油产品620万吨(2021年为310万吨)。”(https://www.cctd.com.cn/show-113-233943-1.html)

2、满洲里站进口煤炭220.1万吨 同比增长169.3%:近年来,随着中国“一带一路”倡议的不断深化,满洲里、绥芬河等口岸进出口运量增加,煤炭、木材、化肥、铁晶矿等重点物资运量持续攀升。其中,满洲里站进口煤炭220.1万吨,同比增长169.3%;进口金属矿石195.3万吨,同比增长69.4%。为畅通国内国际双循环,稳定产业链供应链发挥着重要作用。(https://www.cctd.com.cn/show-114-233942-1.html)

3、越南拟增加煤炭、天然气供应缓解“电荒”: 6月4日消息,在热浪侵袭之际,越南正在努力应对电力短缺,政府官员在周六的新闻发布会上表示,越南贸易部已经要求政府机构增加煤炭和天然气产量。据报道,该部门寻求在东南地区增加18%的天然气供应,在西南地区增加8%的天然气供应;要求5月份增加约30万吨煤炭产量,6月和7月各增加约10万吨煤炭产量。在越南,全国63个省市中有55个下发了未设定时间期限的节电指导意见,平均每天节电约2000万千瓦时,相当于日用电量的2.5%左右。此外,该部门再次呼吁越南电力集团加快与可再生能源项目的谈判,以缓解电力短缺。(https://www.cctd.com.cn/show-113-233799-1.html)

4、5月全国进口煤炭3958.4万吨 同比增长92.63%:海关总署6月7日公布的数据显示,中国2023年5月份进口煤炭3958.4万吨,较去年同期的2054.9万吨增加1903.5万吨,增长92.63%。较4月份的4067.6万吨减少109.2万吨,下降2.68%。2023年1-5月份,全国共进口煤炭18205.9万吨,同比增长89.6%;累计进口金额2316780万美元,同比增长49.5%。(http://www.sxcoal.com/news/4678682/info)

5、大秦铁路5月份运量环比增3636万吨 同比增长7.48%:大秦铁路日前发布的公告显示,2023年5月,公司核心经营资产大秦线完成货物运输量3636万吨,同比增长7.48%,而上月为同比下降8.82%。环比来看,较2023年4月份增加575万吨,增长18.78%.(http://www.sxcoal.com/news/4678870/info)

✦

九、风险因素

✦

重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济大幅失速下滑。

本文源自报告:《煤炭周报:沿海高温延续,重点关注内陆终端去库变化》

报告发布时间:2023年6月11日

发布报告机构:信达证券研究开发中心

报告作者:

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)