炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

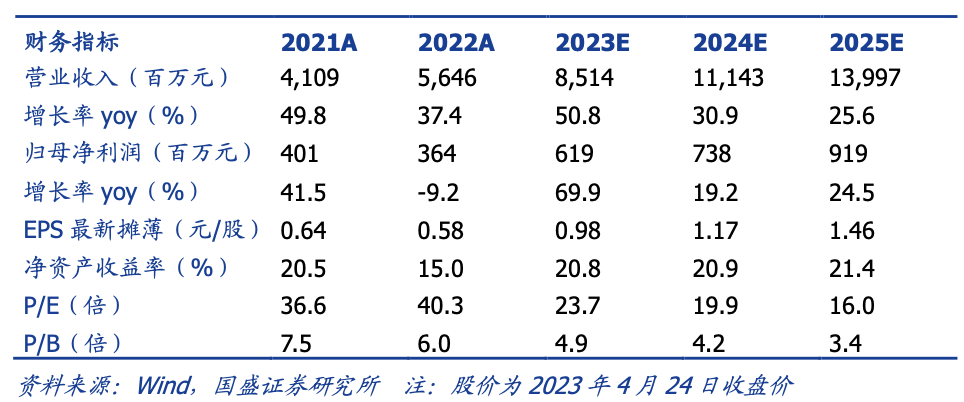

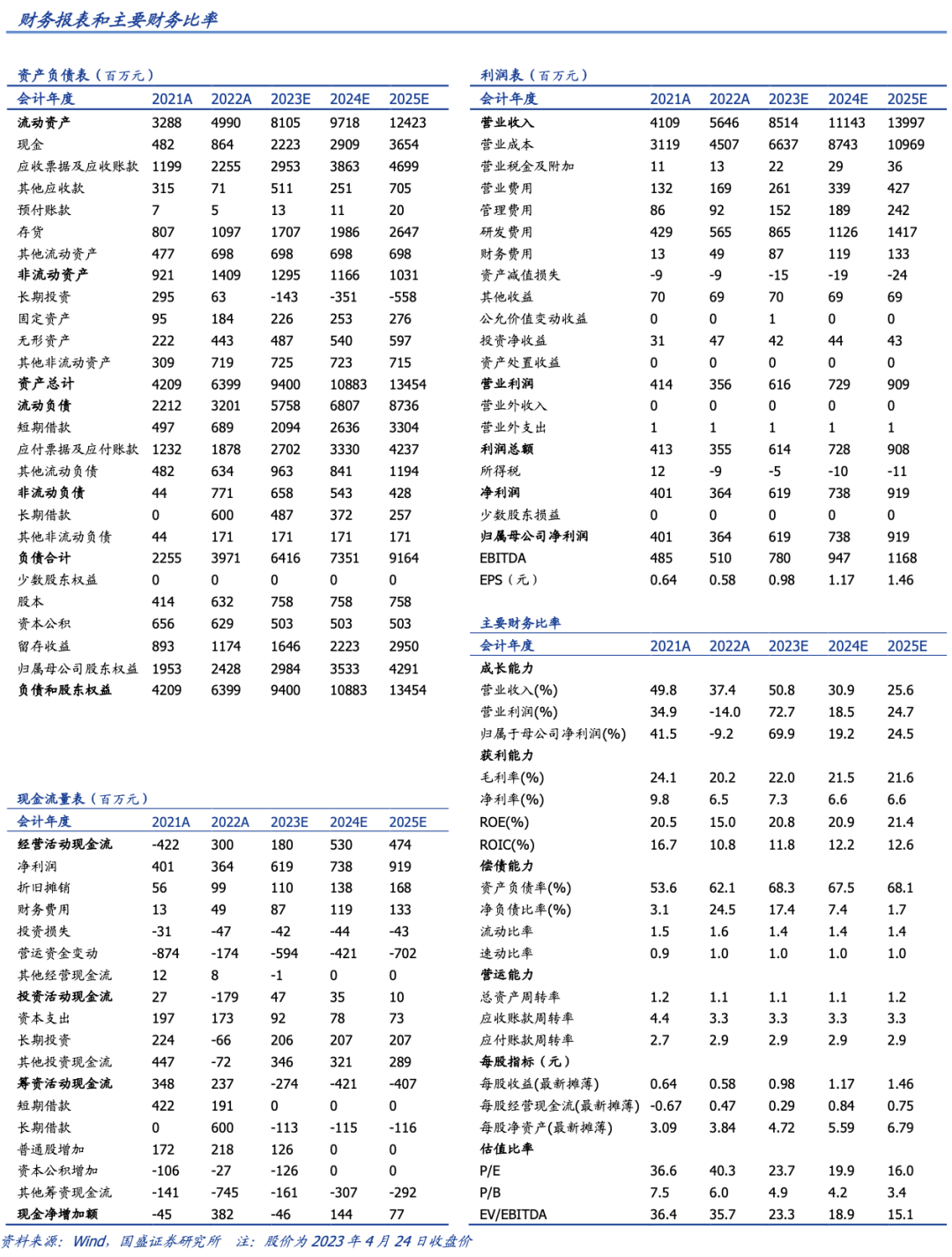

公司发布2022年年报:营业收入56.46亿元,同比增长37.41%,归母净利润3.64亿元,同比减少9.19%,扣非净利润3.16亿元,同比减少15.27%。净利润下降系公司产品结构出现变化,毛利率承压。

毛利率有所波动,经营状况持续向好。公司2022年下半年受到收购锐凌无线进度拖延及笔记本电脑业务周期性影响,毛利率有所下降。公司在车载和FWA行业的市场拓展取得成效,在较为复杂的市场大环境下营收保持增长。2022年,公司发布多款4G、5G新产品:基于高通QCS8250芯片平台的高算力AI模组SCA825-W,可全面应用于连网医疗、数字标牌、智慧零售、视频协作等复杂视频图像分析的AIoT领域;AN758基于MTK2735平台,针对于高吞吐量、高带宽、超低时延和高可靠性的车载领域提供完整解决方案,包含5G+V2X功能。同时,公司费用端整体有所收缩,各项费用率共计25.53%,同比降低0.98 pct,内部管理效率不断提升。

存货保持增加,应对海外供应担忧。物联网下游行业需求旺盛,上游缺芯显著影响公司2021年的生产经营。公司2022年存货10.97亿元(含合并锐凌无线存货),以保证下游需求持续旺盛下的稳定出货。

AIoT市场迎来快速增长期,头部模组厂商率先受益。据IoT Analytics预测,2022年全球物联网市场预计将增长18%,达到144亿连接;预计到2025年,将有大约270亿台联网物联网设备。作为物联网设备蜂窝联网的核心部件,公司主营产品蜂窝无线通信模组未来市场前景广阔。

积极探索Web3,深度研发DePIN产品。为实现全面去中心化,Web3需要对现有物理设施网络进行改造,从而进行自我维护和改进,DePIN(去中心化物理基础设施网络)随即成为促进Web3的重要方式,是Web3走向大众市场的重要一环。公司已推出了多款高算力智能模组及AI模组,助力分布式算力网络建设。

盈利预测与估值:AIoT市场前景向好,蜂窝模组行业需求水涨船高。公司作为行业龙头厂商,经营稳健,收入增长持续性好,内部管理效率高,发展状况有望逐步改善。我们预计公司2023-2025年归母净利润6.19/7.38/9.19亿元,对应PE分别为24/20/16倍,维持“买入”评级。

风险提示:PC模组市场发展不及预期,车联网渗透率不及预期。

本文节选自国盛证券研究所已于2023年4月25日发布的报告《国盛通信 | 广和通300638:业绩符合预期,深化高质量增长》,具体内容请详见相关报告。

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券通信团队设立的。本订阅号不是国盛通信团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)