炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:中邮证券研究所

核心观点

本周观点

玻璃库存已低于22年同期,在产产能边际增加。下游补库备货仍较为积极,玻璃厂以涨带销。截至2023/04/06,全国浮法玻璃市场价为1775元/吨,较2023/03/30市场价格上涨1.19%;本周均价1765元/吨,环比提高1.21%,同比下降11.2%。截至2023/04/06,全国浮法玻璃样本企业总库存6215.4万重箱,环比下降3.3%,同比下降5.26%;折库存天数27.7天,较上期下降1.1天。本周浮法玻璃整体成交仍良好,部分地区较前期略有减缓,各地区不同程度去库,整体去库幅度较上周收窄。供给端,本周全国浮法玻璃开工率为78.85%,环比持平;产能利用率为79.15%,环比提高0.49 pct。本周湖北三峡二线600T/D复产点火,无新增冷修产线。2023年初以来,浮法玻璃冷修产线8条,产能合计为4650 T/D;复产点火产线7条,产能合计为4950 T/D;新点火产线2条,产能合计为2400 T/D;浮法玻璃产能净增加2700 T/D。

雨水天气影响水泥需求,煤价下行缓解成本端压力。本周P.O 42.5散装水泥全国市场均价为472元/吨,环比上周下降0.28%,同比下降8.3%。成本端,煤炭供应平稳,国内进口量增加,叠加供暖季尾声,居民端用电需求减弱,动力煤价格稳中偏弱运行。本周秦皇岛动力煤平仓价(山西优混,>5500大卡)为1058.75元/吨,环比上周下降2.15%,同比下降17.71%。煤价下行缓解水泥成本端压力,本周水泥煤炭价格差为335元/吨,环比上周提高0.51%,同比下降3.80%。受雨水天气影响,工地开工率下降,水泥市场需求下滑。本周水泥发运率43.15%,环比上周下降0.28 pct,同比提高9.02 pct。全国水泥磨机运转率为45.32%,环比上周提高1.90 pct,同比提高10.22 pct。本周全国水泥库容比为65.28%,环比上周下降0.42 pct,同比提高2.54 pct。

消费建材:随着经济复苏与政策端放松,新房与二手房市场销售端有望继续好转,带动消费建材基本面复苏。短期来看,C端、小B端消费建材需求率先复苏,龙头企业订单量和发货有望持续向好。中长期来看,消费建材各赛道龙头在规模、渠道等方面优势显著,中小企业出清、龙头市占率提升的逻辑将持续演绎。推荐C端占比提升、减值风险充分释放的竣工端瓷砖龙头蒙娜丽莎、贯穿于施工周期、且有防水新规催化市场扩容的防水龙头东方雨虹、高市占率决定强定价权的石膏板龙头北新建材、建议关注受益于原材料价格下降、毛利率持续改善的涂料龙头三棵树、亚士创能。

玻璃/玻纤:从需求端高频数据来看,多地区玻璃企业产销率超过100%,玻璃企业库存持续去化。2023年全年玻璃行业供需格局双重改善推动库存下降、价格回涨的趋势已然显现。玻纤板块短期有望受益于下游风电装机预期高增带动风电纱需求旺盛,有望消化新增产能改善供需格局;中长期内高端产品占比提高、龙头属性强化依然是行业主逻辑,当前板块估值底部区间,配置性价比凸显。推荐成本优势显著的浮法玻璃龙头旗滨集团,TCO镀膜玻璃国内领先的金晶科技;建议关注规模优势显著、高端产品占比提升的玻纤龙头中国巨石。

基建产业链:

1)水泥:当前水泥板块有较大的估值修复空间,且水泥行业主要龙头股息率达近年来高点,具备较高的安全边际,建议关注区域供需格局优质,积极布局产业链一体化的天山股份。

2)外加剂:基建重大工程项目开复工提速,减水剂需求确定性回暖。推荐2023年减水剂主业有望彰显高弹性、风电灌浆料等功能性材料快速成长的外加剂龙头苏博特。

3)钢结构:推荐产需两旺,量利齐升有望持续兑现的钢结构制造龙头鸿路钢构。

4)建筑设备租赁:推荐受益于高空作业平台租赁行业高景气,公司轻资产+数字化持续赋能的华铁应急。

一

本周核心观点

1.1 玻璃库存已低于22年同期,在产产能边际增加

下游补库备货仍较为积极,玻璃厂以涨带销。截至2023/04/06,全国浮法玻璃市场价为1775元/吨,较2023/03/30市场价格上涨1.19%;本周均价1765元/吨,环比提高1.21%,同比下降11.2%。截至2023/04/06,全国浮法玻璃样本企业总库存6215.4万重箱,环比下降3.3%,同比下降5.26%;折库存天数27.7天,较上期下降1.1天。本周浮法玻璃整体成交仍良好,部分地区较前期略有减缓,各地区不同程度去库,整体去库幅度较上周收窄。供给端,本周全国浮法玻璃开工率为78.85%,环比持平;产能利用率为79.15%,环比提高0.49 pct。本周湖北三峡二线600T/D复产点火,无新增冷修产线。2023年初以来,浮法玻璃冷修产线8条,产能合计为4650 T/D;复产点火产线7条,产能合计为4950 T/D;新点火产线2条,产能合计为2400 T/D;浮法玻璃产能净增加2700 T/D。

1.2 雨水天气影响水泥需求,煤价下行缓解成本端压力

本周P.O 42.5散装水泥全国市场均价为472元/吨,环比上周下降0.28%,同比下降8.3%。成本端,煤炭供应平稳,国内进口量增加,叠加供暖季尾声,居民端用电需求减弱,动力煤价格稳中偏弱运行。本周秦皇岛动力煤平仓价(山西优混,>5500大卡)为1058.75元/吨,环比上周下降2.15%,同比下降17.71%。煤价下行缓解水泥成本端压力,本周水泥煤炭价格差为335元/吨,环比上周提高0.51%,同比下降3.80%。受雨水天气影响,工地开工率下降,水泥市场需求下滑。本周水泥发运率43.15%,环比上周下降0.28 pct,同比提高9.02 pct。全国水泥磨机运转率为45.32%,环比上周提高1.90 pct,同比提高10.22 pct。本周全国水泥库容比为65.28%,环比上周下降0.42 pct,同比提高2.54 pct。

1.3 投资建议

消费建材:

随着经济复苏与政策端放松,新房与二手房市场销售端有望继续好转,带动消费建材基本面复苏。短期来看,C端、小B端消费建材需求率先复苏,龙头企业订单量和发货有望持续向好。中长期来看,消费建材各赛道龙头在规模、渠道等方面优势显著,中小企业出清、龙头市占率提升的逻辑将持续演绎。推荐C端占比提升、减值风险充分释放的竣工端瓷砖龙头蒙娜丽莎、贯穿于施工周期、且有防水新规催化市场扩容的防水龙头东方雨虹、高市占率决定强定价权的石膏板龙头北新建材、建议关注受益于原材料价格下降、毛利率持续改善的涂料龙头三棵树、亚士创能。

玻璃/玻纤:

从需求端高频数据来看,多地区玻璃企业产销率超过100%,玻璃企业库存持续去化。2023年全年玻璃行业供需格局双重改善推动库存下降、价格回涨的趋势已然显现。玻纤板块短期有望受益于下游风电装机预期高增带动风电纱需求旺盛,有望消化新增产能改善供需格局;中长期内高端产品占比提高、龙头属性强化依然是行业主逻辑,当前板块估值底部区间,配置性价比凸显。推荐成本优势显著的浮法玻璃龙头旗滨集团,TCO镀膜玻璃国内领先的金晶科技;建议关注规模优势显著、高端产品占比提升的玻纤龙头中国巨石。

基建产业链:

1)水泥:当前水泥板块有较大的估值修复空间,且水泥行业主要龙头股息率达近年来高点,具备较高的安全边际,建议关注区域供需格局优质,积极布局产业链一体化的天山股份。

2)外加剂:基建重大工程项目开复工提速,减水剂需求确定性回暖。推荐2023年减水剂主业有望彰显高弹性、风电灌浆料等功能性材料快速成长的外加剂龙头苏博特。

3)钢结构:推荐产需两旺,量利齐升有望持续兑现的钢结构制造龙头鸿路钢构。

4)建筑设备租赁:推荐受益于高空作业平台租赁行业高景气,公司轻资产+数字化持续赋能的华铁应急。

二

本周行情回顾

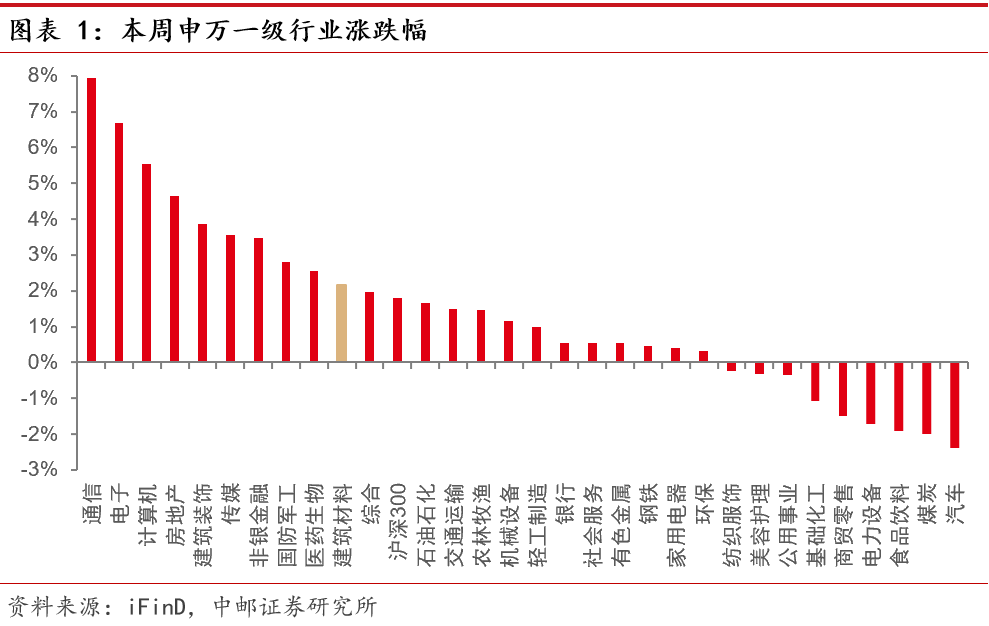

2023/4/2-2023/4/7,建材(申万)行业指数上涨2.17%,沪深300指数上涨1.79%,跑赢沪深300指数0.38个百分点,在31个申万一级行业中位列第10。建材子行业中水泥制品(+4.60%)、其他建材(+2.90%)、玻纤制造(+2.89%)涨幅较大,玻璃制造(-2.31%)跌幅较大。

2023/4/3-2023/4/7,建材行业个股,中铁装配(+9.78%)、耀皮玻璃(+8.80%)、海南瑞泽(+8.42%)、东方雨虹(+7.56%)、西部建设(+7.49%)涨幅较大;秀强股份(维权)(-5.44%)、金圆股份(-5.38%)、金晶科技(-4.52%)、深天地A(-3.71%)、红墙股份(-3.48%)跌幅较大。

截至2023/4/7,申万建材行业指数PE(TTM)(剔除负值)为15.39倍,高于沪深300估值;申万建材行业指数PB(MRQ)为1.52倍,平均ROE为9.90%。

三

本周动态跟踪

3.1本周行业动态

交通运输部、国家铁路局、中国民用航空局、国家邮政局、中国国家铁路集团有限公司联合印发《加快建设交通强国五年行动计划(2023—2027年)》,提出到2027年,党的二十大关于交通运输工作部署得到全面贯彻落实,加快建设交通强国取得阶段性成果,交通运输高质量发展取得新突破,“四个一流”建设成效显著,现代化综合交通运输体系建设取得重大进展,“全国123出行交通圈”和“全球123快货物流圈”加速构建,有效服务保障全面建设社会主义现代化国家开局起步。提出现代化综合交通基础设施建设行动、运输服务质量提升行动、交通运输服务乡村振兴和区域协调发展行动、交通运输科技创新驱动行动、交通运输绿色低碳转型行动等10大行动。(资料来源:中国政府网)

2023年一季度全国铁路完成固定资产投资1135.5亿元、同比增长6.6%,现代化铁路基础设施体系加快构建。2023年以来,国铁集团以“十四五”规划纲要102项重大工程涉铁项目为重点,突出联网、补网、强链,高标准推进铁路建设。一季度,国铁集团在全力完成建设投资和实物工作量上下功夫,贵阳至南宁高铁、福州至厦门(漳州)高铁、广州至汕头高铁完成正线铺轨;南昌至景德镇至黄山高铁、济南至郑州高铁山东段、丽江至香格里拉铁路、成都至兰州铁路等一批重点在建项目控制性工程实现突破。(资料来源:国铁集团网站)

中国人民银行发布《2023年第一季度城镇储户问卷调查报告》,对2023 Q2,物价预期指数为58.6%,比Q1下降4.2个百分点。其中,24.6%的居民预期下季物价将“上升”,54.2%的居民预期“基本不变”,9.5%的居民预期“下降”,11.8%的居民“看不准”。对2023 Q2房价,18.5%的居民预期“上涨”,54.1%的居民预期“基本不变”,14.4%的居民预期“下降”,13.1%的居民“看不准”。问及未来三个月准备增加支出的项目时,居民选择比例由高到低排序为:教育(28.4%)、医疗保健(27.6%)、旅游(24.0%)、社交文化和娱乐(19.9%)、大额商品(18.9%)、购房(17.5%)、保险(14.1%)。(资料来源:中国人民银行)

近日,国家能源局发布《国家能源局综合司关于推动光热发电规模化发展有关事项的通知》,指出光热发电兼具调峰电源和储能的双重功能,可以实现用新能源调节、支撑新能源,可以为电力系统提供更好的长周期调峰能力和转动惯量,具备在部分区域作为调峰和基础性电源的潜力,是新能源安全可靠替代传统能源的有效手段,是加快规划建设新型能源体系的有效支撑,同时,光热发电产业链长,可消化提升特种玻璃、钢铁、水泥、熔融盐等传统产业,还可带动新材料、精密设备、智能控制等新兴产业发展,光热发电规模化开发利用将成为我国新能源产业新的增长点。内蒙古、甘肃、青海、新疆等光热发电重点省份能源主管部门要积极推进光热发电项目规划建设,根据研究成果及时调整相关规划或相关基地实施方案,统筹协调光伏、光热规划布局,合理布局或预留光热场址,在本省新能源基地建设中同步推动光热发电项目规模化、产业化发展,力争“十四五“期间,全国光热发电每年新增开工规模达到300万千瓦左右。(资料来源:中国电力网)

2023/4/3-2023/4/9全国重大建筑工程项目(中标金额>5000万)中标数量共372个,较前一期减少76个,中标总金额为1005.89亿元。从中标项目金额排名看,云南能投红河发电有限公司红河电厂扩建工程(1×700 MW)项目EPC总承包工程以26.44亿元位居第一,川投泸州天然气发电项目EPC总承包以25.48亿元位居第二,上合示范区2023年基础设施综合工程-上合大道(生态大道至正阳西路)(投资人+EPC)以24.02亿元位居第三。(资料来源:中国水泥网)

3.2 本周公司动态

四

行业数据跟踪

4.1水泥

2023/4/1-2023/4/7,P.O 42.5散装水泥全国市场均价为472元/吨,环比上周下降0.28%,同比下降8.3%,本周水泥煤炭价格差为335元/吨,环比上周提高0.51%,同比下降3.80%。本周水泥发运率43.15%,环比上周下降0.28 pct,同比提高9.02 pct。全国水泥磨机运转率为45.32%,环比上周提高1.90 pct,同比提高10.22 pct。受雨水天气影响,工地开工率下降,水泥市场需求下滑。本周全国水泥库容比为65.28%,环比上周下降0.42 pct,同比提高4.75 pct。

华东:新项目较少,天气好转后增量有限,浙江宁波部分主流品牌袋装下降20元/吨。

华南:广东连续降雨,大面积停工,水泥出库量下降,库存上行,广东部分区域价格回调15-20元/吨;广西重点工程平稳运行,尚未进入施工高峰,采购量有限,整体需求持续收窄。

华中:雨水天气影响较大,部分重点工程进度尚可,但新项目较少,局部有停工现象,市场小幅下降,但优于去年同期。

西南:川渝重点工程项目较多,云南重点工程资金下放,带动水泥需求回升。

三北:无不利因素影响,重点工程提速,需求持续回升。

本周西南地区以外,其余区域较上期价格均有缩减,4月全国多地受阴雨天气影响,整体需求小幅下降,水泥出库量或将继续下行。供应方面,窑线运转率持稳,熟料库存上升,下游受资金问题影响,需求难有起色,市场信心减弱,行情偏弱运行为主。

动力煤价格稳中偏弱,水泥企业生产成本基本持稳。动力煤供应方面,全球煤炭供应平稳,国内进口量增加,国内需求的增量不足以支撑煤价继续在高位水平运行;需求方面,供暖季尾声,居民端用电需求减弱,电厂库存整体压力较小,终端当前多以长协补充为主,按需补库,对市场煤需求较平淡,情绪整体偏观望,大秦检修在即,受此影响下市场整体采购情况将有所好转,但目前终端库存依旧保持较高水平,4月动力煤市场或将稳中偏弱运行。

根据百年建筑网,本周250家水泥企业出库量为582.8万吨,周环比上升3.5%,同比下降0.3%。南方地区天气好转、需求回升,但下游回款不及预期,拿货积极性不高,整体增幅较小。

房建:506家混凝土搅拌站发运量为237万立方,周环比上升2.3%,同比上升10.6%。在供项目中部分旧改项目用量消费上升,发运量整体小幅回升。按照目前的情况来看,随着各地新开旧改房、道路等市政项目数量增加,混凝土产能利用率短期内仍有回升空间。基建:全国规模以上砂石矿山发货量为1593.04万吨,周环比下降1.84%。华东、华中、华南、西南基建项目放缓明显,拖累全国需求。资金情况分化严重,部分区域“一款多用”,实物量进展一般。重大项目:水泥直供量189万吨,环比提升2.16%,需求小幅增长,同比提升45.4%。南方部分项目受雨水影响放缓进度,但整体需求环比增长。重大项目对建材的刚性需求有支撑。北方重大项目集中启动,集中释放实物量。

4.2 玻璃

截至2023/04/06,全国浮法玻璃市场价为1775元/吨,较2023/03/30市场价格上涨1.19%;本周均价1765元/吨,环比提高1.21%,同比下降11.2%。

华北地区周初市场成交略有减弱,清明假期叠加降雨影响,部分厂家产销回落明显,沙河市场部分规格市场价格小幅松动,临近周末,下游节后补库,市场交投好转。

华中地区周内因天气原因叠加假期,且湖北地区库存低位下,规格不全,产销略有走缓,本地部分贸易商利润已开始兑现,原片企业提涨1-2元/重箱。

华东地区成交量稳中有涨,库存较上周下降4.37%,周内持续降雨又逢清明放假,出货受到一定影响,多厂以涨带销,市场价格较上周四增长30元/吨。

华南本周福建区域企业提涨,产销整体较高,但清明假期期间除个别企业产销尚可外,多数企业产销转弱。

东北成交量上行,区内下游补库采购,外渠销量稳定,整体库存回落,多厂价格上调2-3元实现以涨带销。

西南市场价格继续拉涨,库存继续呈现下降,企业挺价意识较强,以涨促销下,产销维持平衡附近。

西北市场稳中震荡,个别小幅调整,市场需求波动不大,适量补库。

需求端:华北市场深加工企业维持按需采购或随用随补,接单情况仍较一般,终端资金问题仍存。

华中本周需求端起色仍显缓慢,垫资较多的企业订单量多,中小型企业订单量偏弱,开工率不饱和。

华东下游多有备货,订单方面长三角区域订单稍有好转,其他区域无明显增色,回款方面压力仍存,贸易商采买相对谨慎。

华南下游订单无明显好转,外围原片低价流入下,当地下游采购相对理性。

东北下游开工有好转迹象,本周补库明显,周末期采购情绪转弱,订单暂无明显好转。

华南市场尤其是福建区域企业接连提涨下,下游适量备货,但整体下游订单无明显好转,现消化自我库存为主。

截至2023/04/06,全国浮法玻璃样本企业总库存6215.4万重箱,环比下降3.3%,同比下降5.26%。折库存天数27.7天,较上期下降1.1天。本周浮法玻璃整体成交仍良好,部分地区较前期略有减缓,各地区不同程度去库,整体去库幅度较上周收窄。

截至2023/04/06,国内玻璃生产线在剔除僵尸产线后共计302条(20.105万吨/日),其中在产239条,冷修停产63条,浮法玻璃行业开工率为79.14%,环比增加0.33 pct,浮法玻璃行业产能利用率为79.22%,环比提高0.5 pct。本周全国浮法玻璃开工率为78.85%,环比持平;产能利用率为79.15%,环比提高0.49 pct。

根据隆众资讯,2023/03/31-04/06以天然气为燃料的浮法玻璃周均价格1926元/吨,周均利润-73元/吨,环比上涨16元/吨;以煤制气为燃料的浮法玻璃周均价格1558元/吨,周均利润-58元/吨,环比上涨31元/吨;以石油焦为燃料的浮法玻璃周均价格1751元/吨,周均利润196元/吨,环比上涨42元/吨。

4.3 主要原材料

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)