炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

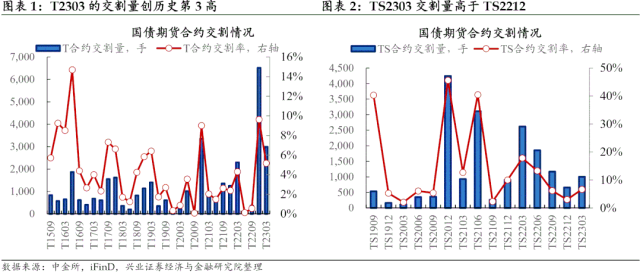

国债期货2303合约已交割结束,T2303的交割量创历史第3高。本次T2303交割2991手,TF2303交割820手,TS2303交割1005手。

2月时,国债现货不弱+期货受较高的基差保护支撑,国债期货表现较为强势,基差(尤其是T2303)从高位趋于收敛,多头主动交割意愿可能偏强。

从交割用券角度,CTD券的使用率较高。

多空双方力量分布而言,三个品种的交割多方力量均较为集中,T2303和TF2303的空方力量相对分散,但TS2303的空方力量也较为集中。

1)T2303和TF2303的交割多头主要集中于招商期货和银河期货,其中银河期货在2月以前是净空头,2月以后转为净多头并进入交割。

2)T2303的交割空头力量较为分散,其中格林大华、第一创业、国金期货等可能存在预期稳增长政策进一步发力,以及做空头选择期权的行为。

从交割节奏角度,TS合约主要在最后交易日交割,而TF和T则主要在两会政府工作报告公布后陆续交割。

从本次交割情况来看,交割量偏高的背后有期货贴水,较早建仓的多头交割较为有利的因素。本次交割券主要是CTD券,T和TS的交割量主要发生在最后交易日,市场交割效率和定价效率均较高,国债期货市场成熟度愈发提升。

当前来看,国债期货各期限合约贴水情况已明显改善,做多期货的性价比不如做多现货,而空方的收益短期内也可能较为有限。期现策略、曲线策略等也并没有较为合适的机会。对多头来说,由于期货没有票息收益,当前期货的基差水平已低于持有一个季度现货所能带来的票息,多期货不如多现货。而资金面平稳+房地产仍在缓慢修复中+海外风险事件对避险情绪的提振,利率债短期也没有大风险,空方的收益也可能较为有限。期现策略、曲线策略等,阶段性的空间均较为有限。

风险提示:基本面超预期,稳增长政策超预期,金融监管可能趋严

国债期货2303合约已交割结束,T2303的交割量创历史第3高。本次T2303共交割2991手,交割量虽然比T2212低,但也是T历史上第3高的交割量。TF2303共交割820手,较TF2212低,但比TF2209高。TS2303共交割1005手,高于TS2212的交割量。

2月时,国债现货不弱+期货受较高的基差保护支撑,国债期货表现较为强势,基差(尤其是T2303)从高位趋于收敛,多头主动交割意愿可能不弱。2-3月时债市情绪相较于2022年12月已有明显好转,多头建仓时基差大概率处于偏高位置,多期货并进入交割是较为有利的,多头交割的意愿可能不弱。

从交割用券角度,CTD券的使用率较高。

1)T2303最终交割使用券98.6%为220017.IB,而220017.IB从2月9日以后的大多数时间为T2303的CTD券。

2)TF2303最终交割使用券70%为220007.IB,该券在2月经常成为CTD券,进入交割月后的大部分时间也是CTD券。而另有29.4%交割使用券是2000002.IB(2020年发行的7年期的抗疫特别国债),但老券的交割意向申报日期是3/10,指向可能并非空方事先准备好的老券,而可能是二级市场新近买入的老券。

3)TS2303最终交割使用券85.6%是210012.IB,14.4%为220020.IB,2月以来,上述2支券交替成为TS2303的CTD券,而210012.IB成为CTD券的交易日相对较多。

多空双方力量分布而言,三个品种的交割多方力量均较为集中,T2303和TF2303的空方力量相对分散,但TS2303的空方力量也较为集中。

T2303和TF2303的交割多头主要集中于招商期货和银河期货,其中银河期货在2月以前是净空头,2月以后转为净多头并进入交割。招商期货和银河期货在T2303合约上作为交割买方分别交割1640手和1140手,在TF2303上作为交割买方分别交割440手和350手。其中银河期货在2月以前还是T的净空头,2月以后则转为净多头并维持至交割,在TF上也有类似的行为。

- T2303的交割空头力量较为分散,包括格林大华、第一创业、国金期货、宝城期货等,其中格林大华、第一创业、国金期货等可能存在预期稳增长政策进一步发力,以及做空头选择期权的行为。格林大华、第一创业、国金期货、宝城期货作为T2303的交割空头,分别交割了500-560手不等。其中格林大华、第一创业、国金期货等可能存在预期稳增长政策进一步发力,以及做空头选择期权的行为。这主要表现为上述期货公司在2月底时明显加仓T2303空单并持有至交割。这一行为可能有2个原因:一是预期稳增长政策进一步发力。站在2月底的时点,3月两会政府工作报告是否会释放进一步的稳增长信号存在不确定性,若投资者对政策稳增长预期较高,存在在2月底加仓T空单的可能性。二是执行空头选择期权策略。2月底加仓空单并持有至最后交易日交割,期间投资者存在在二级市场以更合意的价格寻到老券进行交割的可能性,属于空头选择期权策略。当然上述机构最终交割的大概率是220017.IB,也就是说可能最终没有找到较CTD券更便宜的老券。

TF2303的交割空头主要集中于国泰君安(470手)、广发期货(240手)、格林大华(100手),其中国泰君安在TF2303上也存在2月底加仓空单并进入交割的行为,而广发期货的交割券大概率是老券2000002.IB。

TS2303的交割多头主要集中于国金期货(925手),空头主要集中于银河期货(1000手)。

从交割节奏角度,TS合约主要在最后交易日交割,而TF和T则主要在两会政府工作报告公布后陆续交割。TS合约99.5%的交易量在最后交易日进行交割。T合约有63%的交割量在最后一个交易日交割,有30%的交割量是在3月6日至最后交易日前的时间段进行交割,可能指向部分空方在等待两会政府工作报告公布后逐渐选择交割,而不是等到最后交易日。TF合约也有类似现象,TF合约有57%的交割量在3月6日交割,43%的交割量为最后交易日交割。

从本次交割情况来看,交割量偏高的背后有期货贴水,较早建仓的多头交割较为有利的因素。本次交割券主要是CTD券,T和TS的交割量主要发生在最后交易日,市场交割效率和定价效率均较高,国债期货市场成熟度愈发提升。

当前来看,国债期货各期限合约贴水情况已明显改善,做多期货的性价比不如做多现货,而空方的收益短期内也可能较为有限。期现策略、曲线策略等也并没有较为合适的机会。对多头来说,由于期货没有票息收益,当前期货的基差水平已低于持有一个季度现货所能带来的票息,多期货不如多现货。而资金面平稳+房地产仍在缓慢修复中+海外风险事件对避险情绪的提振,利率债短期也没有大风险,空方的收益也可能较为有限。期现策略、曲线策略等,阶段性的空间均较为有限。

风险提示:基本面超预期,稳增长政策超预期,金融监管可能趋严

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)