炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:中邮证券研究所

光伏

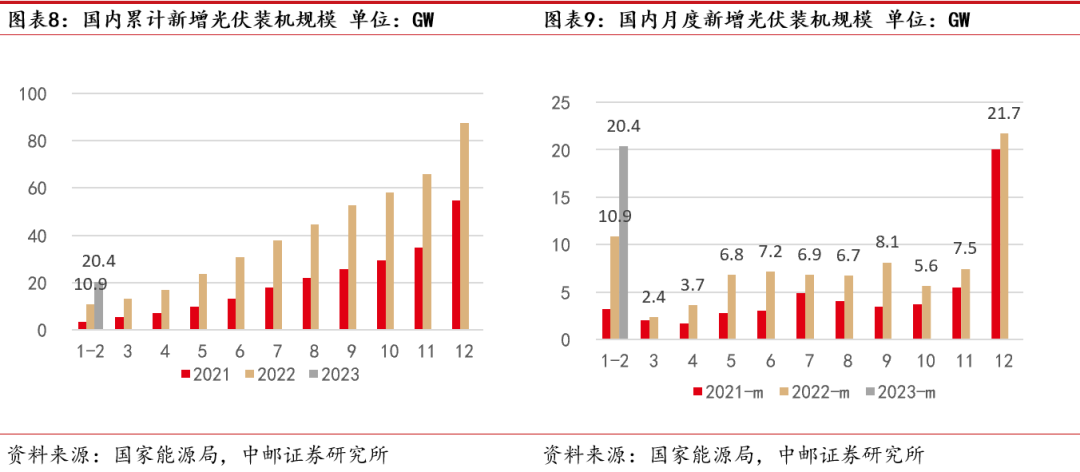

2023年1-2月,国内新增光伏装机20.37GW(+88%),装机增速超预期。一方面由于分布式装机持续高增,另一方面受益于2022年底结转装机的集中式项目放量,奠定全年装机高增基础。当下去看,产业链价格进入密集博弈区间,硅片供应紧张,硅料挺价心态明显,后续伴随新增产能的陆续投产以及硅料库存水平的回落,产业链降价刺激需求进一步放量可期。

23年底topcon名义产能近500GW。根据InfoLink统计,22年底topcon、HJT落地产能分别达到81、13GW,组件出货量也分别达到16、13GW。截止23年2月,布局电池新产能的项目总规模超过1100GW,其中topcon新增产能为850GW,预计到23年底,topcon名义产能达到477GW,实现对perc的加速替代。

行业整体观点层面,全年来看,伴随硅料新增产能释放,产业链价格将整体呈现波动下行态势,价格回落刺激需求释放将是全年主线,建议关注受益量增且盈利迎来拐点的胶膜环节,具备期货定价属性、受益价格下行的组件环节,以及重点关注异质结、钙钛矿、电镀铜等新技术的进展。

风电

2023年1-2月,国内新增风电装机5.84GW(+2%),同比增速转正。21-22连续两年招标高增,叠加制约装机节奏的负面因素基本消除,全年维度来看,23年风电装机规模有望创下历史新高,实现同比翻倍增长,当前产业链各环节开工率较高,为后续装机需求释放提前做好充足准备。此外,1-2月国内风电利用小时数达到401h(+24%),具有风电场运营业务的公司一季度业绩有望超预期。

金风成为全球新增装机吊装规模最大厂商。彭博新能源财经发布《2022年全球风电整机制造商新增吊装容量排名》,2022年全球新增风电装机85.7GW,其中陆上76.6GW,海上9.1GW,总体装机规模同比下降15%。在厂商排名中,金风科技以12.7GW的装机容量位居第一,远景8.3GW排名第4,明阳4.8GW排名第5,前10中有六家国内主机厂商上榜。

风电全年量增+盈利修复预期不断强化,建议重点关注零部件环节量利齐升机会,此外关注海风桩基、海缆等环节,另外关注轴承等存在国产替代和新技术渗透的环节(滚子轴承、滚子环节加速国产化,滑动轴承导入挂机测试)。

新能源车

碳酸锂价格跌破30万元/吨,电池盈利有望率先修复。本周碳酸锂价格持续下行,据鑫椤锂电数据,截止本周五,碳酸锂(电池级99.5%)价格在29.65万元/吨,较上周价格下降4.3万元/吨。碳酸锂价格已跌破30万元/吨,相比22Q4高点时候的60万元/吨已接近腰斩。上下游博弈心态延续,市场成交价格持续下滑,频有低价传闻。碳酸锂单吨价格从60万元到30万元,对应磷酸铁锂正极成本约下降7万/吨,电芯成本约下降0.18元/wh。对于单车带电量55kwh的电动车而言,电池成本约下降1万元。叠加其他环节材料价格下行,电池端成本下降,盈利率先修复,电池环节有望优先反转,建议关注蔚蓝锂芯、宁德时代、亿纬锂能等。

一

行情回顾

1.1 板块行情

电力设备新能源板块(中信)本周(3/20 -3/24)上涨2.8%,年初至今板块涨幅为0.1%。

1.2 个股走势

光伏:本周光伏板块迎来反弹,储能板块率先企稳,主要环节本周均收涨,涨幅靠前标的科华数据(+18.3%)、盛弘股份(+13.0%)、双良节能(+8.3%)、科士达(+7.8%)。

风电:本周风电板块同样迎来反弹,海缆板块因有中天终止分拆等利好消息刺激,本周领涨。涨幅靠前标的包括中天科技(维权)(+18.4%)、亨通光电(+12.9%)、海力风电(+7.8%)、大金重工(+4.4%)。

新能源车:本周新能源车板块主要个股迎来反弹,电池环节领涨。27家标的上涨,涨幅靠前的标的有蔚蓝锂芯(14.4%)、国轩高科(10.4%)、亿纬锂能(9.9%);跌幅靠前的标的有丰元股份(-3.7%)、长远锂科(-2.0%)、诺德股份(-1.7%)。

二

光伏

2.1 招中标情况

招标:本周组件招标项目共2个,招标规模共6GW,为3月22日新华水力发电有限公司2023年度光伏组件设备集中采购,包括P型组件3GW,N型组件1GW,招标规模共4GW,3月22日中节能太阳能股份有限公司2023年度光伏组件框架协议采购,招标规模为2GW。

中标:本周组件中标(含中标候选人)项目共4个,规模约2.4GW。敏实汽车分布式光伏项目光伏组件采购公布中标候选人,分别为通威、东方日升,另有3个项目公布中标结果,上海华能电子商务有限公司中标华能福建公司2023年度分布式光伏组件(第一批)集中采购设备招标,中标规模为100MW,通威中标国华投资2023年第一批(河北、宁夏、山东项目)光伏组件采购、华润电力2023年第1批光伏项目光伏组件设备集中采购,中标规模分别为831.3MW、1500MW,此前通威分别为两个项目的第一中标候选人。

2.2 产能情况

23年底topcon名义产能近500GW。根据InfoLink统计,22年底topcon、HJT落地产能分别达到81、13GW,组件出货量也分别达到16、13GW。截止23年2月,布局电池新产能的项目总规模超过1100GW,其中topcon新增产能为850GW,预计到23年底,topcon名义产能达到477GW,实现对perc的加速替代。

2.3 价格情况

硅料:硅料成交均价持续环比向下,高价订单出货减少,二三线厂商低价订单出货逐步增加,价格接近190元/kg。受坩埚品质及供应问题影响,硅片拉晶断线率提升,同时坩埚更换频率增加,硅片有效产出时间减少,考虑到当前硅片利润相对较高,硅片企业对于硅料的安全库存有所增加,保障了硅料的需求,市场总体供需相对平衡。

硅片:伴随新增电池片产能的陆续投产,硅片供给存在短期失衡,议价能力提升。此外,由于坩埚品质问题导致的生产效率下降、无法满产等问题依然存在,整体硅片供应较为紧张。此外龙头厂商调涨现货价格,导致182单价环比提升1.1%,210硅片暂时维持原价。

电池片:电池片主要跟随硅片进行报价,但受限于组件的价格接受能力,价格维稳。在尺寸上出现分化,M10主流成交价格在1.07-1.09元/w,G12则在1.1元/w,同时在海外市场也维持3-4分/w的溢价。N型方面,topcon溢价在扩大,与perc价差来到0.12-0.14元/w。

组件:本周组件均价维持在1.73-1.75元/w,低价单价格下探至1.65元/w,根据InfoLink统计,4月组件排产提升至37-39GW,需求小幅想好,但受限于价格维持高位,需求仍以平稳为主。

2.4 行业&公司新闻

2023年1-2月,国内新增光伏装机20.37GW(+88%),装机增速超预期。一方面由于分布式装机持续高增,另一方面受益于2022年底结转装机的集中式项目放量,奠定全年装机高增基础。当下去看,产业链价格进入密集博弈区间,硅片供应紧张,硅料挺价心态明显,后续伴随新增产能的陆续投产以及硅料库存水平的回落,产业链降价刺激需求进一步放量可期。

阿特斯:首次公开发行股票并在创业板上市的注册申请获证监会批复同意。公司拟发行5.41亿股,募集资金40亿,主要用于各环节产能扩张。

晶澳科技:拟在鄂尔多斯扩建公司一体化产能,包括年产20GW硅片、30GW电池项目,预计总投资128.42亿元。

隆基绿能:3月20日,公司年产29GW单晶电池项目在西咸新区泾河新城全面投产,一车间2022年9月投产,此次投产为二、三号车间。

协鑫集成:拟定增募集60亿,主要用于芜湖协鑫20GW(二期10GW)topcon电池片项目,以及晟颢新能源发展(徐州)有限公司年产 10GWh 智慧储能系统项目。

通威股份:云南通威二期20万吨高纯晶硅项目正式开工。

双良节能:双良三期50GW单晶硅项目在稀土高新区开工,三期项目预计2023年11月底全面建成并部分投产,届时产能将达到100GW。

三

风电

3.1 装机情况

风电:2023年1-2月,国内新增风电装机5.84GW(+2%),同比增速转正。21-22连续两年招标高增,叠加制约装机节奏的负面因素基本消除,全年维度来看,23年风电装机规模有望创下历史新高,实现同比翻倍增长,当前产业链各环节开工率较高,为后续装机需求释放提前做好充足准备。此外,1-2月国内风电利用小时数达到401h(+24%),具有风电场运营业务的公司一季度业绩有望超预期。

3.2 行业新闻

金风成为全球新增装机吊装规模最大厂商。彭博新能源财经发布《2022年全球风电整机制造商新增吊装容量排名》,2022年全球新增风电装机85.7GW,其中陆上76.6GW,海上9.1GW,总体装机规模同比下降15%。在厂商排名中,金风科技以12.7GW的装机容量位居第一,远景8.3GW排名第4,明阳4.8GW排名第5,前10中有六家国内主机厂商上榜。

四

新能源车

4.1 公司公告及行业新闻

公司公告

永兴材料:2022年实现营收155.79亿元,同比增长116.39%;实现归母净利润63.20亿元,同比增长612.42%。

多氟多:2022年实现营收123.58亿元,同比增长58.26%;实现归母净利润19.48亿元,同比增长54.64%。

鼎胜新材(维权):公司及全资子公司五星铝业、联晟新材与宁德时代签订《战略合作协议》。在2023年-2025年期间,供应宁德时代的锂电池铝箔份额不低于其需求的50%;2024年-2026年期间,根据宁德时代海外生产基地的需求,公司欧洲生产基地(European Metals SRL)向宁德时代供应一定数量的锂电铝箔。

东威科技:发行GDR并在瑞士证券交易所上市申请事宜获得中国证监会核准批复。

珠海冠宇:公司收到德国慕尼黑地方法院送达的关于宁德新能源以专利侵权为由起诉公司及冠宇电源、冠宇电源金湾分公司的起诉状。

容百科技:原告尤米科尔主动撤销对公司S85E型产品侵犯专利权的诉讼。

行业新闻

3月20日,云南省应急管理厅印发《云南省新能源行业领域产业链企业安全生产专项整治工作方案》。锂电池整治范围包括三元铁锂和磷酸铁锂系等电池正极材料,锂电池负极材料以及锂电池用隔膜材料生产企业或项目。重点整治内容包括安全管理、工艺环节等。

3月21日,西安市人民政府办公厅印发关于《支持新能源汽车扩大生产促进消费若干措施》的通知。提出要全面落实优惠政策,支持新能源汽车消费,对2023年3月21日至4月30日在西安市限额以上汽车销售企业购买新能源乘用车并上牌的消费者给予补贴;支持个人自用充电设施建设,对于在2023年1月1日至12月31日期间,建设完成并通过验收的个人自用新能源汽车充电设施,给予1万元/根一次性建设及电费补贴。

3月23日,国家能源局等4部门印发《农村能源革命试点县建设方案》,决定联合组织开展农村能源革命试点县建设。方案提出充分利用农村地区空间资源,积极推进风电分散式开发;积极推进农业农村领域电气化;鼓励加快推进公共交通工具电气化,推广家用新能源电动汽车,保障电动汽车充换电基础设施建设等。

3月23日,比亚迪汽车在官方微信号上官宣了全新重磅技术,云辇系统即将发布。据中国商标网,比亚迪近日注册了“云辇”商标。有消息人士表示,这个商标可能是比亚迪要推出的一项全新技术,有关新能源汽车垂向智能融合,是比亚迪全栈自研的重磅技术。

宁德时代麒麟电池已实现量产。麒麟电池的体积利用率突破了72%,配用三元电芯能量密度可达255Wh/kg,磷酸铁锂电池系统能量密度可达160Wh/kg,电池包集成度为全球最高。在相同的化学体系、同等电池包尺寸下,麒麟电池包的电量,相比4680大圆柱型电池系统可以提升13%。

4.2 核心原材料价格

碳酸锂:本周国内碳酸锂价格继续下跌,下游材料厂采购积极性不高,贸易商继续离市观望,市场成交量有限。截止本周五,碳酸锂(电池级99.5%)价格在29.65万元/吨,较上周价格下降4.3万元/吨,已跌破30万元/吨。从供应方面来看,四川地区锂盐厂家开工基本正常,碳酸锂供应较为稳定。盐湖方面,青海、西藏地区气温有所下降,碳酸锂产量增长不明显。从需求来看,海外市场对中国高镍三元材料需求增加明显,国内下游需求持续疲软。

正极:受锂盐行情拖累,本周三元材料报价继续下行。从市场层面来看,目前下游实际生产情况低于月初预期,大多数电池企业物料采购积极性未见提升,市场博弈情绪进一步加剧,原料行情继续走低,受此影响,5系三元报价已跌至20万元/吨附近,高镍材料因海外需求相对平稳,波动趋势弱于中低镍,二者单吨价差扩大至10万左右。磷酸铁锂价格延续跌势,目前动力型主流报价11.2-11.6万元/吨。

负极:目前负极市场处于低迷状态,短期内市场供需错配较严重。石墨化厂家压力剧增,由于产能过剩,负极订单量不加,极厂家成本压力仍继续向上游传导,石墨化厂家竞争恶劣。

隔膜:本周市场持续低迷,整体反馈原有订单为主,新增订单有限,大部分厂商目前优化生产节奏,适当降低库存水平,以保持良性生产,行业阶段性减产潮以应对终端市场的增长乏力。

电解液:本周电解液市场较为稳定,动力市场表现不佳,储能市场无明显起量,整体市场情绪相对悲观;价格方面,市场需求相对疲软叠加原材料价格下调,本周电解液价格小幅下调。

各国政策变化:如果国内外各国家政策发生变化,可能会影响新能源行业下游需求或者产业链进出口情况。

下游需求不及预期:行业下游需求可能会受到宏观经济、国际政治等诸多因素影响,如下游需求不及预期,可能会影响产业链景气度和上市公司业绩。

新技术发展不及预期:行业的新技术新产品存在开发的不确定性,也可能出现技术路线变更的可能性。

产业链材料价格波动风险:新能源行业上下游成本价格关系紧密,如发生产业链价格波动,可能会导致行业利润的变化和下游需求的变化。

行业竞争加剧风险:行业可能存在新进入者增加的情况,导致行业竞争加剧。

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)