炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

聚焦BMS迎风口,储能接力增长

业绩简评

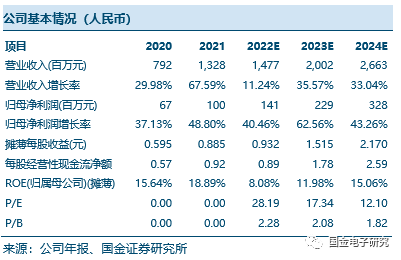

2023年1月30日晚,公司发布2022年年报业绩预告,预计2022年实现收入15.0亿元(同比+12.73%),归母净利润1.41亿元(同比+40.87%),实现扣非归母净利1.35亿元(同比+44.48%)。单季度来看,公司22Q4实现营收3.7亿元(环比-3%),归母净利0.43亿元(环比+9%),扣非归母净利0.42亿元(环比+10%)。

经营分析

聚焦BMS抓住新能源车增长风口,成本下降盈利回升。公司利润大幅增长,主要源于两方面原因:1)公司是主要布局在新能源汽车领域的PCB供应商,2021年汽车电子营收占比46%,其中主要聚焦于新能源车相关的BMS系统(电池管理系统),同时参与到储能产品开发中,在新能源车销售量快速增长、储能需求爆发的2022年收入实现稳定增长;2)2022年覆铜板、铜等PCB上游主要材料形成趋势性降价,再叠加公司上市后相对供应商议价能力显著提升,因此公司成本在2022年显著改善,盈利能力回升,得以实现利润增速超越收入增速。

前沿布局占据发展先机,储能接力增长。公司相较其他可比公司竞争优势更为突出:1)公司汽车电子占比达到46%,产品布局以BMS为主,深度参与到新能源车高速发展中,未来有望顺利拓展至储能板块;2)深度绑定宁德时代(公司供应份额60%,并且宁德通过长江晨道间接持有公司股权7.19%),借助大客户效应,公司BMS产品已经拓展到国轩高科、孚能科技等优质客户,同时已经延伸至储能领域,配套宁德时代和派能科技享受储能增长红利。

盈利预测、估值与评级

新能源领域正面临快速发展机会,公司通过IPO募集到11.5亿元建设年产120万平方米新产能(发行3779万股,发行价30.38元/股,较募投项目计划超募3.6亿元)。前次预测我们低估了公司盈利回升幅度,上调公司2022~2024年归母净利润为1.41(上调6%)/2.3/3.3亿元,对应EPS为0.93/1.52/2.17元,对应PE为28X/17X/12X,继续给予“买入”评级。

风险提示

需求不及预期;竞争加剧;原材料降价不及预期;汇率波动风险;限售股解禁风险。

国金电子团队:

樊志远、刘妍雪、邓小路、邵广雨、赵晋、丁彦文

声明:本公众号的观点、分析及预测仅代表作者个人意见,不代表任何机构立场,也不构成对阅读者的投资建议。本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本人事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对公众号内容进行任何有悖原意的删节或修改。投资有风险,入市需谨慎。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)