炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

事件:公司发布2022年业绩预告,2022年公司预计实现营收46.1亿元-49.7亿元,同比增长25%-35%;归母净利润21亿元-22.3亿元,同比增长30%-38%。

业绩保持较高增长,全球龙头竞争力稳固。以预告中值计算,22年公司预计实现营收47.9亿元,同比增长30%;预计实现归母净利润21.7亿元,同比增长34%;预计实现扣非后归母净利润20.5亿元,同比增长43.4%。利润率方面,以预告中值计算,22年公司净利率预计为45.3%,同比增加1.4pp。整体来看,公司会议产品竞争力持续增强,市场拓展有效,营收保持稳健增长,且利润受益前三季度美元升值,取得了更高的同比增速,净利率也有所提升。我们认为,公司在外部环境不佳的情况下依然保持了较高成长性,全球龙头实力凸显。

会议新品持续推出,与云会议巨头保持稳固合作。公司持续完善全场景会议产品矩阵,22年公司推出了MeetingBoard会议4K智慧屏、智能录播服务器、BH7X系列蓝牙耳机等硬件新品,同时也升级推出了统一通信解决方案UME和新版本亿联会议平台,公司软、硬产品的竞争力持续提升。公司作为领先会议硬件厂商,也在持续加强和下游云会议厂商的合作。公司是微软21年Teams话机市场份额第1、Teams认证最全面的硬件厂商,此外还与腾讯会议、ZOOM、钉钉会议、飞书会议等云厂商保持了紧密合作,并推出了多款合作认证产品。与云会议厂商的合作能够形成优势互补,进一步提升公司产品的市场份额。

纵横拓展产品矩阵,全场景方案赋能长期成长。公司从SIP话机起家,专注统一通信领域,目前已形成了桌面终端、会议室终端、个人终端的三大产品线,实现了全场景产品矩阵的纵向拓展。同时,公司以高性价比产品切入市场,逐步横向拓宽产品价格区间,实现了向高端市场渗透。公司已连续5年蝉联IP&SIP话机全球市占率第1(Frost & Sullivan),以及21年视频会议系统出货量全球第5(IDC),各产品线市占率持续提升。目前,全球视频会议市场仍处于增量市场阶段,市场容量持续扩大,同时公司以领先的产品力实现了市占率的逐年提升,长期增长动能强劲。

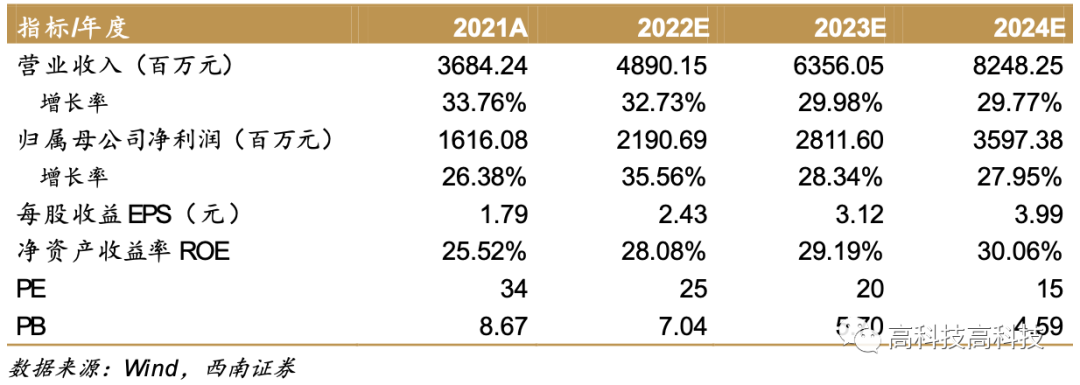

盈利预测与投资建议。预计公司2022-2024年EPS分别为2.43元、3.12元、3.99元,对应PE分别为25倍、20倍、15倍,维持“买入”评级。

风险提示:汇率波动的风险、下游市场拓展不及预期的风险等。

附表:财务预测与估值

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)