炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

摘要

生物科技前景广阔,疫情催化技术发展

宏观视角:健康消费需求持续扩大,政策加速生物科技创新

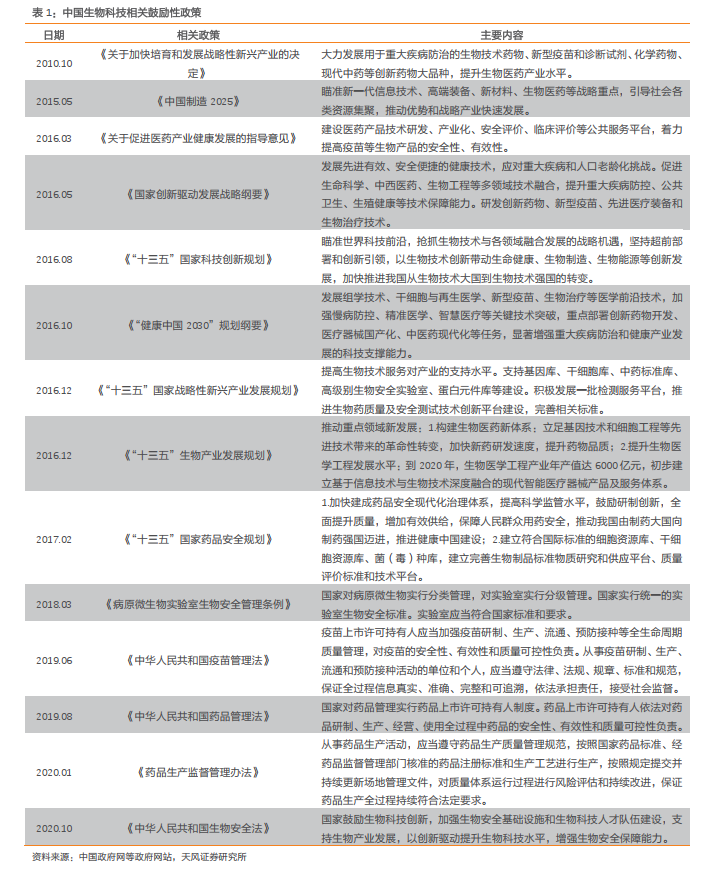

全球经济快速发展,居民的健康意识和消费需求随之提升,新冠疫情冲击下各国对基础医疗卫生设施建设高度重视。在人口老龄化加剧的背景下,国内医疗体系逐渐完善和科技创新不断突破将刺激新的需求增长。弗若斯特沙利文分析预测至2025年和2031年,中国医疗卫生总支出将分别增长至11.64万亿元和19.71万亿元。“十三五”规划中强调了大力推动生物技术创新,加快推进我国从生物技术大国到生物技术强国的转变的目标,国家还制定了多项管理条例与法案,为生物科技产业稳健发展保驾护航。

细分领域:生物科技细分领域高景气,技术创新持续推进

疫苗:人均公共支出仍处相对低位,新型疫苗前景广阔。中国是2020年全球第二大疫苗市场,而目前我国人均疫苗发展公共支出仍然相对较低,未来增长空间广阔。1月工信部等九部门联合发布《医药工业“十四五”发展规划》,提出重点发展新型新冠病毒疫苗、疱疹疫苗、多价人乳头瘤病毒(HPV)疫苗、多联多价疫苗等产品,有望进一步打开疫苗市场。

创新药:市场规模快速增长,注册申请批准量跃升。根据头豹研究院和弗若斯特沙利文分析数据,中国创新药市场规模或将以18.50%的年复合增长率继续增长,预计2023年将达到2549亿元。根据药监局《2021年度药品审评报告》中数据,2021年受理的创新药注册申请达1886件,其中创新生物制品666件,包含439个品种,同比增长125.00%。2月,药监局关于《药审中心加快创新药上市申请审评工作程序(试行)》向社会公开征求意见,欲鼓励研究和创制新药,加快创新药品审评审批速度。

血液制品:技术提升空间大、批签发量持续增长。中国血液制品生产技术与欧美尚有差距,参考卫光生物2021年报数据,2021年我国采浆量约9500吨,而美国采浆量约5.3万吨,约占全球采浆量的70%,我国血液制品生产仍有较大发展空间。根据观研报告网数据,2020年我国血制品批签发总量达到10359万瓶(按统一规格折算,包括进口白蛋白),同比增长10%,人血白蛋白2020年批签发量达到6038万瓶,同比增长10.93%。

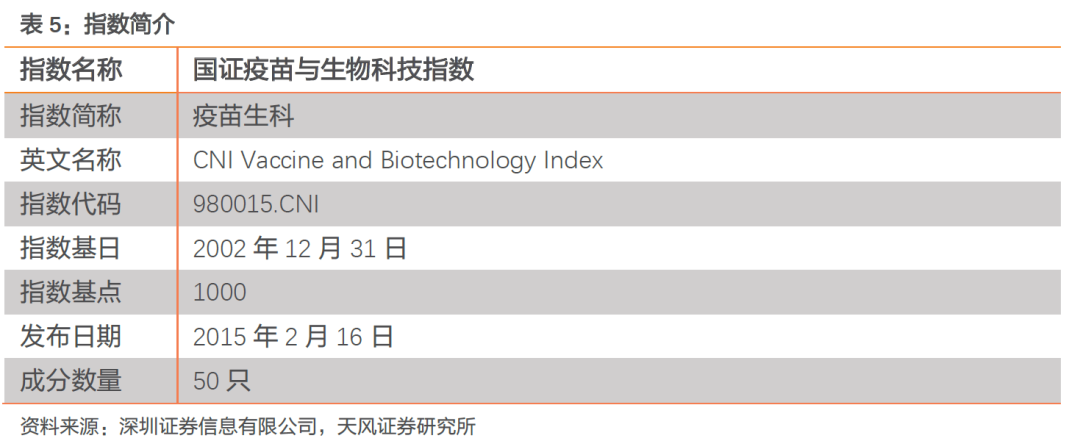

国证疫苗与生物科技指数投资价值

国证疫苗与生物科技指数选取公司业务领域属于生物科技产业的上市公司股票作为样本股,包括疫苗、血液制品、生物药物、生物检验、生物技术服务等细分领域。当前指数估值处于历史低位,市净率为4.98倍,分位点水平为1.93%,市盈率为28.38倍,分位点水平为0.07%,具有较高投资性价比;行业覆盖多个生物科技细分领域,指数覆盖11个申万三级行业,主要集中在疫苗、化学制剂、其他生物制品、医疗研发外包等行业,覆盖生物科技产业链的多个细分领域,其中疫苗产业占比最大,权重占比达40.29%;指数成份股龙头属性突出,指数前十大成分股均属于申万一级医药生物行业,且以申万三级疫苗行业为主,权重合计为65.68%,权重分布较为集中,总市值合计为9712.20亿元,龙头属性较强。

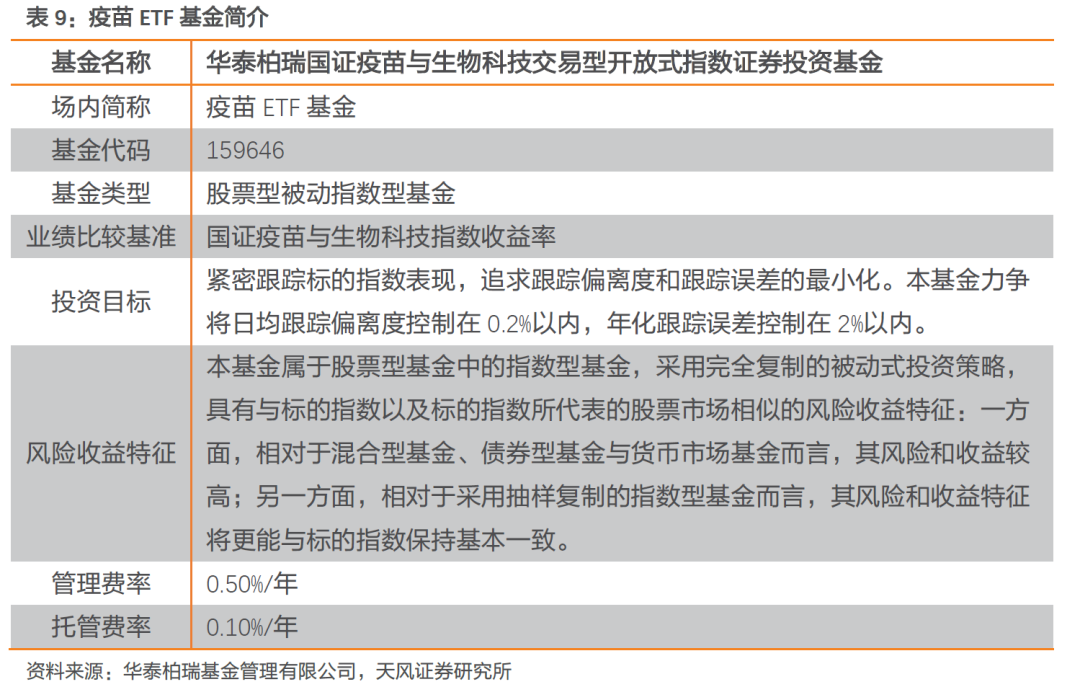

华泰柏瑞国证疫苗与生物科技ETF(场内简称:“疫苗ETF基金”,基金代码:“159646”)跟踪国证疫苗与生物科技指数,管理费率为0.50%,托管费率0.10%,无申购赎回费用,由谭弘翔先生担纲基金经理,于2022年8月22日上市。

1. 生物科技前景广阔,疫情催化技术发展

1.1. 宏观视角:健康消费需求持续扩大,政策加速生物科技创新

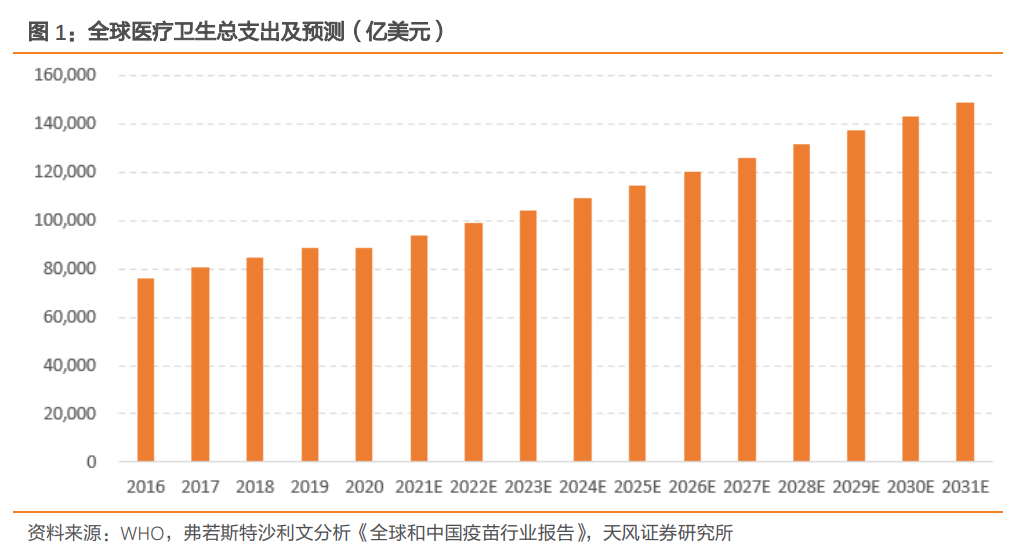

当前全球经济快速发展,收入水平逐渐提升,居民的健康意识和消费需求随之提升。此外,新冠疫情也引起了世界各国对于基础医疗卫生设施建设的高度重视。根据弗若斯特沙利文分析2022年度发布的《全球和中国疫苗行业报告》中的统计数据,全球医疗卫生总支出由2016年的7.62万亿美元增长至2020年的8.86万亿美元,年复合增长率3.84%。预计至2025和2031年,全球医疗卫生总支出将分别增长至11.46万亿美元和14.84万亿美元。

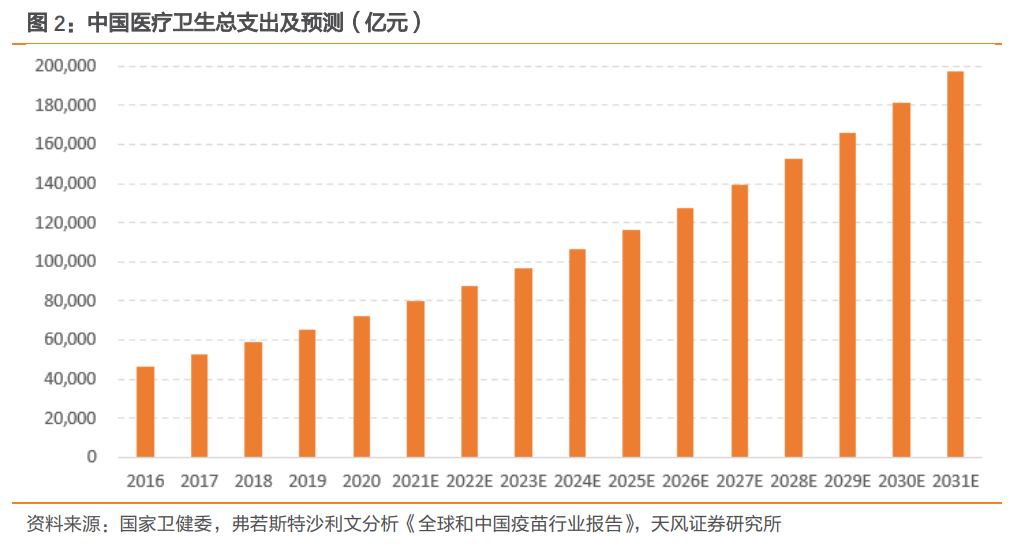

同样地,居民生活水平的提升和健康意识的加强也推动了中国医疗卫生支出的增长。弗若斯特沙利文分析《全球和中国疫苗行业报告》中显示中国医疗卫生总支出由2016年的4.63万亿元增长至2020年的7.23万亿元,年复合增长率11.76%。在人口老龄化加剧的背景下,未来中国居民医疗卫生支出或将持续增加。同时,随着国内医疗体系的逐渐完善和科技创新的不断突破,数字化医疗、智慧医疗等多样化的先进医疗服务将刺激新的需求增长。弗若斯特沙利文分析预测至2025年和2031年,中国医疗卫生总支出将分别增长至11.64万亿元和19.71万亿元。

2010年10月,国务院发布《关于加快培育和发展战略性新兴产业的决定》中明确了生物医药产业属于国家大力发展的战略性新兴产业范畴,在“十三五”各项规划中也强调了大力推动生物技术创新,加快推进我国从生物技术大国到生物技术强国的转变的目标。为鼓励医药技术创新,规范行业标准,国家还制定了多项管理条例与法案,为生物科技产业稳健发展保驾护航。

1.2. 细分领域:生物科技细分领域高景气,技术创新持续推进

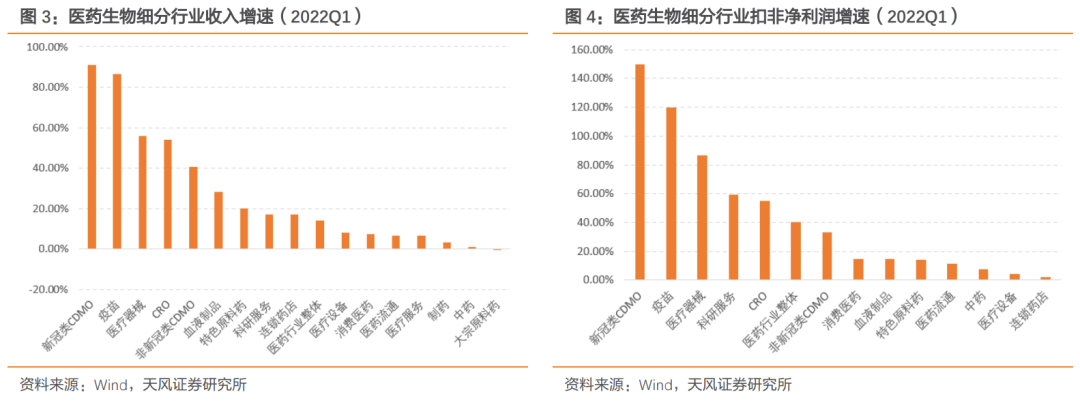

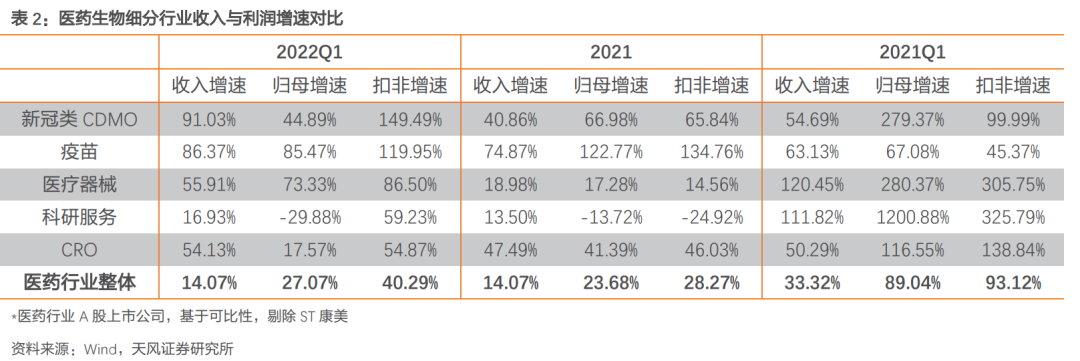

自2020年新冠疫情蔓延以来,医药行业中与新冠防治相关的领域持续受益于国内外需求扩张,展现出较高的景气度。由于奥密克戎毒株具有传播性强、藏匿性强、无症状感染者多等特点,目前国内新冠疫情仍持续出现局部反复情况。此外,新冠疫情冲击加速了新冠疫苗、新冠特效药等研发进度,推动了生物医药技术突破,未来相关生物科技领域仍有望保持较高景气。2022年一季度,医药板块A股上市公司整体收入同比增长14.07%,扣非净利润同比增长40.29%,其中CDMO、疫苗、医疗器械、CRO、血液制品等细分领域均有较高增长。

根据2022年一季度扣非净利润增速排序,新冠类CDMO、疫苗、医疗器械、科研服务和CRO等五个细分行业增速高于医药行业整体扣非净利润增速,其中,2022年一季度新冠类CDMO和疫苗行业扣非净利润增速均达100%以上,可见在新冠疫情背景下,疫苗等科技含量较高的医药生物细分领域以及相关医药服务领域均具有较高的景气度。

1.2.1 疫苗:人均公共支出仍处相对低位,新型疫苗前景广阔

预防性疫苗是将病原微生物(如细菌、立克次氏体、病毒等)及其代谢产物,经过人工减毒、灭活或利用基因工程等方法制成的用于预防传染病的自动免疫制剂次,是预防传染病的重要手段之一。我国将疫苗分为免疫规划疫苗和非免疫规划疫苗:免疫规划疫苗(一类苗)是由政府免费提供、公民按照规定受种的疫苗;非免疫规划疫苗(二类苗)是由公民自费、自愿受种的疫苗。

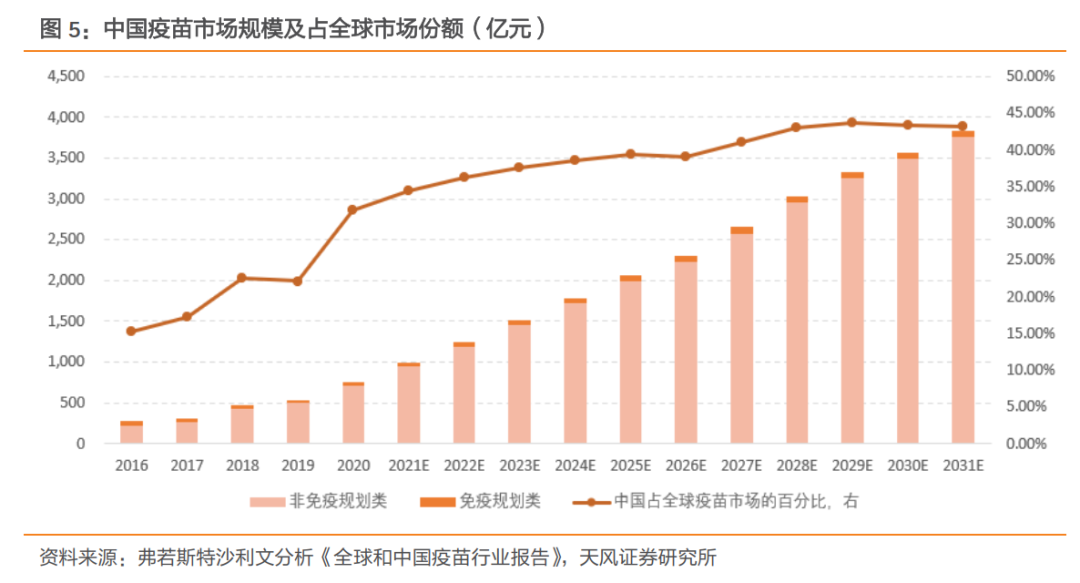

根据弗若斯特沙利文分析《全球和中国疫苗行业报告》中数据,中国是2020年全球第二大疫苗市场,所占市场份额为31.70%。中国疫苗市场规模由2016年的人民币271亿元增加至2020年的人民币753亿元,年复合增长率为29.11%,且预期将于2031年达到人民币3835亿元,2020至2031年的年复合增长率为15.95%。

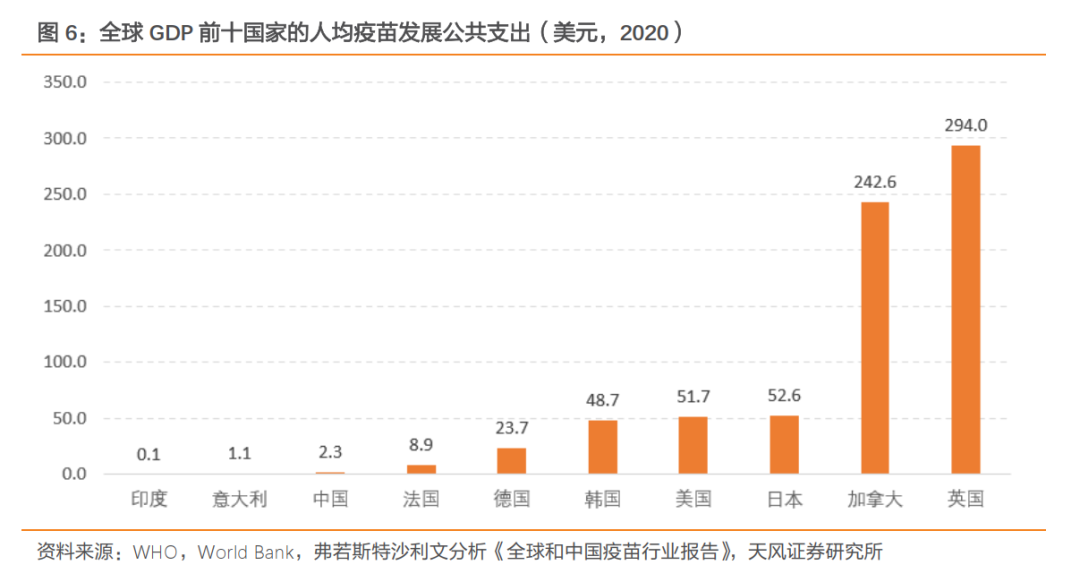

目前我国人均疫苗发展公共支出仍然相对较低,未来增长空间广阔。弗若斯特沙利文分析《全球和中国疫苗行业报告》中显示,2020年中国的人均疫苗发展公共支出约为2.3美元,在全球GDP前十的国家中排名第8,和排名前列的国家有显著差距。在新冠疫情的爆发与反复的推动下,居民接种疫苗的意识和需求逐渐提升。此外,随着中国国民生活水平和健康意识不断进步,居民对如HPV疫苗等自费疫苗的接种意愿和支付能力也有所增加。在政府各项政策的推动和企业研发的持续投入驱动下,中国疫苗产业前景可期。

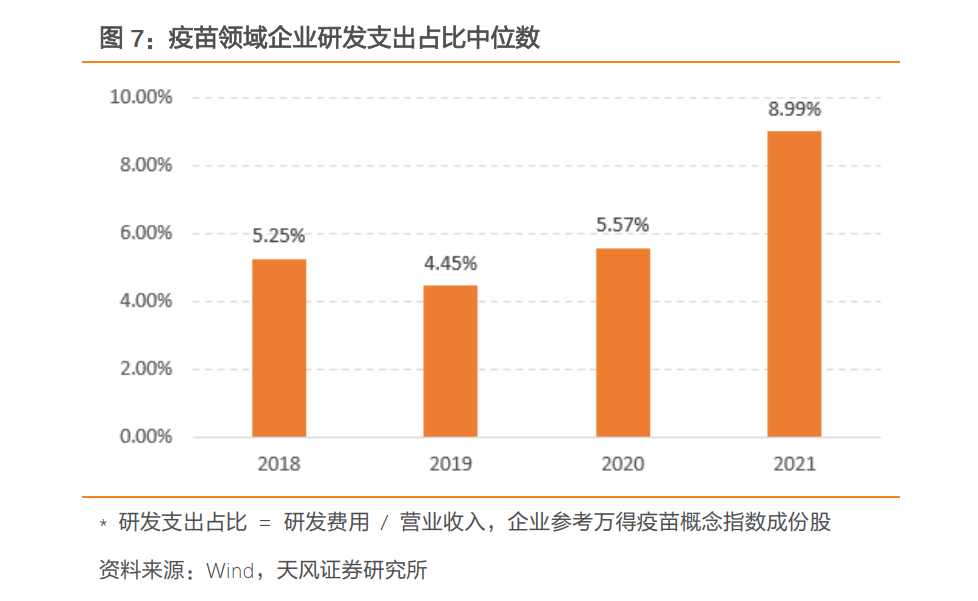

2022年1月,工业和信息化部、发展改革委等九部门联合发布的《医药工业“十四五”发展规划》提出,在疫苗领域,重点发展新型新冠病毒疫苗、疱疹疫苗、多价人乳头瘤病毒(HPV)疫苗、多联多价疫苗等产品。此外,要紧跟疫苗技术发展趋势,基于应对新发、突发传染病需求,支持建设新型病毒载体疫苗、脱氧核糖核酸(DNA)疫苗、信使核糖核酸(mRNA)疫苗、疫苗新佐剂和新型递送系统等技术平台,推动相关产品的开发和产业化。因此,未来国内或将大力支持新型疫苗的推出,有望进一步打开疫苗市场。本土企业对疫苗研发的持续投入是疫苗技术革新的必要动力,2021年疫苗领域上市公司研发支出占比的中位数为8.99%,较2018-2020年有较为明显的提升。

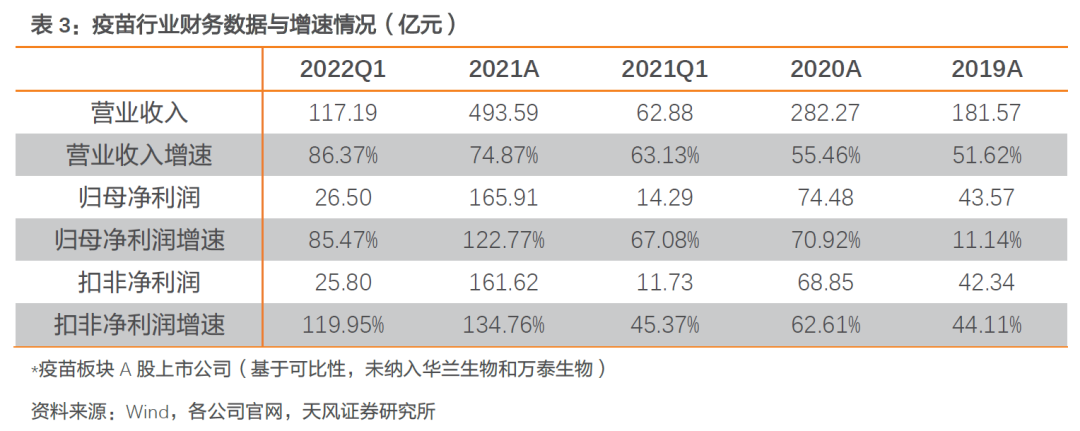

2021年疫苗板块收入和盈利均有较高增速,营业收入同比增长74.87%,扣非净利润同比增长134.76%,主要为新冠疫苗贡献;2022年一季度疫苗板块收入和盈利同比仍保持较高增速,营业收入和扣非净利润同比增长率分别为86.37%和119.95%,行业景气度较高。

1.2.2 创新药:市场规模快速增长,注册申请批准量跃升

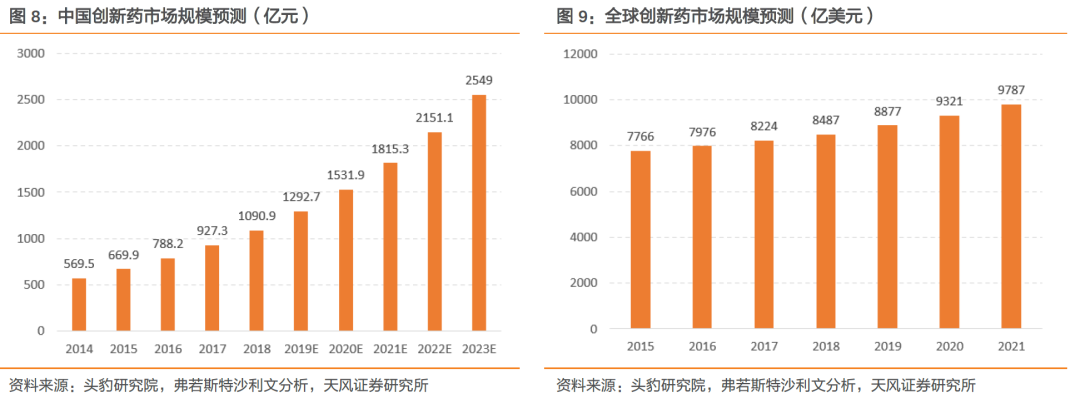

2014年以来,全球和中国创新药市场规模均持续增长。根据头豹研究院和弗若斯特沙利文分析数据,全球创新药市场规模由2015年的7766亿美元上涨至2021年的9787亿美元,6年复合增长率为3.93%;中国创新药市场整体规模由2014年的569.5亿元上涨至2018年的1090.9亿元,4年复合增长率为17.64%,此后或将以18.50%的年复合增长率继续增长,预计2023年将达到2549亿元,增长速度较高。

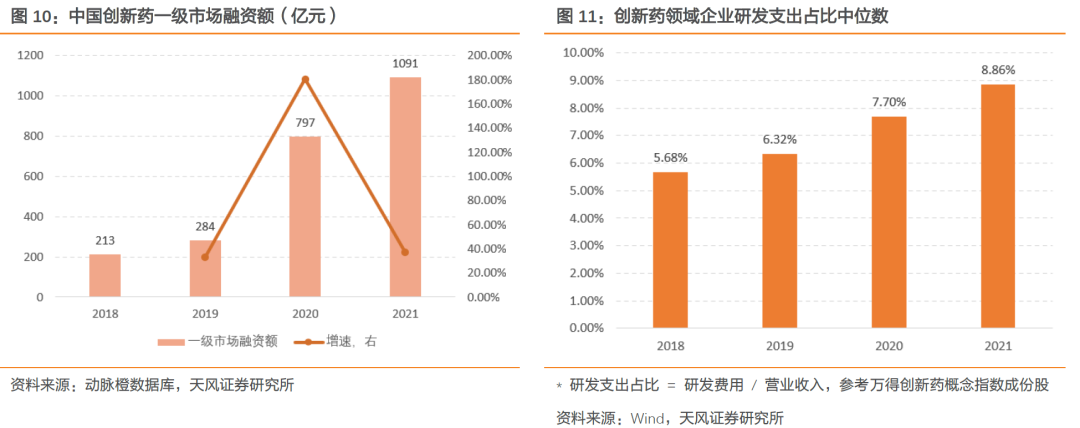

根据动脉橙数据库数据,2018-2021年,中国创新药一级市场融资额逐年增长,3年复合增长率达到72.38%,2021年一级市场融资额达到1091亿元。其中,2020年融资额增长最快,同比增长180.63%,一级市场融资额达到797亿元,主要是由于新冠疫情冲击下医药领域投资得到较多关注。此外,2018至2021年创新药领域上市公司研发支出占比中位数持续提升,2021年研发支出占比中位数为8.86%,可见创新药企业研发投入持续发力。

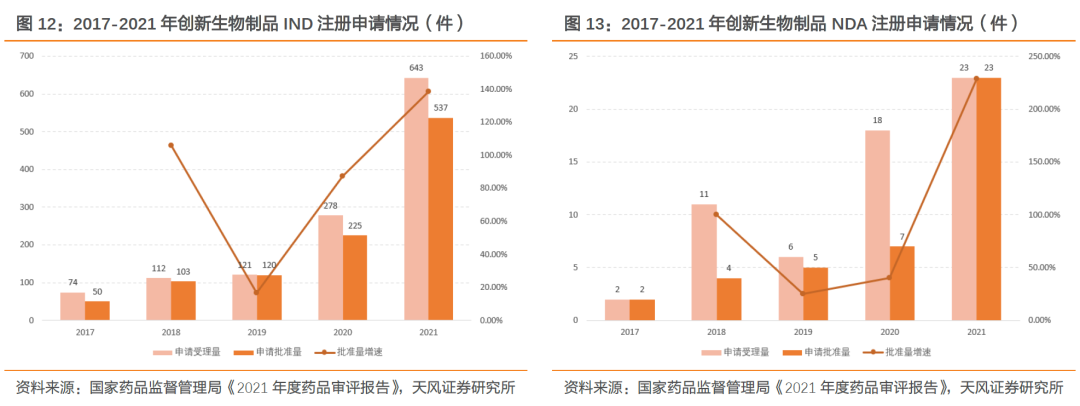

根据国家药品监督管理局《2021年度药品审评报告》中的披露数据,2021年受理的创新药注册申请达1886件(包含998个品种),申请件数同比增长76.10%,其中创新生物制品666件(包含439个品种),申请件数同比增长125.00%。以注册申请类别统计,创新生物制品IND注册申请643件,同比增长131.29%,其中批准量达537件,同比增长138.67%;创新生物制品NDA注册申请23件,同比增长27.78%,其中批准量达23件,同比增长228.57%。2022年2月,国家药品监督管理局关于《药审中心加快创新药上市申请审评工作程序(试行)》向社会公开征求意见,欲鼓励研究和创制新药,满足临床用药需求,加快创新药品审评审批速度,可见国家大力推动创新药研发及上市的决心。

1.2.3 血液制品:技术提升空间大、批签发量持续增长

血液制品又称血浆衍生物,是指从血浆中8%的血浆蛋白中分离提纯得到的物质。血浆蛋白由60%的白蛋白、15%的免疫球蛋白、4%的凝血因子和21%的其他蛋白成分组成。从不同的血浆蛋白成分中能够提取出不同种类的血液制品,如人血白蛋白,肌肉注射用人免疫球蛋白、静脉注射用人免疫球蛋白以及特异性人免疫球蛋白等等。血液制品在一些重大疾病的防治方面疗效显著,具有不可替代的作用,与血液相比,血液制品有着更长的保质期,便于存储与运输。

然而,可提取的血液制品种类数量与提取技术的高低息息相关,中国血液制品生产技术与欧美尚有差距。参考卫光生物2021年年度报告中数据,我国血液制品生产始于20世纪60年底初期,2021年正常经营的血液制品企业20余家,采浆量约9500吨,而海外形成了以CSL、Baxalta、Grifols为主的寡头垄断竞争格局,能生产三大系列共26个品种的产品,其中美国采浆量约5.3万吨,约占全球采浆量的70%。相较而言,我国血液制品生产仍有较大发展空间。

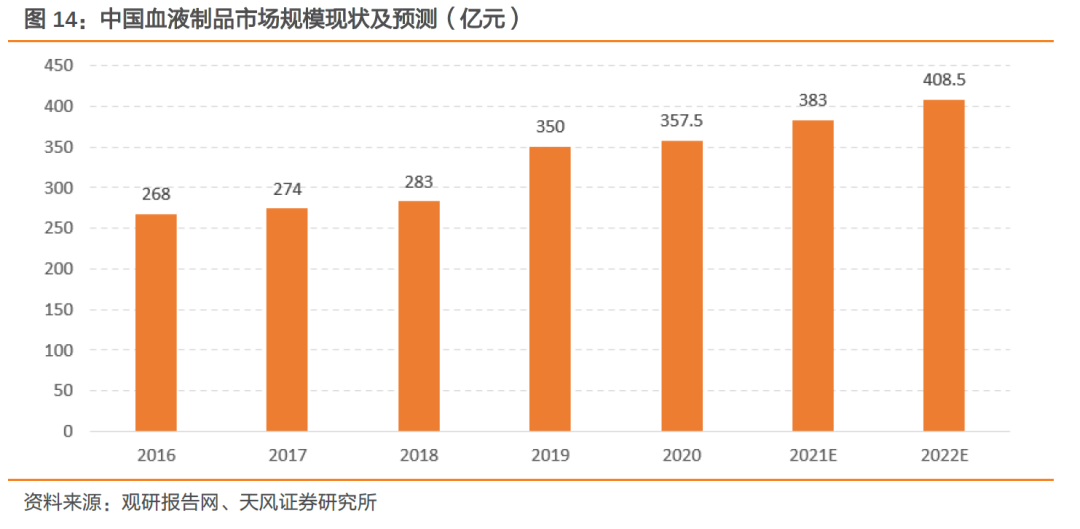

根据观研报告网数据,2020年我国血液制品市场规模由2016年268亿元增至357.5亿元,年复合增长率为7.47%,预计2021和2022年我国血液制品市场规模将分别达到383亿元和408.5亿元。

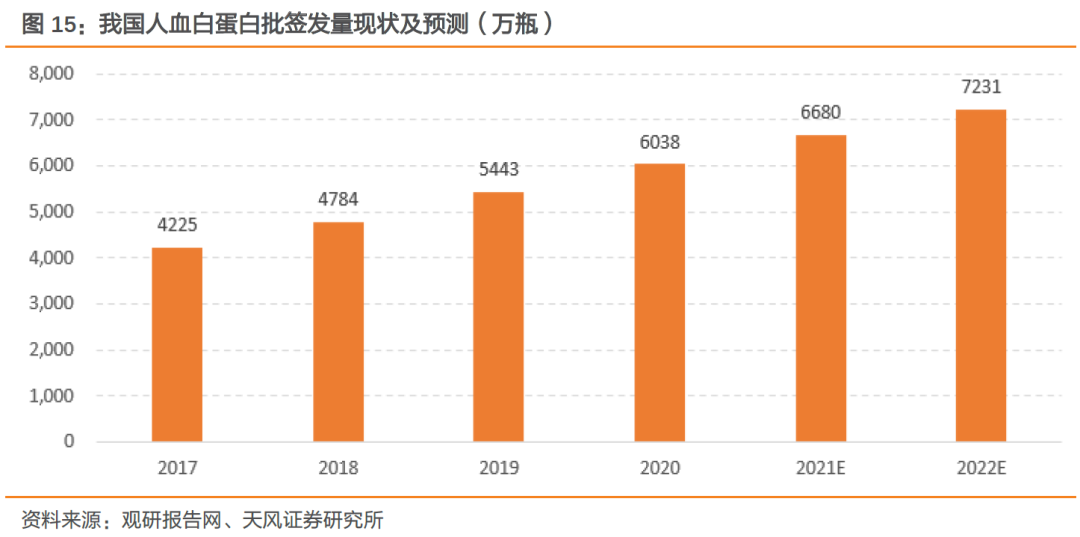

批签发量方面,根据观研报告网数据,2020年我国血制品批签发总量达到10359万瓶(按统一规格折算,包括进口白蛋白),同比增长10%。以主要产品人血白蛋白为例,2020年批签发量达到6038万瓶,同比增长10.93%,2017至2020年期间年复合增长率为12.64%,预计2022年批签发量将增长至7231万瓶。

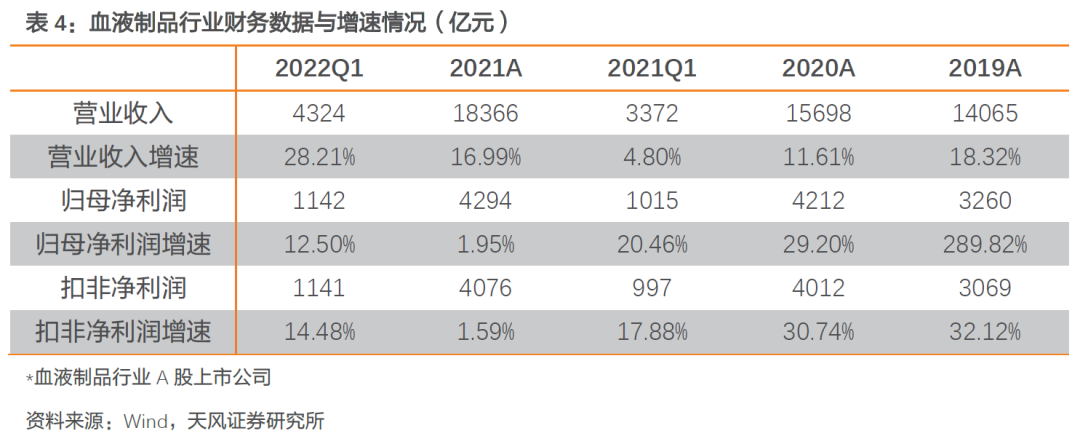

血液制品板块收入和盈利均持续增长,2021年营业收入同比增长16.99%,扣非净利润同比增长1.59%;2022年一季度血液制品板块营业收入和扣非净利润同比增长率分别为28.21%和14.48%,行业收入与盈利增长稳健。

2. 国证疫苗与生物科技指数投资价值

2.1. 简介

国证疫苗与生物科技指数(简称“疫苗生科”)选取公司业务领域属于生物科技产业的上市公司股票作为样本股,包括疫苗、血液制品、生物药物、生物检验、生物技术服务等细分领域,旨在反映A股市场中疫苗与生物科技领域相关上市公司的股价变化情况。指数样本每半年调整一次,样本调整实施时间分别为每年6月和12月的第二个星期五收盘后的下一交易日。

疫苗生科指数的样本空间为在深圳证券交易所、上海证券交易所上市交易且满足下列条件的所有A股:

(1)非ST、*ST股票;

(2)上市时间超过六个月;

(3)公司最近一年无重大违规、财务报告无重大问题;

(4)公司最近一年经营无异常、无重大亏损;

(5)考察期内股价无异常波动;

(6)公司业务领域属于生物科技产业,包括疫苗、血液制品、生物药物、生物检验、生物技术服务等细分领域。

具体选样步骤如下:

(1)计算入围选样空间股票在最近半年的A股日均总市值和A股日均成交金额;

(2)对入围股票在最近半年的A股日均成交金额按从高到低排序,剔除排名后20%的股票;

(3)对选样空间剩余股票按照最近半年的A股日均总市值从高到低排序,选取前50名股票作为指数样本股,样本数量不足则按实际数量纳入。

2.2. 市值与流动性

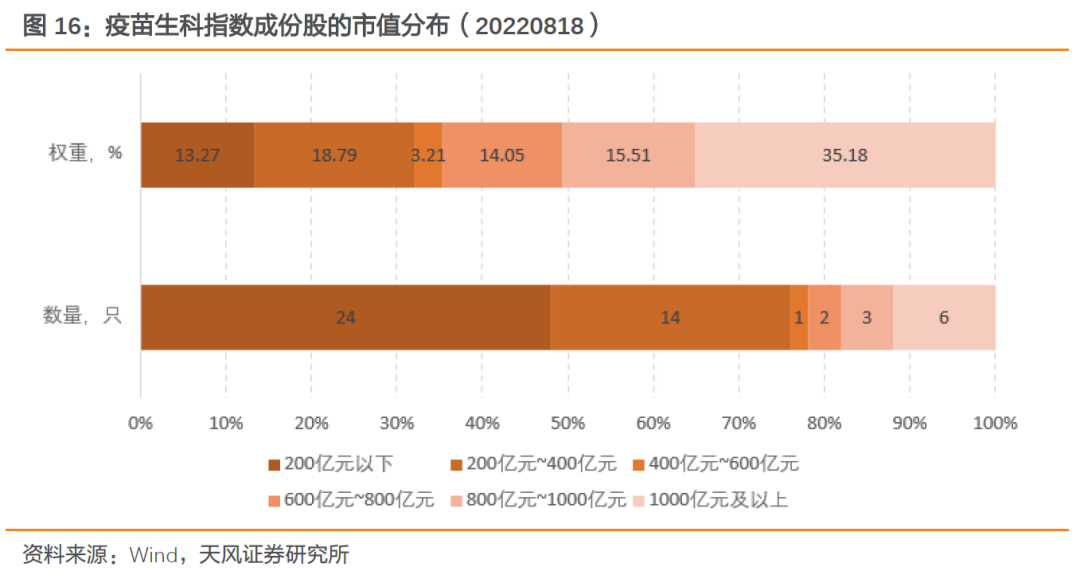

截至2022年8月18日,疫苗生科指数中有9只成份股的总市值分布在800亿元及以上,权重占比50.69%;有3只成份股的总市值分布在400亿元至800亿元之间,权重占比17.26%;剩余38只成份股的总市值分布在400亿元以下,权重占32.05%。从成份股权重来看,疫苗生科指数中大盘股占比相对较高。

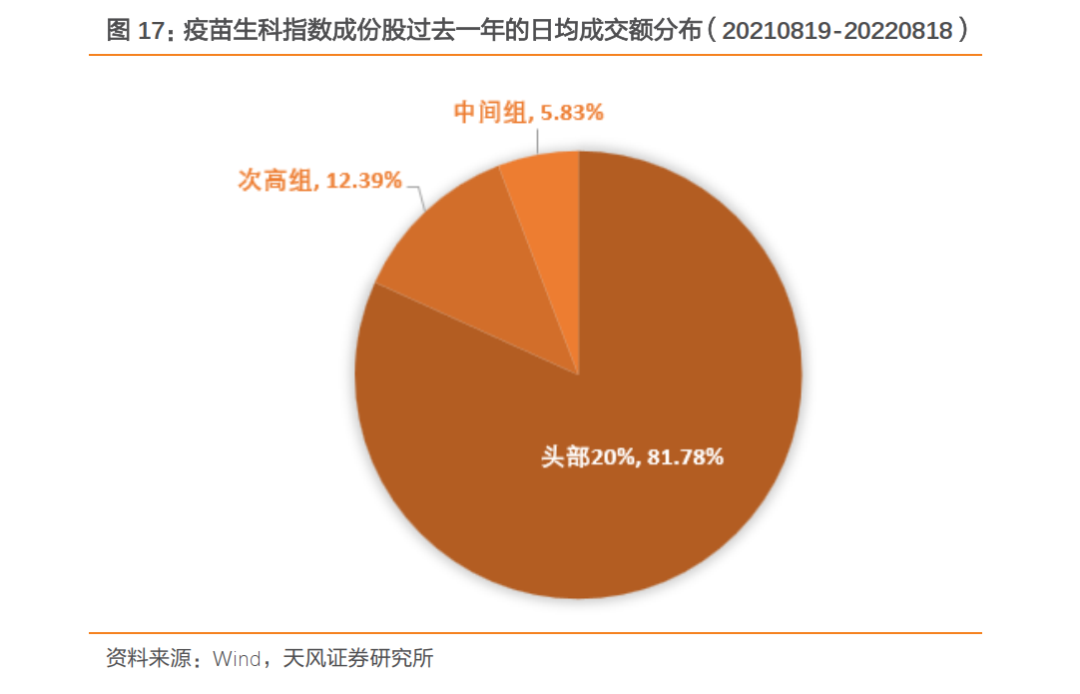

将全市场的股票按照过去一年的日均成交额分为5组,根据成份股权重计算,截至2022年8月18日,疫苗生科指数中处于头部20%区间的成份股权重占比为81.78%,处于次高组的权重占比为12.39%,处于中间组的权重占比为5.83%。

2.3. 估值处于历史低位

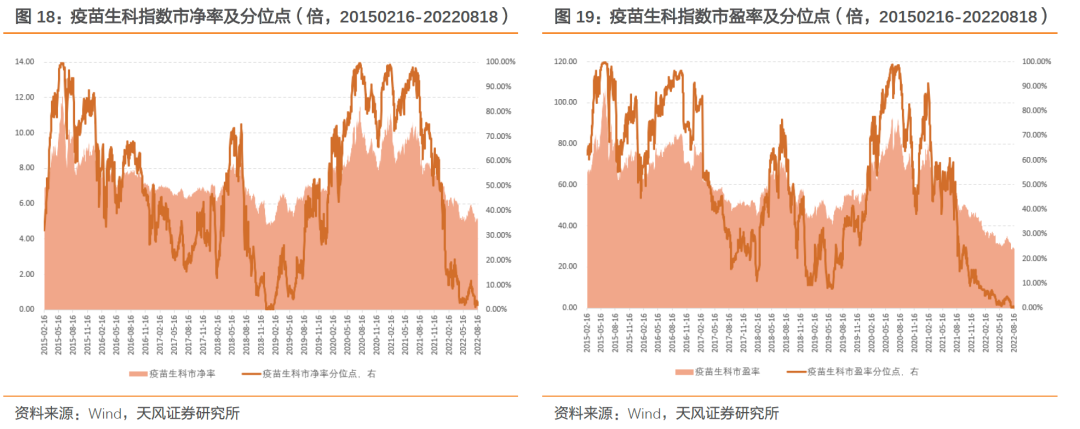

以2015年2月16日至2022年8月18日为样本期,截至2022年8月18日,疫苗生科指数市净率为4.98倍,分位点水平为1.93%;当前市盈率为28.38倍,分位点水平为0.07%。从市净率和市盈率的角度来看,当前疫苗生科指数估值处于历史低位,安全性较好,具备投资性价比。

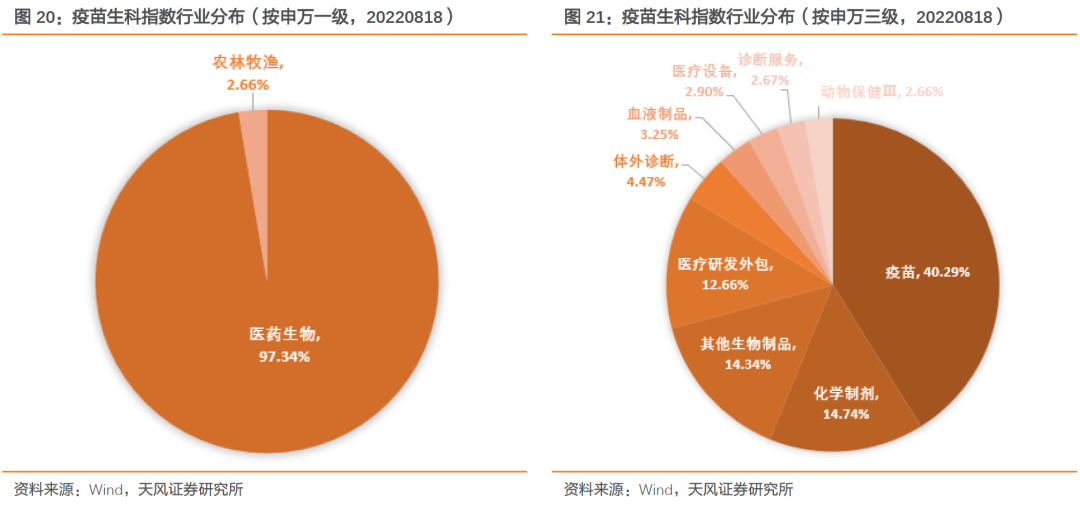

2.4. 覆盖多个生物科技细分领域

截至2022年8月18日,根据申万一级行业分类,疫苗生科指数成份股以医药生物行业为主,权重占比为97.34%。根据申万三级行业分类,指数覆盖11个三级行业,其成份股主要集中在疫苗、化学制剂、其他生物制品、医疗研发外包等行业,覆盖生物科技产业链的多个细分领域,其中疫苗产业占比最大,权重占比达40.29%。

2.5. 成份股龙头属性突出

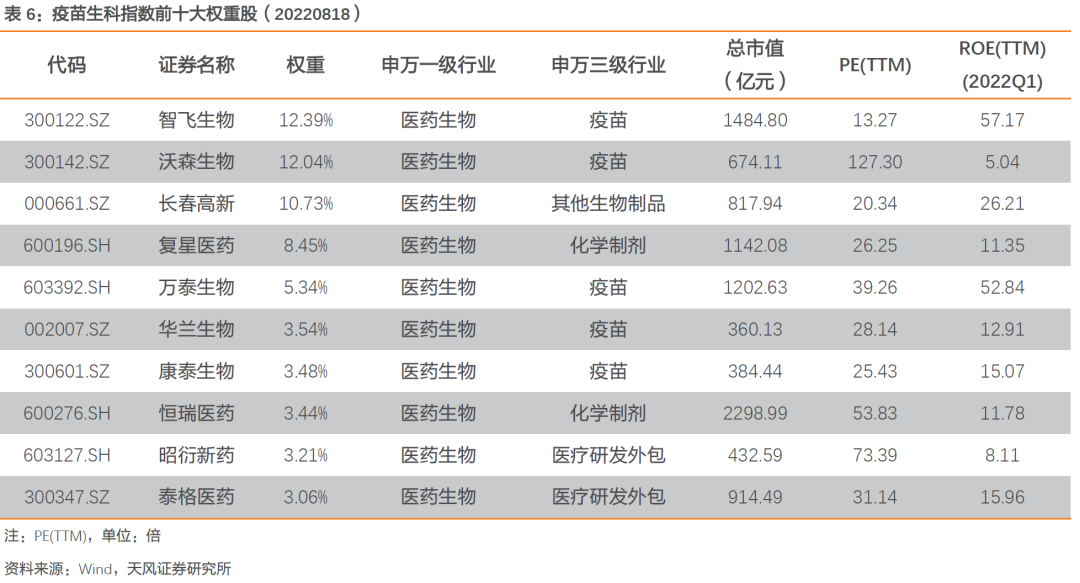

疫苗生科指数前十大成分股均属于申万一级医药生物行业,且以申万三级疫苗行业为主,权重合计为65.68%,权重分布较为集中,总市值合计为9712.20亿元,龙头属性较强。截至2022年一季度,前十大重仓股的ROE(TTM)中位数为13.99%,盈利能力较好。

2.6. 成长性与盈利能力良好

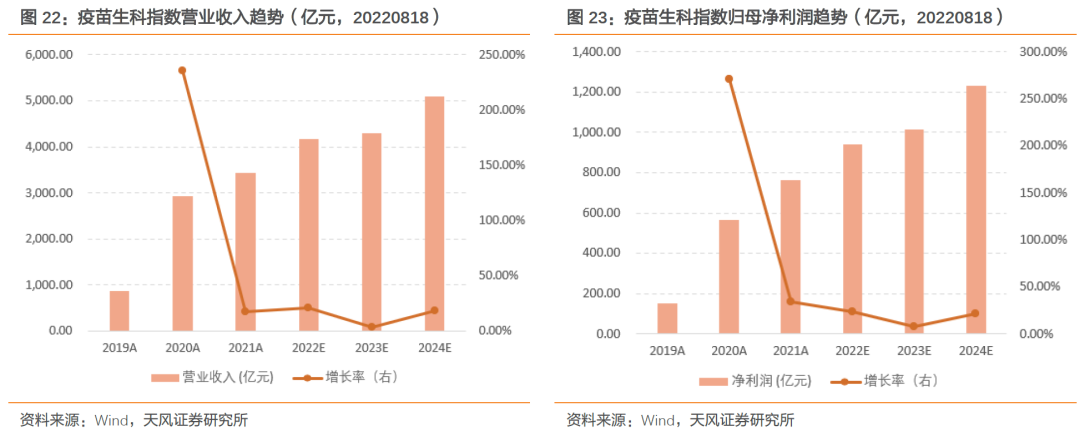

自2019年开始统计,疫苗生科指数的营业收入和归母净利润均保持增长趋势。根据2019A至2021A实际财务数据,营业收入年复合增长率为98.29%,归母净利润年复合增长率为123.27%,指数历史成长性良好。截至2022年8月18日,根据万得一致预期数据,2022E指数一致预测营业收入增速为20.94%,未来三年预期年复合增长率为13.97%,2022E一致预测归母净利润增速达23.51%,未来三年预期年复合增长率为17.40%,预期增速良好。

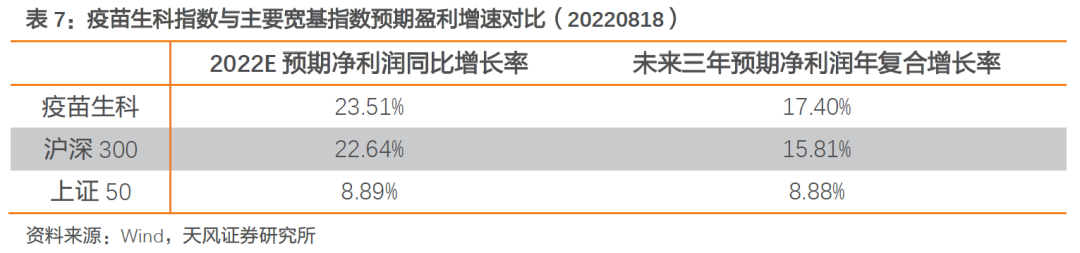

截至2022年8月18日,根据万得一致预测净利润数据,疫苗生科2022年度预期净利润同比增长率和未来三年预期净利润年复合增长率均高于沪深300和上证50指数,盈利预期增速较高。

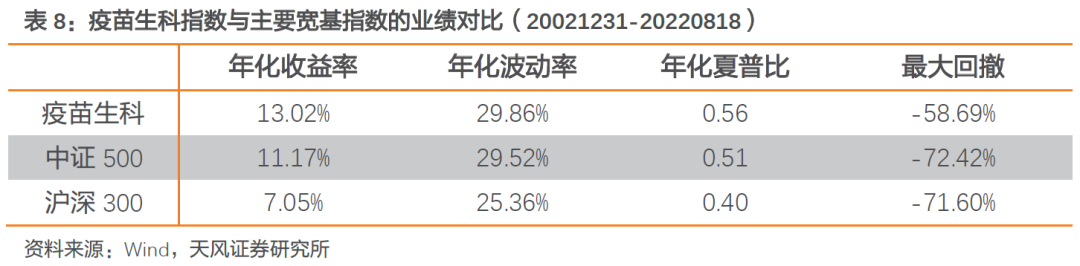

2.7. 业绩表现良好

以2002年12月31日到2022年8月18日为样本期,疫苗生科指数年化收益率为13.02%,年化夏普比为0.56,均跑赢沪深300和中证500,业绩表现良好,具备一定的配置价值。

在全样本期内,截至2022年8月18日,疫苗生科指数的净值为11.04,均高于沪深300和中证500。

3. 华泰柏瑞国证疫苗与生物科技ETF

3.1. 产品概况

华泰柏瑞基金拥有一流的主动量化团队和ETF投资团队,是“量化投资金牛基金公司”及“被动投资金牛基金公司”的双料荣誉得主,具备较为精准的指数跟踪能力和杰出的后台运营保障能力。公司旗下华泰柏瑞国证疫苗与生物科技ETF(场内简称:“疫苗ETF基金”,基金代码:“159646”)于2022年8月11日成立,跟踪国证疫苗与生物科技指数,管理费率为0.50%,托管费率0.10%,无申购赎回费用,将于2022年8月22日上市。

3.2. 基金经理

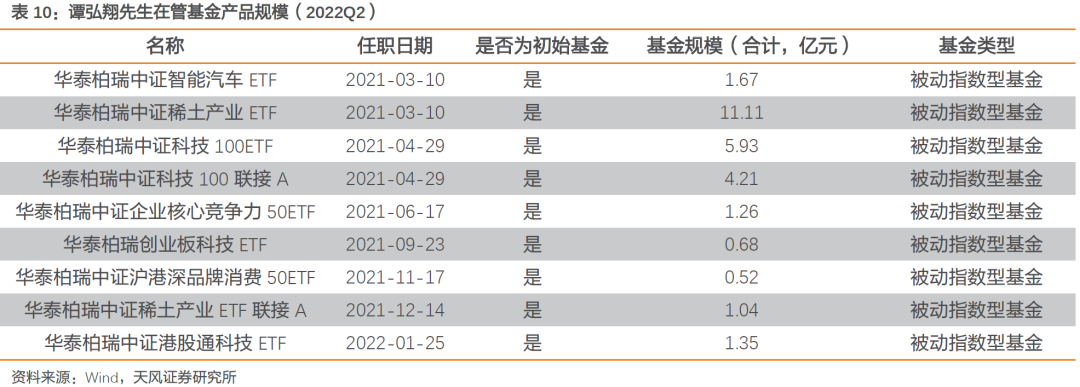

疫苗ETF基金由谭弘翔先生担纲基金经理。谭弘翔先生自2020年7月加入华泰柏瑞基金管理有限公司,任指数投资部部门总监助理,2021年3月起任基金经理。截至2022年二季度,谭弘翔先生在管基金产品规模合计27.77亿元。

4. 总结

从宏观视角来看,全球经济快速发展,居民的健康意识和消费需求随之提升,新冠疫情冲击下各国对基础医疗卫生设施建设高度重视。在人口老龄化加剧的背景下,国内医疗体系逐渐完善和科技创新不断突破将刺激新的需求增长。弗若斯特沙利文分析预测至2025年和2031年,中国医疗卫生总支出将分别增长至11.64万亿元和19.71万亿元。“十三五”规划中强调了大力推动生物技术创新,加快推进我国从生物技术大国到生物技术强国的转变的目标,国家还制定了多项管理条例与法案,为生物科技产业稳健发展保驾护航。

从细分领域来看,自2020年新冠疫情蔓延以来,医药行业中与新冠防治相关的领域持续受益于国内外需求扩张,展现出较高的景气度。新冠疫情冲击加速了新冠疫苗、新冠特效药等研发进度,推动了生物医药技术突破,未来相关生物科技领域仍有望保持较高景气。2022年一季度,医药板块A股上市公司整体收入同比增长14.07%,扣非净利润同比增长40.29%,其中CDMO、疫苗、医疗器械、CRO、血液制品等细分领域均有较高增长。

疫苗:人均公共支出仍处低位,新型疫苗前景广阔。中国是2020年全球第二大疫苗市场,而目前我国人均疫苗发展公共支出仍然相对较低,未来增长空间广阔。1月工信部等九部门联合发布《医药工业“十四五”发展规划》,提出重点发展新型新冠病毒疫苗、疱疹疫苗、多价人乳头瘤病毒(HPV)疫苗、多联多价疫苗等产品,有望进一步打开疫苗市场。

创新药:市场规模快速增长,注册申请批准量跃升。根据头豹研究院和弗若斯特沙利文分析数据,中国创新药市场规模或将以18.50%的年复合增长率继续增长,预计2023年将达到2549亿元。根据药监局《2021年度药品审评报告》中数据,2021年受理的创新药注册申请达1886件,其中创新生物制品666件,包含439个品种,同比增长125.00%。2月,药监局关于《药审中心加快创新药上市申请审评工作程序(试行)》向社会公开征求意见,欲鼓励研究和创制新药,加快创新药品审评审批速度。

血液制品:技术提升空间大、批签发量持续增长。中国血液制品生产技术与欧美尚有差距,参考卫光生物2021年报数据,2021年我国采浆量约9500吨,而美国采浆量约5.3万吨,约占全球采浆量的70%,我国血液制品生产仍有较大发展空间。根据观研报告网数据,2020年我国血制品批签发总量达到10359万瓶(按统一规格折算,包括进口白蛋白),同比增长10%,人血白蛋白2020年批签发量达到6038万瓶,同比增长10.93%。

国证疫苗与生物科技指数选取公司业务领域属于生物科技产业的上市公司股票作为样本股,包括疫苗、血液制品、生物药物、生物检验、生物技术服务等细分领域,旨在反映A股市场中疫苗与生物科技领域相关上市公司的股价变化情况。当前指数估值处于历史低位,市净率为4.98倍,分位点水平为1.93%,市盈率为28.38倍,分位点水平为0.07%,具有较高投资性价比;行业覆盖多个生物科技细分领域,指数覆盖11个申万三级行业,主要集中在疫苗、化学制剂、其他生物制品、医疗研发外包等行业,覆盖生物科技产业链的多个细分领域,其中疫苗产业占比最大,权重占比达40.29%;指数成份股龙头属性突出,指数前十大成分股均属于申万一级医药生物行业,且以申万三级疫苗行业为主,权重合计为65.68%,权重分布较为集中,总市值合计为9712.20亿元,龙头属性较强。

华泰柏瑞国证疫苗与生物科技ETF(场内简称:“疫苗ETF基金”,基金代码:“159646”)跟踪国证疫苗与生物科技指数,管理费率为0.50%,托管费率0.10%,无申购赎回费用,由谭弘翔先生担纲基金经理,于2022年8月22日上市。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)