炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

首席分析师:周冠南,SAC:S0360517090002

高级分析师:华强强,SAC:S0360519090003

报告导读

科技制造类转债领涨,周期品价格下跌

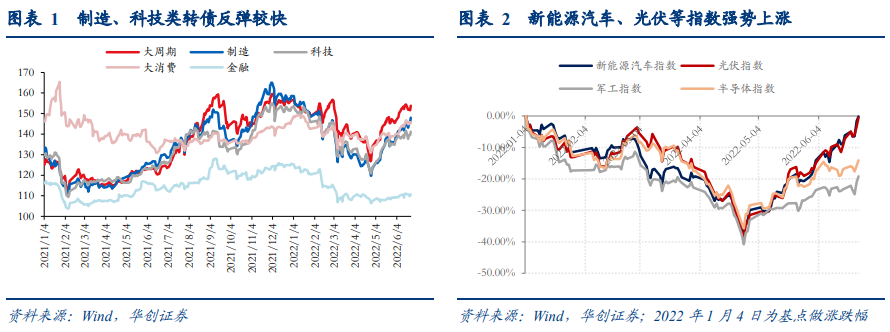

近期汽车、新能源汽车、光伏、风电等板块转债跟随正股上涨,表现较好。从转债大板块来看,自4月26日反弹以来,中游制造类(包括电新、机械、汽车行业)转债平均价格涨幅超过20%,金融类转债表现较差。个券方面,汽车、新能源汽车、光伏风电、半导体等板块转债平价上行带动溢价率大幅修复,如升21转债、华友转债、长汽转债、富瀚转债等。

近期周期品价格下跌。原油、黑色、有色、化工品等周期品价格近期大幅下跌,南华工业品指数周度下跌7.04%。其中,ICE布油价格周度下跌4.06%;螺纹钢期货主力合约周度下跌2.13%;长江有色市场1#铜价格上周下跌5.7%;焦煤期货收盘价上周下跌8.56%;纯碱期货价格上周下跌5.09%。价格强势品种主要包括生猪价格和光伏价格指数。

开工率方面,此前财政部发布《关于减征部分乘用车车辆购置税的公告》,6月22日国常会再次确定加大汽车消费支持的政策。主要包括活跃二手车市场、支持新能源汽车消费等措施。6月23日,半钢胎开工率高达63.6%,较上年同期提升4.65 百分点。购置税减征政策自6月起开始实行,有望继续拉动后续需求。

估值继续修复,价格中枢上移

上周估值继续回落。截至6月24日,按余额加权的平均转股溢价率为40.18%,较前周周五下降1.15个百分点。自4月26日以来,余额加权平均转股溢价率下跌9.46个百分点。6月24日,转债收盘价平均值为121.14,较前周周五上升0.22%;转换平价为90.17,较前周周五上升1.12%。价格中枢继续上移。截至6月24日,转债市场收盘中位数为124.60,较前周周五上涨0.36%,较4月26日上涨11.78%。

关注正股驱动,低价龙头有长期配置价值

5月份以来正股市场保持持续上涨的独立行情,转债估值继续修复,反弹力度次于正股。上周创业板指数大幅上涨,上证综指、中证转债等走势较弱,北向资金周度净流入40亿元,汽车、光伏、风电、家电等板块周度涨幅居前。由于周期品价格回落,有色、化工等板块跌幅居前。

转债市场虽有高估值制约,但在纯债收益率低位,流动性宽松的背景下,仍实现跟涨。后续看,驱动仍主要来自于正股,可聚焦中报业绩、受益周期品价格下跌等方向。一是继续关注促消费政策实施下的汽车及新能源汽车等行业转债;二是中期业绩确定性较高的主要关注农化以及成长板块的光伏、军工等行业转债;受益近期周期品价格下跌主要关注中游制造、汽车零部件、风电、PCB等行业转债。从价格角度,成长行业龙头转债仍有配置价值。综上所述,个券及主题主要关注:

1、汽车及新能源汽车板块可关注长汽转债、银轮转债、远东转债、贝斯转债、鹏辉转债等。受益近期周期品价格下跌主要关注汽车零部件、PCB板块相关转债以及风电板块福能转债、节能转债、天能转债。

2、低价龙头转债的中长期配置机会,关注华友转债、通22转债、隆22转债、闻泰转债、中特转债等。

风险提示:正股波动较大、转债估值压缩、业绩增长不及预期、外围市场波动等。

一、估值继续修复,周期品价格下跌

(一)科技类转债上涨,周期品价格下跌

1、科技制造类转债领涨,正股反弹带动溢价率修复

近期汽车、光伏、新能源汽车板块转债跟随正股上涨,表现较好。从转债大板块来看,自4月26日反弹以来,中游制造类(包括电新、机械、汽车行业)转债平均价格涨幅超过20%,金融类转债表现较差。

个券方面,汽车、新能源汽车、光伏风电、半导体等板块转债平价上行带动溢价率大幅修复,如升21转债、华友转债、长汽转债、富瀚转债等。

2、上游周期品价格回落,猪价回升

价格方面,近期原油、黑色、有色、化工品等周期品价格大幅下跌,南华工业品指数周度下跌7.04%。其中,ICE布油价格周度下跌4.06%;螺纹钢期货主力合约周度下跌2.13%;长江有色市场1#铜价格上周下跌5.7%;焦煤期货收盘价上周下跌8.56%;纯碱期货价格上周下跌5.09%。螺纹、纯碱等品种库存去库缓慢。

价格强势品种方面,一是生猪价格近期维持上涨;二是光伏需求旺盛,价格指数维持上涨。

开工率方面,此前财政部发布《关于减征部分乘用车车辆购置税的公告》,6月22日国常会确定加大汽车消费支持的政策。主要包括活跃二手车市场、支持新能源汽车消费等措施。6月23日,半钢胎开工率高达63.6%,较上年同期提升4.65 百分点。购置税减征政策6月起开始实行,有望继续拉动后续需求。上周织机开工率维持较弱。

(二)估值继续修复,关注正股驱动机会

1、估值继续修复,价格中枢上移

上周估值继续回落。截至6月24日,按余额加权的平均转股溢价率为40.18%,较前周周五下降1.15个百分点。自4月26日以来,余额加权平均转股溢价率下跌9.46个百分点。

6月24日,转债收盘价平均值为121.14,较前周周五上升0.22%;转换平价为90.17,较前周周五上升1.12%。上周转债收盘价涨幅小于转换平价涨幅,估值被动修复。

价格中枢继续上移。截至6月24日,收盘价格位于100元-130元之间的个券支数占比为50.36%,其中价格在110-120元之间的个券支数占比为28.67%。收盘价格在130元以上的高价券占比为37.83%。6月24日,5%价格分位数、25%价格分位数分别为106.01、115.08,分别较前周五下跌0.15%、维持不变。75%、80%、90%分位数较前周上涨1.16%、上涨0.16%、下跌3.60%。价格中位数为124.60,较前周周五上涨0.36%。

2、关注正股驱动,低价龙头有长期配置价值

5月份以来正股市场保持持续上涨的独立行情,转债估值继续修复,反弹力度次于正股。上周创业板指数大幅上涨,上证综指、中证转债等走势较弱,北向资金周度净流入40亿元,汽车、光伏、风电、家电等板块周度涨幅居前。由于周期品价格回落,有色、化工等板块跌幅居前。

转债市场虽有高估值制约,但在纯债收益率低位,流动性宽松的背景下,仍实现跟涨。后续看,驱动仍主要来自于正股,可聚焦中报业绩、受益周期品价格下跌等方向。一是继续关注促消费政策实施下的汽车及新能源汽车等行业转债;二是中期业绩确定性较高的主要关注农化以及成长板块的光伏、军工等行业转债;受益近期周期品价格下跌主要关注中游制造、汽车零部件、风电、PCB等行业转债。从价格角度,成长行业龙头转债仍有配置价值。综上所述,个券及主题主要关注:

1、汽车及新能源汽车板块可关注长汽转债、银轮转债、远东转债、贝斯转债、鹏辉转债等。受益近期周期品价格下跌主要关注汽车零部件、PCB板块相关转债以及风电板块福能转债、节能转债、天能转债。

2、低价龙头转债的中长期配置机会,关注华友转债、通22转债、隆22转债、闻泰转债、中特转债等。

二、周度复盘:转债指数反弹不及股指,多支新券发行

(一)转债指数周度上涨

上证指数周度上涨0.99%,创业板指数周度上涨6.29%,中证转债周度上涨0.25%,转债指数周度涨幅小于股指。

现存可转债超过400支,余额规模超过7600亿元,其中华锐转债、富春转债、海优转债、天业转债、瑞鹄转债等尚未上市交易。

申万一级行业指数来看,上周行业指数中大部分行业指数上涨,有色金属、建筑装饰、化工等板块出现下跌;电气设备、汽车、家用电器、国防军工等板块涨幅居前。

上周共有205支转债周度上涨,207支转债周度下跌。涨幅居前主要包括道恩转债(72.01%)、通光转债(43.08%)、中辰转债(41.23%)、溢利转债(36.01%)、鹏辉转债(20.59%)。跌幅居前主要包括蓝盾转债(跌11.39%)、同和转债(跌11.44%)、盘龙转债(跌11.72%)、泰林转债(跌11.73%)、东时转债(跌18.75%)。

(二)赛伍转债公告提前赎回,下修触发面仍大

1、赛伍转债公告提前赎回

赛伍转债公告提前赎回;艾华转债公告不提前赎回;鹏辉转债、朗新转债发布可能满足赎回条款的公告;

截至周五,嘉友转债、朗新转债、鹏辉转债累计赎回天数在10天以上,下周可关注相关条款和公告情况。

2、下修触发面仍大

上周杭叉集团发布董事会下修议案,启动下修。截至2022年6月24日,共197支可转债已经触发下修条款,分别从大股东持债比例、回售压力以及股权稀释比例三个角度进行筛选。4月下修以来,下修频次明显增加。

从大股东持债比例角度来看,环旭转债、鹤21转债、中信转债、泰林转债、中特转债、回盛转债的第一持债人持债比例较高,持债比例过高是主动下修的动力之一。

股权稀释比例角度,因下修后,转股数增加,股权稀释比例增加,股权稀释比例是股东大会投票时考虑因素之一,若稀释比例变动过大,未持债股东或将反对下修议案。若考虑潜在稀释比例,假设转股价下修至正股6月24日收盘价,亚药转债、城地转债、天创转债、首华转债、帝欧转债、花王转债潜在稀释比例变动幅度在12个百分点以上,对中小股东股权稀释比例影响扩大,下修阻力或较大,且须关注下修是否彻底。

(三)4支新券发行,待发规模超过250亿

1、4支新券发行

上周华锐转债、富春转债、海优转债、天业转债四支新券启动发行,合计发行规模46.64亿元。

2、待发转债规模超250亿

截至6月24日,共有22家上市公司拿到转债发行批文,拟发行规模195.77亿元左右。此外有11家上市公司转债发行已通过发审会,等待批文,合计规模64.93亿元。上周天合光能、南玻A、宇瞳光学共3家上市公司发布预案。

三、风险提示

正股波动较大、转债估值压缩、业绩增长不及预期、外围市场波动等。

具体内容详见华创证券研究所6月26日发布的报告《估值继续修复,周期品价格下跌——可转债周报》

法律声明

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)