炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

21年利润承压,大额减值计提助力22年轻装上阵

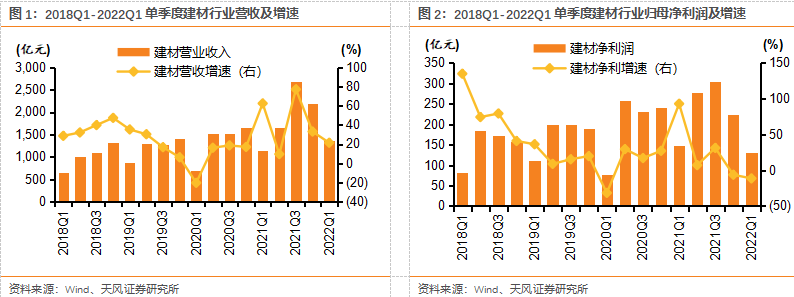

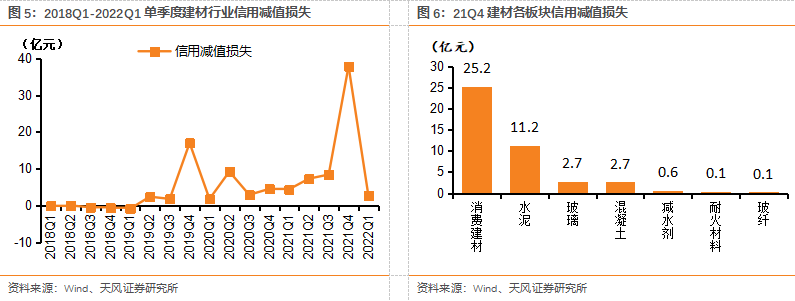

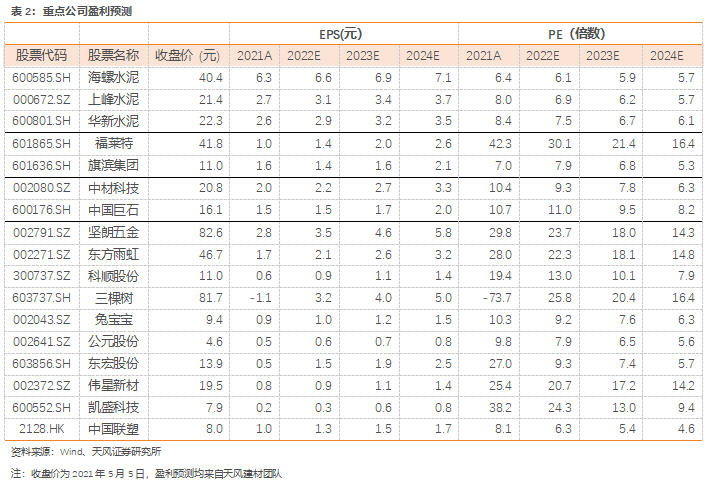

2021年我们跟踪的56家建材上市公司实现营收7744.6亿元,yoy+42.2%,受地产收紧、限电、原材料成本上升等因素影响,21Q4开始增速放缓;21FY归母净利润953.2亿元,yoy+18.1%。伴随地产资金风险发酵,21Q4信用减值计提达42.6亿元(20Q4仅4.5亿元),严重拖累业绩。22Q1实现营收1384.1亿元,yoy+21.0%,归母净利129.3亿元,yoy-12.3%。22年以来,房地产相关利好政策(限贷、限购、限售有所放开)有望继续提振市场对地产链信心,我们认为,随着疫情好转需求有望在Q2-Q3集中释放,22年下半年板块利润率有望回升,从而带动估值修复。

消费建材:石膏板、防水成绩最佳,看好22年盈利能力边际改善

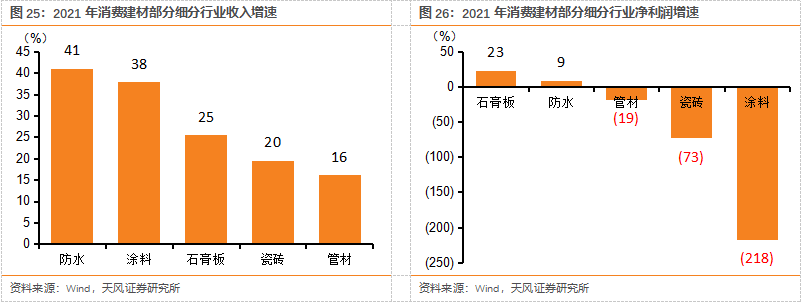

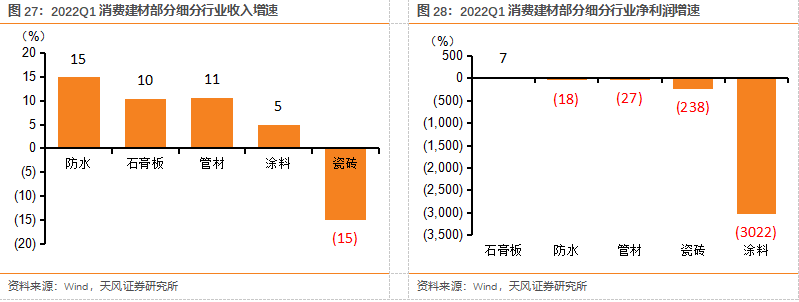

21年消费建材收入/净利润Yoy+31%/-19%,受减值计提及原材料价格上涨影响,盈利能力有所下滑。细分行业中石膏板、防水龙头继续体现较高的成长性,21年收入同比+25%/+41%,净利润+23%/+9%,受益于下游集中度提升+质量敏感性增强,具备资金/渠道/产品/服务优势的龙头市占率将延续快速增长;管材收入/净利润Yoy+16%/-19%,瓷砖收入/净利润Yoy+20%/-73%,利润相对承压,但蒙娜丽莎、伟星新材成长性优于行业。涂料收入/净利润Yoy+38%/-218%,受地产减值拖累利润承压明显。我们认为22年行业有望触底回暖,中长期看,伴随原材料价格回落,龙头消费建材品种市占率提升空间仍较大,推荐东方雨虹、科顺股份、坚朗五金、伟星新材等。

水泥:21年高开低走,22年开局延续承压,全年效益或先抑后扬

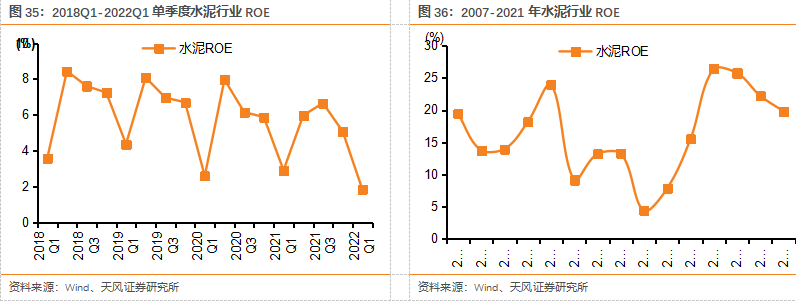

21年水泥行业收入/净利润yoy+55.4%/16.3%,21年水泥产量23.63亿吨,yoy-1.2%,在能耗双控及成本压力下均价全年均价仍维持较高水平。21Q1收入/净利yoy+35.1%/-8.9%,Q1开局延续承压,下游开工低迷且煤炭价格仍在高位。随着煤价影响同比减弱+涨价开启,业绩或迎来逐季改善,全年仍有望实现稳步增长,估值有望修复,推荐成长性品种上峰水泥(维权)、华新水泥以及价值品种海螺水泥。

玻璃/玻纤:玻纤价格高位坚挺,玻璃盈利高位回落

21光伏玻璃收入/净利润yoy+28%/+9%,21年装机主要集中在Q4,受制于产业链硅料短缺和成本的双重压力,盈利水平逐季下滑,我们认为随硅料产能释放,光伏玻璃价格仍有望阶段性调涨,短期看好龙头公司量价齐升逻辑,中长期看好龙头公司石英砂的自给率及天然气直供带来的双重成本壁垒。浮法玻璃21年收入/净利润yoy+36%/+128%(全年需求阶段性差异,下半年需求萎缩较快),目前行业单吨净利处于较低水平,后续有望回暖。玻纤21年收入/净利润yoy+27%/100%,Q1高景气延续,净利润增速位于子版块第一,我们认为22年下游需求仍向好,供给端海外产能退出+国内实际新增产能有限,预计全年价格有望高位坚挺。推荐福莱特(与电新联合覆盖)、长海股份、中国巨石。

风险提示:下游需求回落超预期,原材料涨价超预期,产能投放超预期。

1. 建材行业21年成本端“高压”,子板块龙头强者恒强

1.1. 建材行业:充分减值轻装上阵,22年盈利能力有望恢复

建材行业2021年业绩保持较快增长,21Q4开始增速放缓。2021年我们跟踪的56家建材行业上市公司总计实现营收7744.6亿元,同比增长42.2%,受地产收紧、限电、原材料成本上升等因素影响,21Q4开始营收增速放缓,2021Q1-Q4同比增速分别为+62.8%/+9.6%/+75.9%/+32.4%;归母净利润953.2亿元,同比增长18.1%,2021Q1-Q4分别为+96.4%/+7.0%/+29.4%/-8.6%。2022Q1行业实现营收1384.1亿元,同比增长21.0%,归母净利润129.3亿元,同比-12.3%。22年以来,房地产相关利好政策(限贷、限购、限售有所放开)有望继续提振市场对地产链信心,我们认为22年板块营业收入及利润增速有望双升,从而带动板块估值修复。

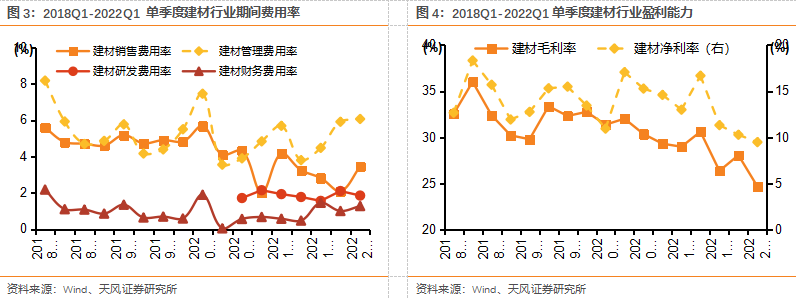

规模效应发挥带动销售费用率下降,管理费用率和财务费用率有所增加。2021年行业期间费用率10.7%,同比下降0.05pct,其中销售/管理/研发/财务费用率分别为3.0%/4.9%/1.8%/1.0%,YOY-0.7/+0.4/+0.1/+0.4pct,随着收入的增长,规模效应进一步发挥,销售费用率下降,同时管理费用率增加主要是由于人工成本增加,财务费用率上升主要系因资产负债率上升导致利息费用增加所致。2022Q1销售/管理/研发/财务费用率同比分别-0.7/+0.4/-0.1/+0.7pct,变动方向基本延续21年的方向。

21年行业毛利率净利率同比下降。2021年行业整体毛利率28.1%,同比下降2.5pct,主要是因原材料成本的上升,分季度来看,21Q1-Q4单季度毛利率分别为28.9%/30.6%/26.4%/28.1%,22Q1因原材料价格持续高位,毛利率进一步下降至24.6%,同比下滑4.3pct。从净利率来看,21年整体净利率12.3%,同比下降2.7pct;Q1-Q4分别为12.9%/16.6%/11.2%/10.1%,主要系受信用减值影响,21Q4大幅计提信用减值损失(主要为消费建材和水泥板块),或为一次性影响。

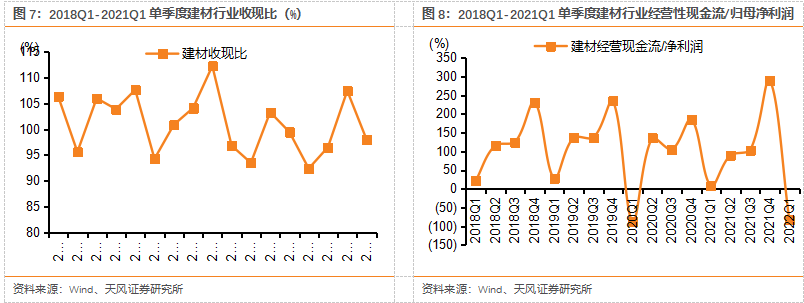

2021年收现比基本稳定,经营现金流/净利润有所上升,整体盈利质量仍保持良好。2021年行业平均收现比为99.4%,同比下降0.7pct;经营性现金流/归母净利润129.1%,同比上升8.2pct,整体盈利质量有所上升,主要系部分企业加强收款管理,经营性现金流有所改善,整体来看,建材行业盈利质量仍保持良好。

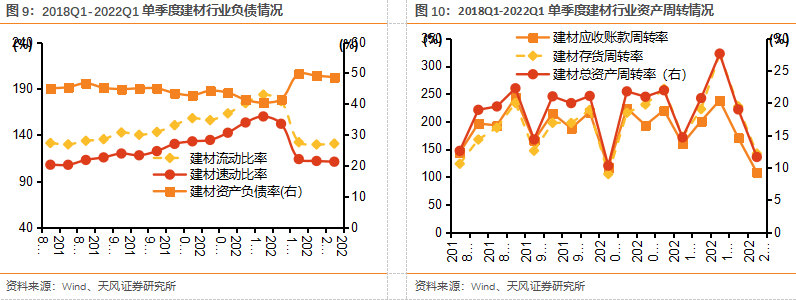

21年行业负债率上升,短期偿债能力下降。2021年底行业流动比率为129.7%,较2020年末下降44.2pct,2022Q1行业流动比率130.6%,较2021年末提升0.9pct,短期偿债能力开始改善。2020年底行业资产负债率为49.1%,较2020年末上升7.7pct,2022Q1行业资产负债率48.6%,较2021年末环比提升0.5pct。

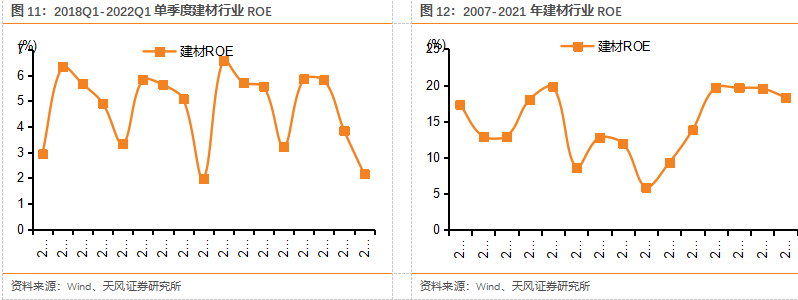

2021年行业ROE略有下降,但仍处于高位。2021年建材行业ROE为18.1%,较20年下降1.4pct,仍处历史高位,ROE下降因21总资产周转率指标有所下降,21年应收账款/总资产/存货周转率分别为8.1/0.8/9.5次,同比-0.4/+0.04/+1.0次,应收账款压力略有加大,存货周转速度加快。2022Q1行业ROE为2.1%,同比下降1.1pct,环比下降1.7pct,主要受疫情影响,部分公司营运能力有所下降,由于一季度一般是行业淡季,资产周转率、盈利情况均低于正常水平,预计Q2起ROE或迎恢复。全年来看,我们认为企业回款仍有改善空间,资产周转有望进一步提速,疫情逐渐控制下,盈利能力或有改善,ROE将有望回升。

1.2. 建材子板块:玻纤持续高景气,消费建材承压

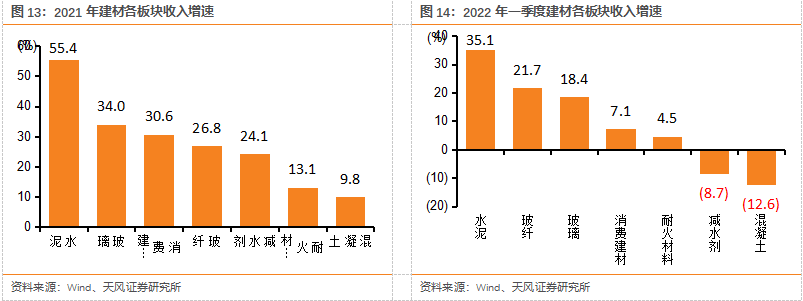

2021年水泥、玻璃、消费建材收入增长较快。2021年水泥、玻璃、消费建材收入增速位于子板块前三,分别达+55.4%/+34.0%/+30.6%,我们认为水泥玻璃营收增长较快主要系全年均价高位,消费建材收入增速较快主要系龙头企业市占率提升所致,水泥受益于上一年的低基数和能耗限制后供给收缩带来的价格上涨,收入大幅增长。2022Q1水泥、玻纤、玻璃营收增速排名居前,收入增速分别达+35.1%/+21.7%/+18.4%,消费建材出货主要受疫情影响及下游开工意愿不强影响较大。

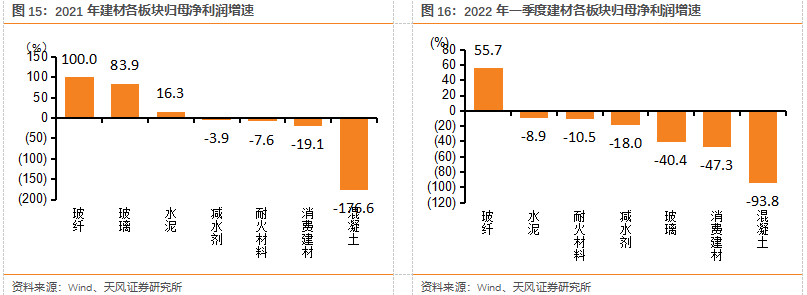

2021年玻纤/玻璃建材归母净利润增长较快。2021年玻纤、玻璃、水泥排名前三,归母净利润分别同比+100.0%/+83.9%/+16.3%。玻纤/玻璃行业同比增速较快,主要系全年均价高位所致,玻纤下游需求较为景气(风电及海外需求超预期),玻璃由于结构性供需失衡导致21H1价格涨幅较大。水泥和消费建材净利增速低于营收增速主要由于原材料及燃料价格的上升所致,消费建材企业减值计提也较大。22Q1各子板块净利润除玻纤外均同比下降,玻纤同比增速为55.7%,主要是因玻纤与地产联系较弱;Q1由于地产资金链尚未完全缓解,下游开工率较低,加之3月以来疫情对发货运输均有影响,同时成本价格虽有下降仍维持高位,地产链相关的玻璃、消费建材归母净利同比降幅均较大。

2. 主要子板块业绩分析

2.1. 消费建材:石膏板、防水成绩最佳,看好22年盈利能力边际改善

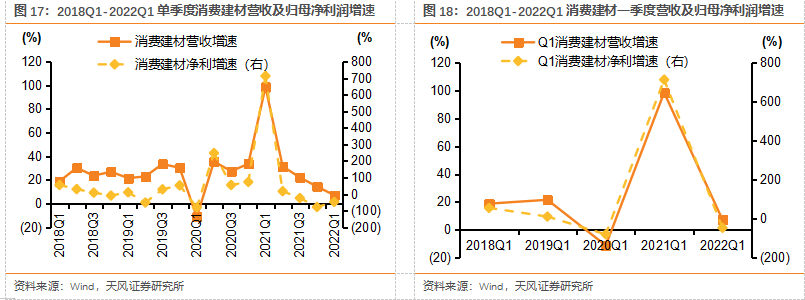

我们跟踪的15家消费建材上市公司(北新建材、凯伦股份、东方雨虹、科顺股份、三棵树、亚士创能、帝欧家居(维权)、蒙娜丽莎、东鹏控股、伟星新材、公元股份、东宏股份、雄塑科技、中国联塑、坚朗五金)2021年总计实现收入1614.4亿元,Yoy+26.5%,实现归母净利润 140.1亿元,Yoy-18.9%;2022Q1实现收入229.5亿元,Yoy+7.2%,实现归母净利润7.8亿元,Yoy-49.4%。由于20Q1基数较低,叠加20年疫情逐步恢复后,行业景气度延续至21Q1,消费建材板块整体增长较快,Q2以后三道红线政策对地产商资金周转压力的影响逐步显现,叠加原材料价格大幅上涨,至21Q3末,包括PVC/PE/PPR、沥青、钛白粉等在内的多项原材料价格升至历史高位区间,消费建材板块的盈利能力整体承压。此外,恒大债务风险集中反应为上游企业的大额减值计提,严重拖累业绩。22Q1,部分原材料价格有所回落,且地产单项减值计提基本完成,我们预计后续业绩仍有改善空间。

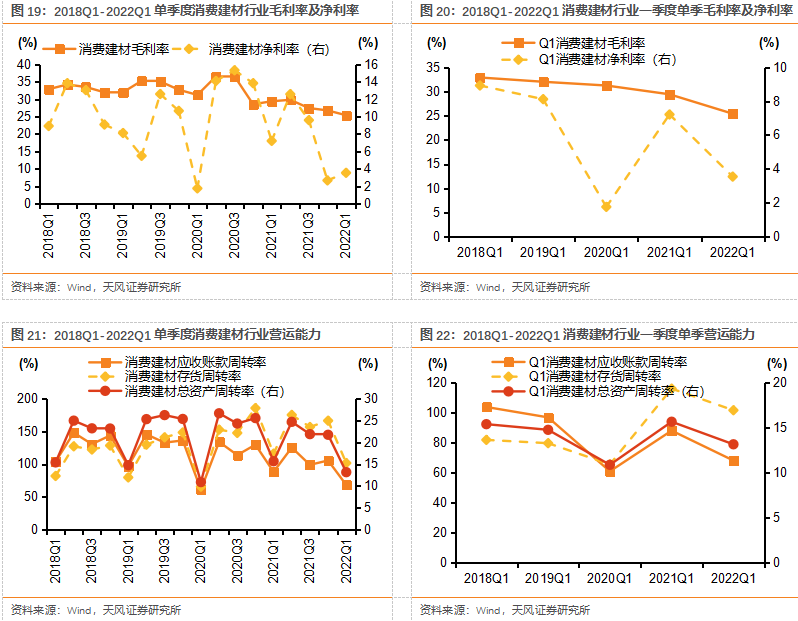

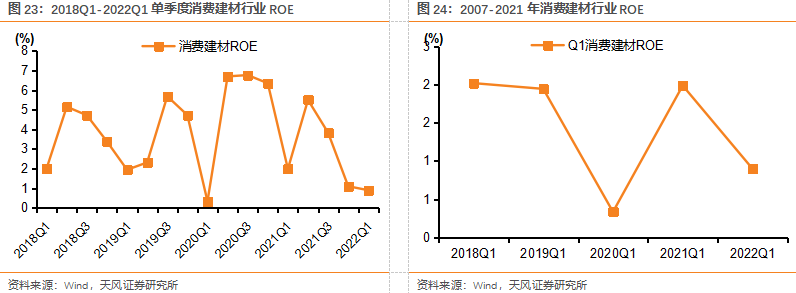

2021年消费建材整体ROE为12.8%,同比减少6.8pct,ROE出现较大下滑,我们认为主要系大额减值计提和原材料价格上涨导致板块内企业的盈利能力受损所致。21年消费建材行业整体净利率8.1%,同比减少4.9pct。21Q4减值计提风险集中出清导致净利率出现较大下滑,22Q1单季度净利率有所好转,但受到俄乌战争影响,部分大宗原材料涨价压力加大,且全国范围内疫情反复,单季度毛利率表现不佳,但各企业基本于3月底之前完成提价,我们预计Q2盈利水平有望好转。21年行业总资产周转率0.84次,同比保持稳定,应收账款周转率同比下降,收款情况小幅恶化,我们预计与“三道红线”政策出台加剧地产商资金压力,从而延长供应商回款周期有关。

我们对消费建材行业进一步细分,选择五个代表性行业进行分析:石膏板(北新建材)、防水(东方雨虹、科顺股份、凯伦股份)、涂料(三棵树、亚士创能)、瓷砖(帝欧家居、蒙娜丽莎)、管材(公元股份、伟星新材、雄塑科技、东宏股份)。

(1)防水:防水行业21年收入/利润增速+41%/+9%,21H2防水行业受到地产新开工大幅下行影响,行业盈利能力较差。21年末行业内公司不断通过冬储低价沥青+产品提价来对冲原材料上涨压力,截止22年3月,雨虹已经对部分主营产品进行提价。我们判断后续地产政策端的回暖有望逐步向基本面端转化,22Q2起地产前端数据或触底回暖,同时,防水新规临近落地、屋顶光伏快速增长也有望带来新增量。

(2)石膏板:石膏板行业21年收入/净利润增速+25%/+23%,营收和净利润同比增长较快,我们计算北新建材21年石膏板市占率达到68%,较20年的60%进一步提升,单位价格5.79元/平,同比提升0.36元/平(幅度7%)。21年房屋竣工面积同比增长11.2%,对需求提供一定支撑,22年地产竣工或仍具韧性,同时保障房、厂房等非房需求占比或逐步提升。在成本上涨背景下,公司毛利率仍实现逆势增长,定价权优势尽显。此外,公司21年成立北新防水,已将所持多家防水企业股权整合至北新防水名下,完成防水业务第一阶段整合,实现全国15家产业基地布局,未来增长有望继续向好发展。

(3)管材:管材行业21年收入/净利润增速+16%/-19%,受到全年对地产项目计提较多减值的拖累,利润端承压明显,此外原材料价格的上涨也对利润端形成侵蚀。22Q1来看,下游基建有望受益市政管网投资升温,我们判断22Q2起地产基本面有望触底回暖,叠加十四五期间管网投资带来管材需求增量,行业内小企业有望加速出清,规模效应仍有望逐步显现。

(4)涂料:21年涂料行业收入/净利润增速+38%/-218%,收入增长较快但净利润出现明显下滑,我们认为主要系大额资产及信用减值计提严重侵蚀利润所致,22Q1行业收入同比增长5%,行业整体承压明显,预计22年盈利能力有望伴随原材料价格下降而有所改善。

(5)瓷砖:瓷砖行业21年收入/净利润增速为+20%/-73%,受制于原燃料价格上涨,导致行业内公司盈利能力下滑。22Q1天然气均价同比+8.3%,环比+10.1%,煤炭价格同比上涨80.3%,环比下跌11.2%,我们认为在减排趋严、下游集中度提升情况下,行业集中度有望加速上升,在产品创新,渠道开拓和产能布局方面优势明显的龙头将更加受益。

2.2. 水泥:21年高开低走,22年开局延续承压,全年效益或先抑后扬

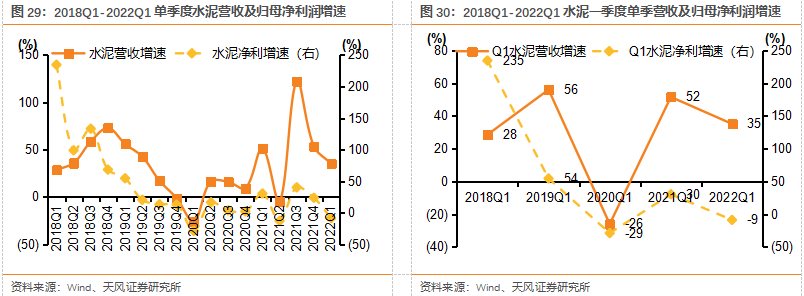

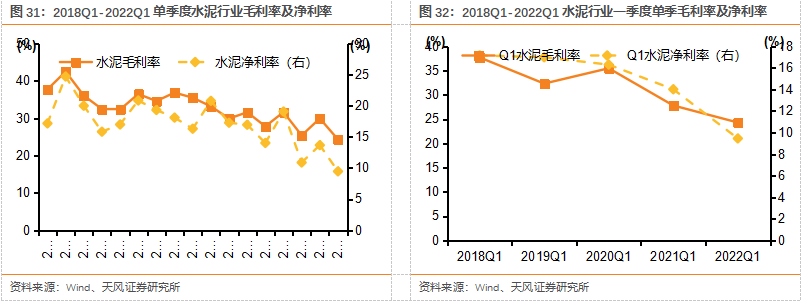

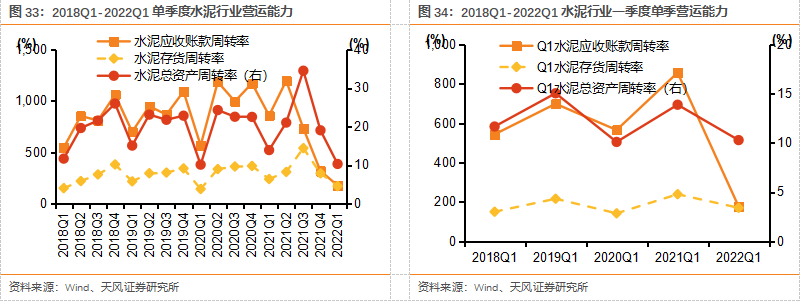

我们跟踪的11家水泥公司(冀东水泥、上峰水泥、万年青、天山股份、塔牌集团、青松建化、宁夏建材、海螺水泥、祁连山、华新水泥、福建水泥),2021年合计实现收入4579亿元,Yoy+55.4%,实现归母净利润620.4亿元,Yoy+16.3%;2022Q1合计实现收入736亿元,Yoy+35.1%,实现归母净利润69.6亿元,Yoy-8.9%。21年水泥行业ROE为19.8%,同比下滑2.4pct,系净利率同比下降幅度较大所致,但总资产周转率有所好转,ROE仍排在建材各子行业第二。在地产投资和基建投资增速变慢大背景下,21年需求减弱,根据国家统计局,2021年全国水泥产量23.63亿吨,同比下降0.6%。9月以来多地受能耗双控趋严影响,供给端大幅收缩,叠加煤炭价格大幅上涨,水泥价格创历史新高,但煤炭价格大幅上涨导致企业利润表现不佳。

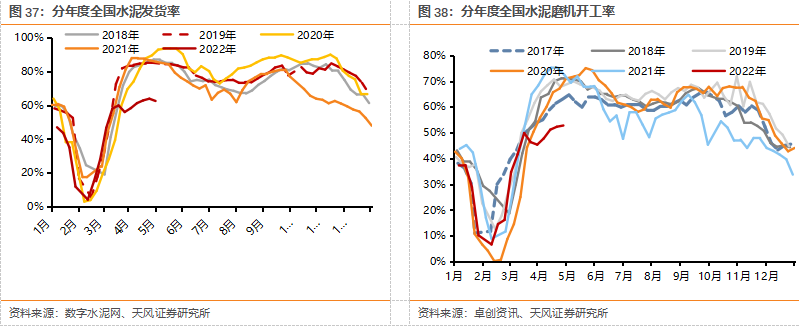

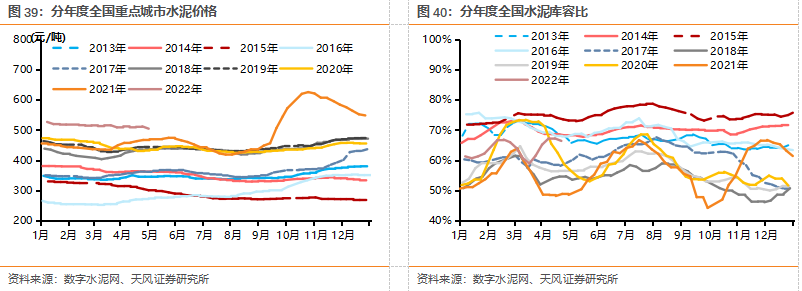

22年开局需求延续承压,全年效益或先抑后扬。从22年一季度来看,水泥行业开局延续了去年下半年承压态势,4月份出现旺季不旺现象。一季度全国水泥产量同比下降12.1%,原因系下游需求疲软以及叠加疫情影响,一季度末水泥库存走高,反映实际水泥销量降幅比产量降幅更大。根据数字水泥网,4月份以来水泥企业发货率和磨机开工率持续低迷,处于近5年低位。部分省份后续将加大错峰停窑的力度,6、7月份进入传统高温多雨季节,各省区将延续错峰生产的计划,我们预计短期内市场仍然旺季不旺,熟料、水泥库存将一直维持在相对高位,后期随着疫情防控解除,下游需求有望集中释放。2022年一季度煤炭价格持续攀升导致水泥价格维持高位,截至4月29日,全国重点城市水泥当周均价504元/吨,同比高35元。随着煤炭价格在政府调控下回落和行业下游需求不断释放,水泥行业成本有望下降,效益将会逐步回暖,3月中旬以来水煤价差表现为波动中上涨,我们预计全年行业效益呈现先抑后扬的态势。

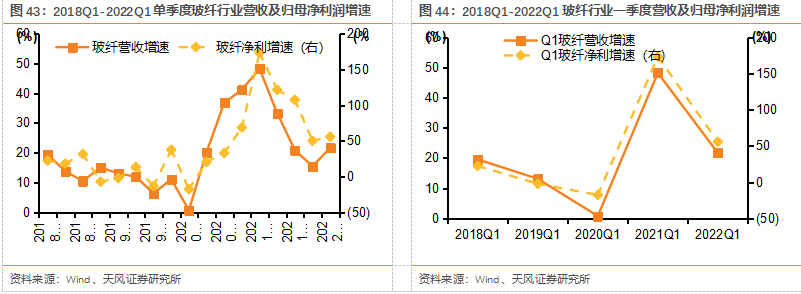

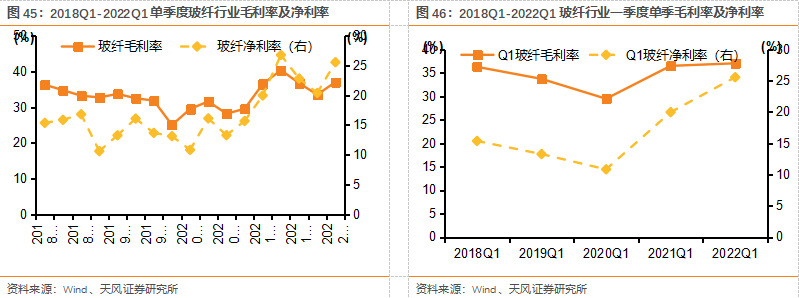

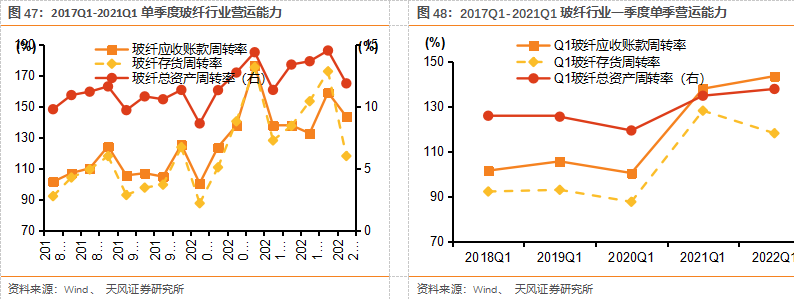

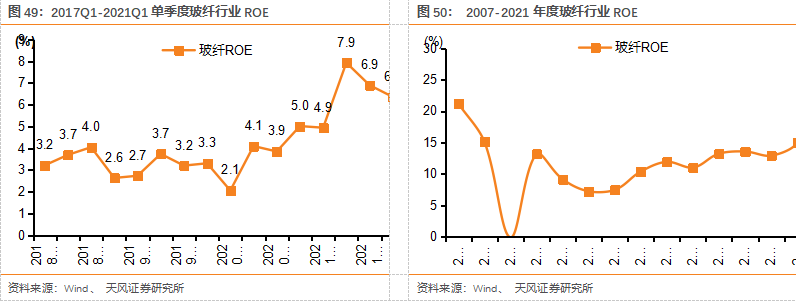

2.3. 玻纤:21年价格维持高位,行业景气全年盈利高增

我们跟踪的5家玻纤行业公司(中国巨石、中材科技、九鼎新材、长海股份、再升科技),2021年实现收入456亿元,Yoy+26.8%,实现归母净利润103亿元,Yoy+100%。2022Q1实现收入112亿元,Yoy+21.7%,实现归母净利润29亿元,Yoy+56%。2021年玻纤行业ROE提升10.9pct至25.8%,主要受净利率提升及资产周转加快所驱动。

20Q4开始玻纤价格开启上行周期,目前价格仍然处于高位。21玻纤行业单季度收入及利润增速仍保持较高增速,尤其净利增速Q1-Q4均维持在50%以上。我们认为玻纤行业或在逐步进入周期属性明显减弱的阶段,核心主要在于供给端变化,新增供给大幅冲击或成为过去时,主要体现在:1)行业在产产能基数提升,新增供给冲击动能减弱;2)能耗双控背景下,玻纤新增产能落地增加政策扰动变量;3)玻纤协会亦在引导产能有序扩张,思路较十三五期间发生变化。另一方面,需求短期有弹性(22年期待出口、汽车),同时我们对其成长持续性(风电纱、新能源汽车渗透率提升等)较为乐观。

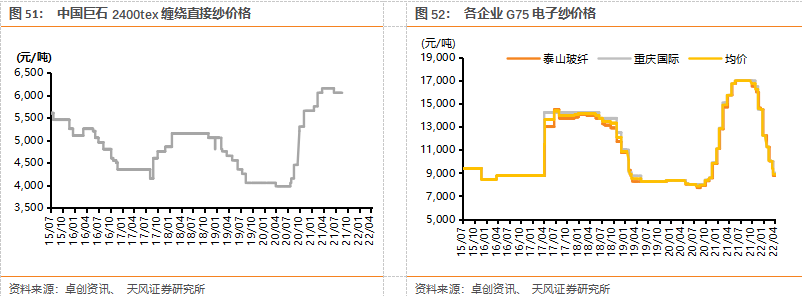

我们认为22年玻纤供需格局基本稳健,全年价格仍有望维持高位。22Q1行业延续高景气,因国内需求强韧性+海外需求超预期增长,价格持续高位。另一方面,22年至今国内部分产线停产冷修,使得供应量局部小幅缩减,且后续冷修或仍有一定压力。根据卓创资讯,截至4月底,大众品种2400tex缠绕直接纱市场价达6075元/吨,同比降125元/吨,G75电子纱价格由于供给冲击回落至20年年末水平,预计后续再降价空间并不大。3月底,国内重点市场样本库存量增加至29.03万吨,环比增加19.12%,同比增加46.87%,主要是产能有所增加且Q1高成本压力下下游采购需求有所抑制。但我们认为展望全年玻纤供需格局或仍将维持稳健:1)受能耗指标及市场价格影响,国内部分产线投产时间或延迟,且国外部分玻纤产线可能关停,全球范围来看,供给端或仍偏紧;2)需求端,海外需求有望持续超预期,国内风电需求或回暖,新能源汽车等领域渗透率持续提升。我们认为22年玻纤供需格局基本稳健,全年价格仍有望维持高位。

2.4. 玻璃:盈利高位回落,成本压力已有所缓解

2.4.1. 光伏玻璃:硅料短缺+成本压力,盈利能力承压

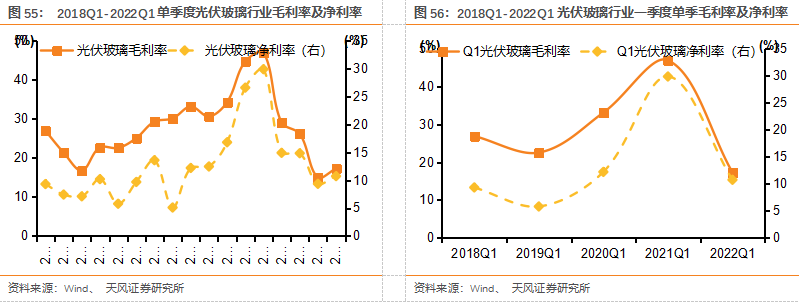

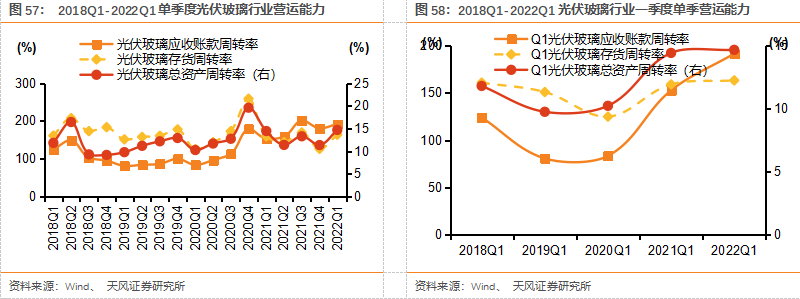

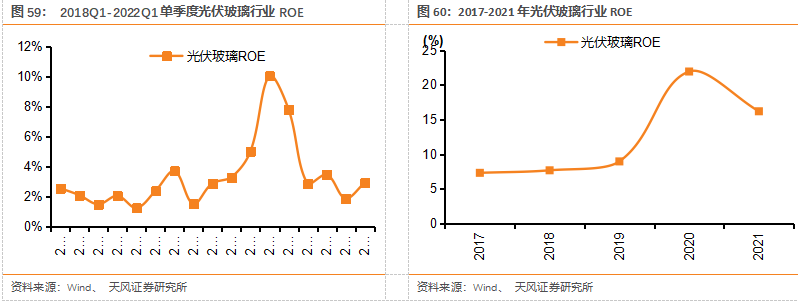

我们跟踪的4家光伏玻璃行业上市公司(福莱特、信义光能、洛阳玻璃、亚玛顿),2021年总计实现收入276亿元,Yoy+28%,实现归母净利润65亿元,Yoy+9%;2021Q1实现收入52.2亿元,Yoy+52.3%,实现归母净利润5.6亿元,Yoy-45.4%。21年光伏玻璃行业ROE较20年下降5.7pct至16.2%,主要是盈利能力下降及总资产周转率下降所致,21年整体净利率17%,同比下降1.8pct,总资产周转率同比下降8pct。(注:由于港股上市公司无季度报表,季度行业数据均不包括港股上市企业)

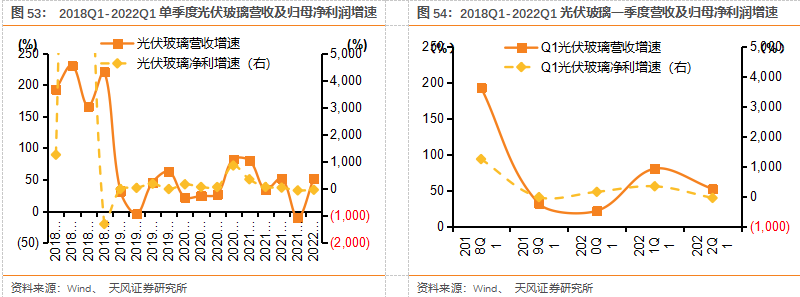

21年光伏玻璃价格前高后低,叠加成本压力单季度盈利水平持续下滑。受产业链各环节价格上涨影响,2021年上半年光伏地面电站装机创下近五年历史新低,事实上去装机主要集中在Q4的12月份的抢装潮。根据国家能源局,2021 年我国新增光伏装机 54.9GW ,同比增长 13.9%。价格方面,21Q1-Q3价格环比下降,Q4由于原材料涨幅过大价格有所回升,但此时行业几乎只有龙头公司盈利,跟踪3家公司(福莱特、洛阳玻璃、亚玛顿)单季度毛利率由21Q1的47%下滑至Q4的26%。

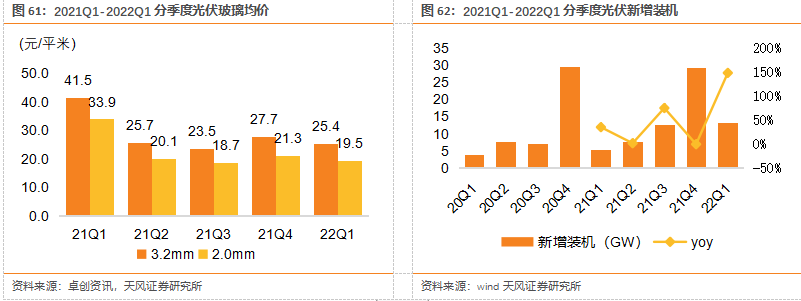

22年4月份光伏玻璃价格开始推涨,Q1光伏装机大幅增长。截至4月28日,2mm光伏镀膜玻璃价格为21.21元/平方米,3.2mm光伏镀膜玻璃价格为27.5元/平方米,年初至今涨幅分别为1.2、2元/平米;厂商库存天数16.20天,连续一个月下降。1-3月份国内光伏新增装机量13.2GW,同比增速147.8%,未来若上游原材料价格回落,中长期光伏装机需求22/23年有望持续改善。

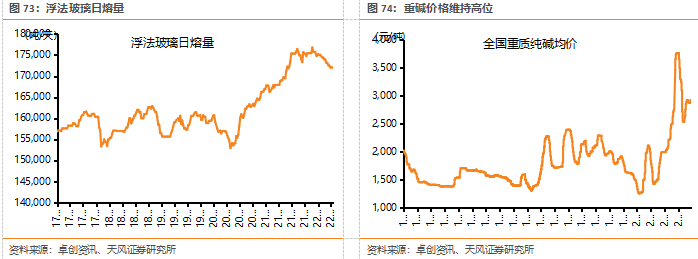

供给侧,截至4月28日,光伏玻璃日熔量52810吨;据卓创资讯,今年仍剩余超3万吨日熔量产能待投放,我们认为22年产能投放集中在下半年,而窑炉爬坡需要3-6个月,当年贡献产量有限;中长期看,各企业产能投放计划均较大,供给过剩情况或大概率出现,因此我们认为未来企业优势将聚焦于石英砂矿的自给率以及天然气成本优势。综上,我们认为随着下半年硅料产能释放,光伏玻璃价格仍有望阶段性调涨,短期看好龙头公司量价齐升逻辑,中长期看好龙头公司石英砂的自给率及天然气直供带来的双重成本壁垒。

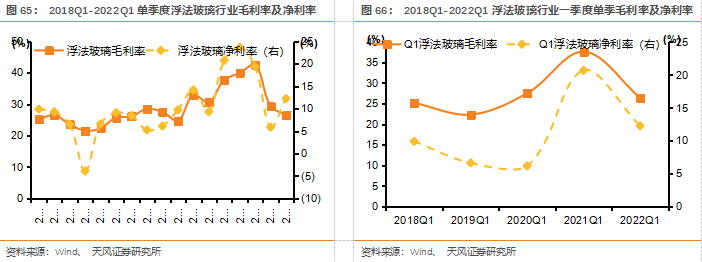

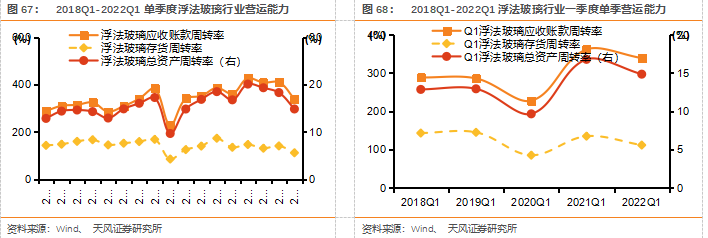

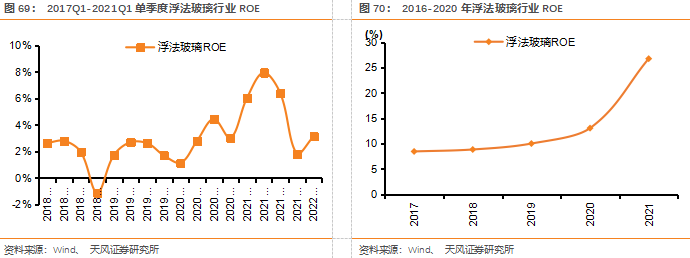

2.4.2. 浮法玻璃:淡季不淡与旺季不旺,22年行业利润或承压

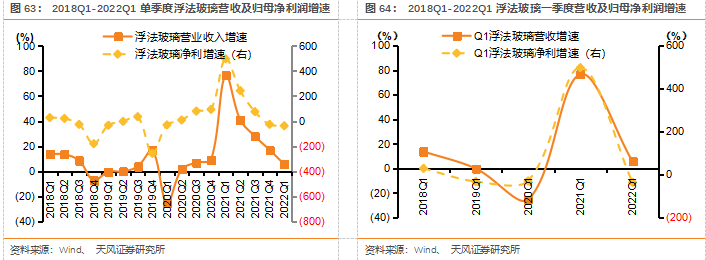

我们跟踪的7家浮法玻璃行业上市公司(信义玻璃、南玻A、金晶科技、耀皮玻璃、旗滨集团、北玻股份、秀强股份(维权)),2021 年总计实现收入429.3亿元,Yoy+35.7%,实现归母净利润73.7亿元,Yoy+127.5%;2021Q1实现收入95.2亿元,Yoy+5.6%,实现归母净利润11.6亿元,Yoy-37.6%。21H1旺季不旺,受益于浮法玻璃价格上涨,21Q1-Q2行业毛利率/净利率双升,7月开始需求有所下滑,叠加纯碱大幅上涨,Q3起单季度净利率环比有所回落,全年实现净利率17.2%,同比提升7pct,21Q1玻璃价格冲高回落,但纯碱价格环比也有所下降,盈利能力环比有所回升。21年全年ROE同比提升11pct达22.2%,22Q1单季度ROE 下滑至3.2%,下降幅度较大但仍处于历史较好水平。

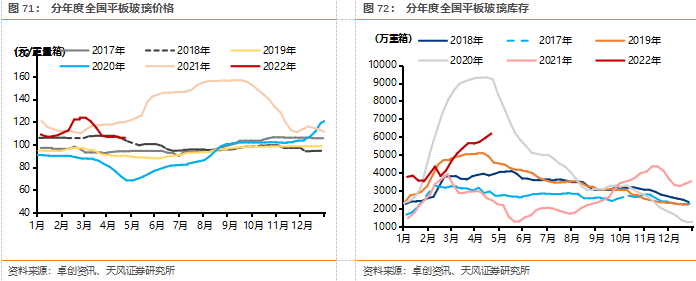

21年浮法玻璃价格再创历史新高,需求阶段性差异明显。2021年8月份价格创历史新高,较往年价格近翻倍,21年浮法玻璃市场季节性减弱,“淡季不淡”与“旺季不旺”并行。具体看,21年春节后市场需求快速恢复,终端工程提前下单,3-5月份加工厂订单饱满,选择性接单现象较明显,部分加工厂反映订单较2019年同期增长达30%以上。“金九银十”旺季却一反常态,往年7-8月份需求开始逐步增长,然而7-10月份需求日渐萎缩。8月之后终端资金紧张问题迅速蔓延至下游各产业,订单推后明显,9-10月份需求较大幅度下滑,价格从2020年5月份以来首次出现大幅度回落。

2022年全年供需结构预期偏弱,成本或对价格形成支撑。22Q1浮法玻璃价格冲高回落,整体表现弱势,主要原因有三:1)地产资金改善不及预期;2)供应保持高位,供需矛盾突出;3)社会库存消化缓慢带来的厂家库存积增。全年来看,我们认为需求端或维持去年水平,随着Q2部分运输、终端施工限制等利空因素解除,叠加地产政策宽松,需求或有回暖,资金改善情况将决定回暖程度。供给端来看,根据卓创资讯,2022年计划冷修产线约20余条(截止4月底冷修6条共计3850t/d),计划点火产线14条左右(截止4月底冷修4条共计3350t/d),产能变化弹性较大,利润或将偏低位运行。从行业净利润角度,截至4月28日,周内净利润124元/吨,行业利润微薄,叠加纯碱价格处于高位,我们预计价格仍有支撑。从库存角度,截至4月28日,库存超6000万重箱,处于历史较高水平,对后续价格上涨动能形成一定拖累。

3. 推荐稳增长相关标的,关注低估值且基本面有望反转品种

看好稳增长和基本面反转相关品种,推荐消费建材/水泥/光伏玻璃/管道等:

1)消费建材去年受三座大山压力影响,当前不利因素逐步改善,中长期看,龙头公司已经开启渠道变革,规模效应有望使得行业集中度持续提升,长短逻辑兼具(雨虹、科顺、三棵树、坚朗五金、兔宝宝等);

2)光伏玻璃有望受益产业链景气度回暖,而电子玻璃有望受益国产替代和折叠屏等新品放量,浮法近期受到疫情和需求影响,但旺季有望逐步来临叠加地产政策放松,高成本下价格上升空间仍存(凯盛、福莱特、旗滨);

3)塑料管道板块下游兼具基建和地产,基建端有望收益市政管网投资升温,地产端与消费建材相似(东宏、公元、联塑);

4)水泥有望受益于后续基建和地产需求改善预期,中长期看,供给格局有望持续优化(上峰、华新、海螺);

5)玻纤需求端受风电、海外等下游带动,供给侧增量有限(中国巨石,中材科技)。

4. 风险提示

下游基建、地产需求不及预期:水泥、玻璃价格的变动主要受地产和基建需求影响,进而与宏观经济环境、资金到位情况等因素相关,但若后续因天气、疫情、政策等原因导致基建、地产开复工持续性不及预期,可能导致水泥和玻璃需求及价格不及预期。

原材料涨价超预期:22年大宗商品价格略降但仍维持高位,而部分建材子行业中化工类原材料、煤炭成本占比较高,这对建材公司利润空间形成挤压,若后期原材料及煤炭价格超预期,或使得公司毛利率难以回暖,导致利润承压。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《2021年报及2022一季报总结点评:21年利润承压,大额减值计提助力22年轻装上阵》

对外发布时间:2022年05月06日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

鲍荣富 SAC 执业证书编号:S1110520120003

王 涛 SAC 执业证书编号:S1110521010001

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)