炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

事件:

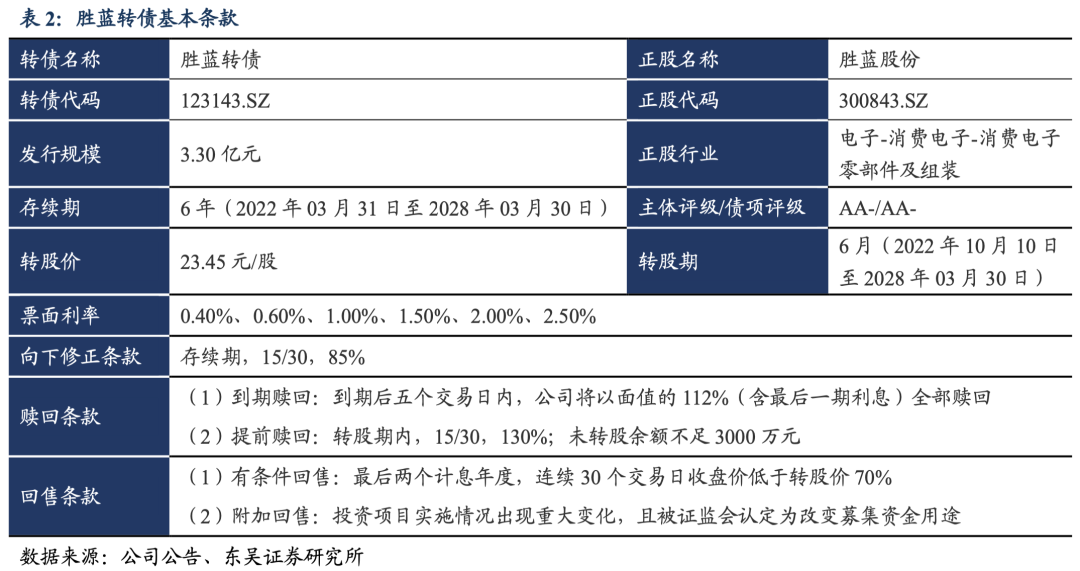

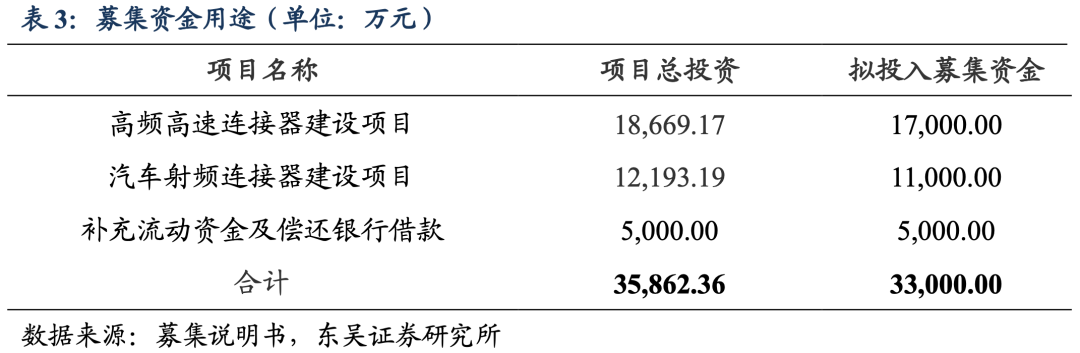

■胜蓝转债(123143.SZ)于2022年3月31日开始网上申购:总发行规模为3.30亿元,扣除发行费用后的募集资金净额用于高频高速连接器建设项目、汽车射频连接器建设项目以及补充流动资金及偿还银行借款。

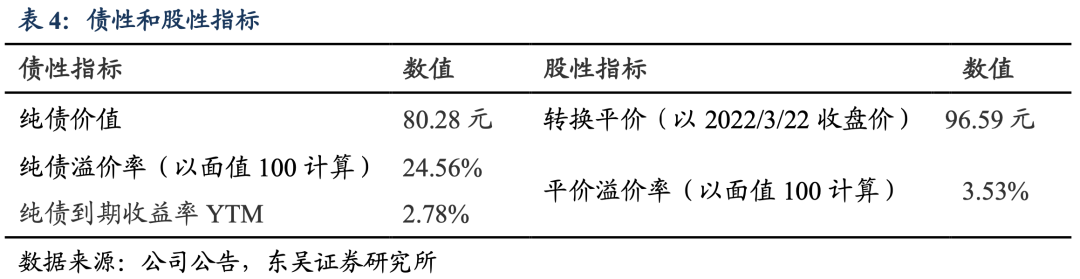

■当前债底估值为80.28元,YTM为2.78%。胜蓝转债存续期为6年,联合评级为AA-/AA-,票面面值为100元,票面利率第一年至第六年分别为:0.40%、0.60%、1.00%、1.50%、2.00%、2.50%,到期赎回价格为票面面值的112%(含最后一期利息),以6年AA-中债企业债到期收益率6.6879%(2022/3/29)计算,纯债价值为80.28元,纯债对应的YTM为2.78%,债底保护一般。

■当前转换平价为96.59元,平价溢价率为3.53%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即2022年10月10日至2028年3月30日。初始转股价23.45元/股,正股胜蓝股份3月29日的收盘价为22.65元,对应的转换平价为96.59元,平价溢价率为3.53%。

■转债条款中规中矩,总股本稀释率为8.63%。下修条款为“15/30、85%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30、70%”,条款中规中矩。按初始转股价23.45元计算,转债发行3.30亿对总股本和流通盘的稀释率均为8.63%,对股本有一定的摊薄压力。

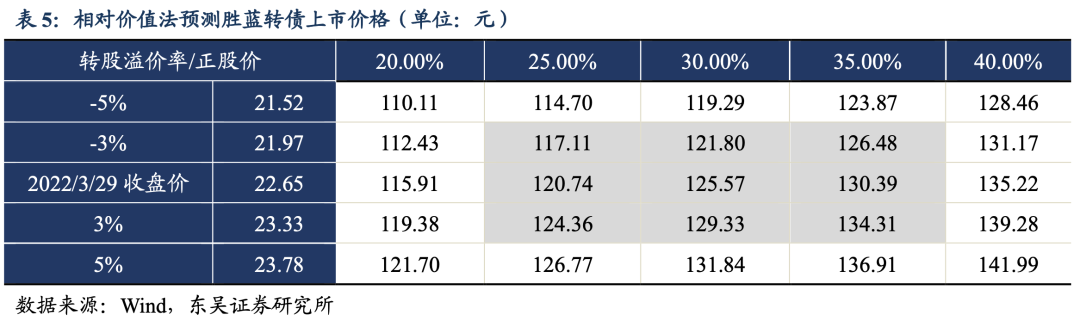

■我们预计胜蓝转债上市首日价格在117.11~134.31元之间,我们预计中签率为0.0008%。综合可比标的,考虑到胜蓝转债的债底保护性一般,评级和规模吸引力较高,我们预计上市首日转股溢价率在30%左右,对应的上市价格在117.11~134.31元区间。我们预计中签率为0.0008%,建议积极申购。

点评:

■胜蓝股份是一家专注于电子连接器及精密零组件的研发、生产及销售的高新技术企业。公司产品根据应用领域可分为消费类电子连接器及组件、新能源汽车连接器及组件和光学透镜三类,主要产品已广泛应用于消费类电子、新能源汽车等领域,已与富士康、立讯精密、小米、TCL、日本电产、日立集团、比亚迪、长城汽车等国内外知名客户建立稳定合作关系。

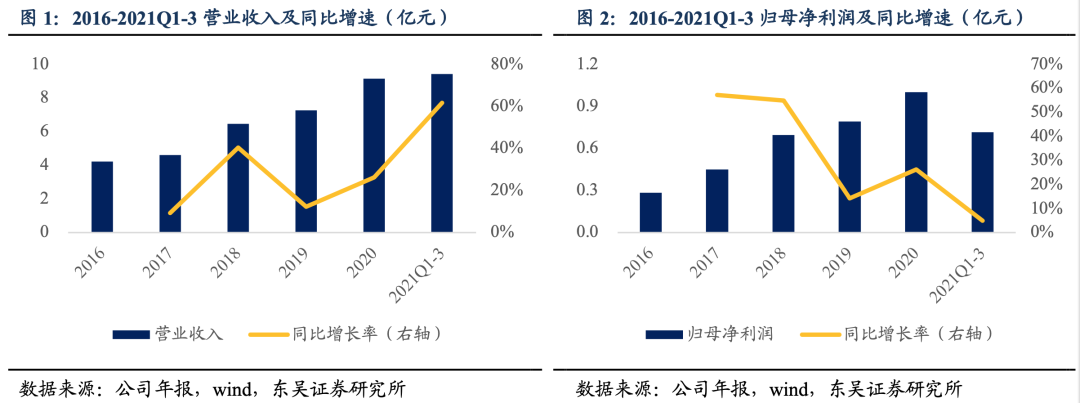

■近年来公司营收持续增长,2016-2020年复合增速为21.43%。公司2021年前三季度实现营业收入9.40亿元,同比增长61.62%,实现归母净利润0.72亿元,同比增长4.94%。2021Q1-3公司营业收入快速增长主要因下游行业需求增加,公司消费类电子连接器及组件、新能源汽车连接器及组件业务从中受益。

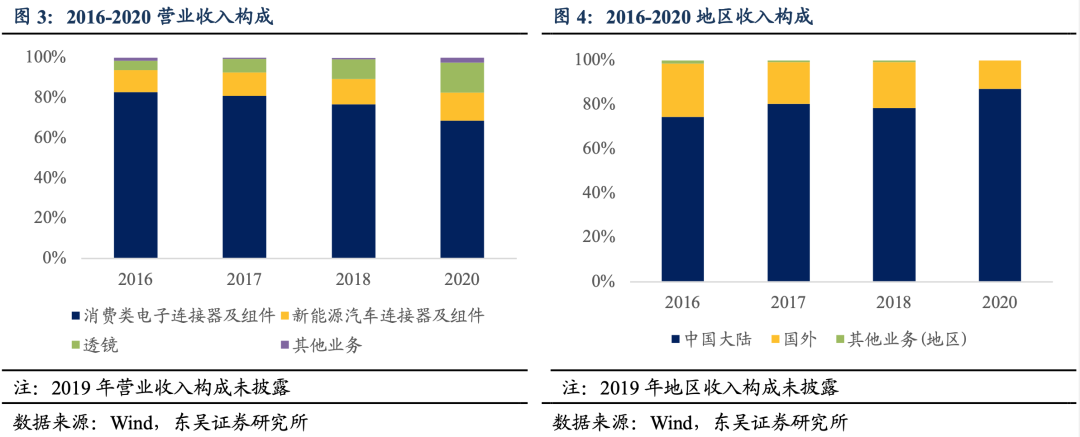

■公司营业收入构成较为稳定,中国大陆收入比重不断提高。2016-2020年,公司光学透镜产品收入占比不断提高,主要系公司持续加大反射式透镜产品的研发投入并逐步量产、投放市场取得了良好的市场效果。公司主营业务收入以境内销售为主,境外销售则以亚洲和北美市场为主,境内外销售占比相对稳定。

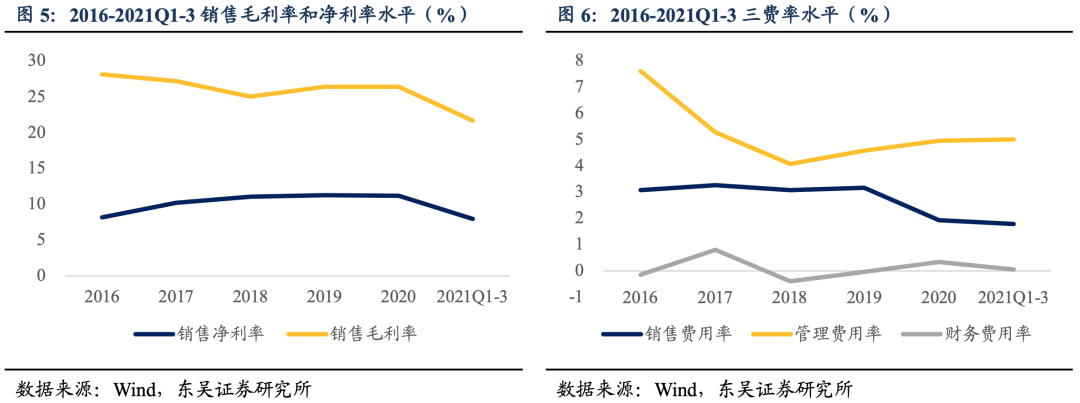

■公司销售净利率和毛利率总体维稳,三费费用率下降。2019-2021Q1-3,公司销售净利率分别为11.28%、11.19%和7.97%,销售毛利率分别为26.43%、26.43%和21.69%。2021Q1-3公司销售净利率和毛利率有所下降,主要系光学透镜产品毛利下降所致。三费费用率有所下降,其中管理费用占比最大。

■ 风险提示:项目进展不及预期风险、违约风险。

当前债底估值为80.28元,YTM为2.78%。胜蓝转债存续期为6年,联合评级为AA-/AA-,票面面值为100元,票面利率第一年至第六年分别为:0.40%、0.60%、1.00%、1.50%、2.00%、2.50%,到期赎回价格为票面面值的112%(含最后一期利息),以6年AA-中债企业债到期收益率6.6879%(2022/3/29)计算,纯债价值为80.28元,纯债对应的YTM为2.78%,债底保护一般。

当前转换平价为96.59元,平价溢价率为3.53%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即2022年10月10日至2028年3月30日。初始转股价23.45元/股,正股胜蓝股份3月29日的收盘价为22.65元,对应的转换平价为96.59元,平价溢价率为3.53%。

转债条款中规中矩。下修条款为“15/30、85%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30、70%”,条款中规中矩。

总股本稀释率为8.63%。按初始转股价23.45元计算,转债发行3.30亿对总股本和流通盘的稀释率均为8.63%,对股本有一定的摊薄压力。

2. 投资申购建议

我们预计胜蓝转债上市首日价格在117.11~134.31元之间。按胜蓝股份2022年3月29日收盘价测算,当前转换平价为96.59元。

1)参照平价、评级和规模可比标的朗科转债(转换平价95.52元)、春秋转债(转换平价90.69元)、法兰转债(转换平价92.37元)当前转股溢价率分别为24.58%、29.78%、25.08%;

2)参考近期上市的精装转债(上市日转换平价83.38元)、绿动转债(上市日转换平价89.51元)和华友转债(上市日转换平价92.00元),上市当日转股溢价率分别为32.68%、26.46%和34.53%。

上述1)的转换平价及转股溢价率皆为2022/3/29收盘数据。综合可比标的,考虑到胜蓝转债的债底保护性一般,评级和规模吸引力较高,我们预计上市首日转股溢价率在30%左右,对应的上市价格在117.11~134.31元区间。

我们预计原股东优先配售比例为72.55%。胜蓝股份的前两大股东为胜蓝投资控股有限公司、大田胜之蓝商贸合伙企业(有限合伙),前十大股东合计持股比例为75.15%,股权结构较集中。截至2022年3月29日,暂无股东承诺参与此次优先配售,假设前十大股东80%参与优先配售,其他股东中有50%参与优先配售,我们预计原股东优先配售比例为72.55%。

我们预计中签率为0.0008%。胜蓝转债发行总额为3.30亿元,我们预计原股东优先配售比例为72.55%,剩余网上投资者可申购金额为0.91亿元。胜蓝转债仅设置网上发行,近期发行的风语转债(评级AA-,规模6.00亿元)网上申购数约1,167.97万户,中银转债(评级AAA,规模78.00亿元)网上申购数约1,144.08万户,重银转债(评级AAA,规模130.00亿元)网上申购数约1,151.56万户。我们预计胜蓝转债网上有效申购户数为1,154.54万户,平均单户申购金额100万元,我们预计网上中签率为0.0008%。

3. 正股基本面分析

胜蓝股份是一家专注于电子连接器及精密零组件的研发、生产及销售的高新技术企业。公司产品根据应用领域可分为消费类电子连接器及组件、新能源汽车连接器及组件和光学透镜三类,主要产品已广泛应用于消费类电子、新能源汽车等领域。公司自成立以来始终以客户需求为导向,坚持技术创新,依托自身精湛的模具开发能力,具备大批量生产连接器组件端子和胶壳的能力,同时将端子和胶壳组装成USB 连接器、Wafer 连接器和 FPC 连接器等连接器产品,主要将上述产品供货至下游手机、电脑等终端应用品牌的一二级供应商,已与富士康、立讯精密、小米、TCL、日本电产、日立集团、比亚迪、长城汽车等国内外知名客户建立稳定合作关系。

近年来公司营收持续增长,2016-2020年复合增速为21.43%。公司2021年前三季度实现营业收入9.40亿元,同比增长61.62%,实现归母净利润0.72亿元,同比增长4.94%。2021Q1-3公司营业收入快速增长主要因下游行业需求增加,公司消费类电子连接器及组件、新能源汽车连接器及组件业务从中受益。此外,公司归母净利润同比增速持续下降,2016-2020年复合增速为36.86%。

公司营业收入构成较为稳定,中国大陆收入比重不断提高。2016-2020年,公司光学透镜产品收入占比不断提高,主要系公司持续加大反射式透镜产品的研发投入并逐步量产、投放市场取得了良好的市场效果,得到聚飞光电、兆驰股份、TCL 等知名客户的认可。2016-2020年,公司主营业务收入以境内销售为主,境外销售则以亚洲和北美市场为主,主要出口产品为消费类电子连接器及组件和新能源汽车连接器及组件,境内外销售占比相对稳定。

公司销售净利率和毛利率总体维稳,三费费用率下降。2019-2021Q1-3,公司销售净利率分别为11.28%、11.19%和7.97%,销售毛利率分别为26.43%、26.43%和21.69%。2021Q1-3公司销售净利率和毛利率有所下降,主要系光学透镜产品毛利下降所致。三费费用率有所下降,其中管理费用率占比最大。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)