炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

✔公司为信息化及网络信息安全综合解决方案提供商。智能汽车软件解决方案提供商。佳缘科技成立于1994年,公司当前主要面向国防军工、医疗健康和政务服务领域提供信息化服务以及网络信息安全综合解决方案。公司营业收入持续增长,2018、2019、2020、2021Q1-Q3分别为10324.96万元、13101.04万元、19056.02万元和15684.16万元。2018-2021H1信息化业务占比分别为96.41%、79.11%、37.56%和55.93%。公司网络安全业务2019年开始实现收入,占比从2019年的15.39%提升至2020年的61.18%。从收入区域分布来看,西南地区的收入占比较高。公司控股股东为王进,实际控制人为王进和尹明君。

✔ 医疗、政务、军工信息化向好。1)医疗信息化:根据CHIMA的数据,门急诊、住院相关管理系统未实施的部分不足20%,而制剂管理系统、静脉配液管理系统、CRM管理系统的未实施部分超过50%。医院临床医疗管理信息化(CIS)中的核心系统,EMR、PACS等存在20%-40%的未实施空间。国家大力发展分级诊疗,未来区域医疗卫生信息化平台建设将成为医疗信息化行业新的增长引擎。2)国防军工信息化:我国国防财政支出持续增长,国防军工重视程度提升。军工信息建设相关政策持续出台,行业发展向好,2019年我国军工信息化行业市场规模992亿元,同比2018年的922亿元增长了7.59%;2020年为1057亿元,同比增长6.55%。3)政务信息化:智慧城市蓬勃发展,2019年市场规模预计突破10万亿元。在智慧城市行业中,政务信息化尤为重要,2018年,政务服务信息化总体投资规模超过3,400亿元,预计未来5年内仍将以13%左右增速的稳定增长。

✔ 信息安全政策环境良好,有望蓬勃发展。信息安全形势严峻,我国将信息安全上升至国家战略,一系列促进政策不断出台。2019年我国信息安全市场规模突破600亿,同比增速超过20%。产业结构上,全球市场服务与软件占比较高,而我国硬件占比高2018年接近50%。

✔ 盈利预测、估值:我们预计公司2021-2023年营业收入为3.01亿元、4.36亿元、5.95亿元,对应增速58%、44.7%、36.7%;归母净利润为0.90亿元、1.31亿元、1.85亿元,对应增速分别为69.6%、46.8%、41.3%;对应EPS(摊薄)分别为1.29元、1.42元、2.01元。估值方面,采取分部估值法,根据毛利占比推算对应各业务归母净利润,参考卫宁健康、银江股份估值水平,给予公司信息化业务2022年30倍PE;参考卫士通、左江科技估值水平,给予公司网络信息安全业务2022年45倍PE。综上,我们认为公司2022年合理市值为约55.5亿元,目标价约60元,公司发行价格为46.80元/股。

✔ 风险提示:网络信息安全业务可持续性风险;经营性现金流量不足的风险;新冠肺炎疫情对公司经营造成不利影响的风险。

1

信息化及网络信息安全综合解决方案提供商

佳缘科技成立于1994年,公司当前主要面向国防军工、医疗健康和政务服务领域提供信息化服务以及网络信息安全综合解决方案。

(一)信息化业务、网络安全业务与技术服务三大业务版块相互补充,联系密切

公司当前主营业务由信息化综合解决方案、网络信息安全产品以及技术服务三大部分构成。其中信息化业务和网络安全业务为公司营收的主要来源,技术服务业务则是建立在信息化服务基础上,对其进行补充,三者之间虽然在产品交付形态、服务模式上存在一定差别,但是其技术基础则有着密切的联系。

1.信息化综合解决方案

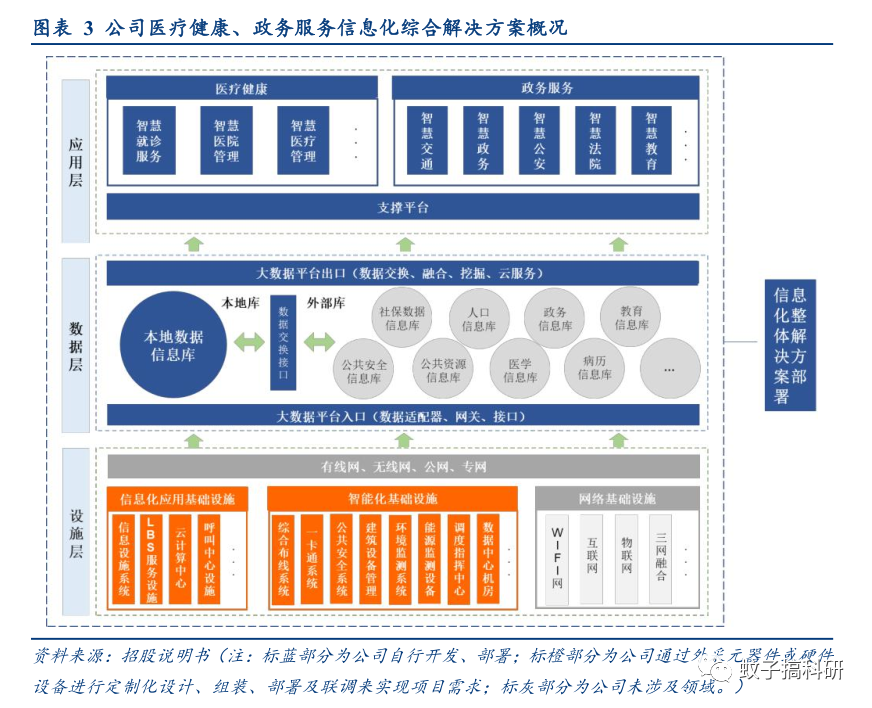

公司依据客户化需求,提供软件、硬件以及软硬件结合等的专业化、个性化的解决方案。公司签订的合同类型主要分为三类:产品销售类、工程项目类和软件开发类。按照行业进一步细分,公司信息化业务可以拆分为医疗健康信息化综合解决方案、政务服务信息化综合解决方案以及国防军工信息化综合解决方案。公司的信息化解决方案分为设施层、数据层、应用层三个层次。

✔医疗健康信息化综合解决方案:公司提供的医疗健康信息化综合解决方案以信息互联互通为基础,通过构建数据仓库及处理平台,打破各子系统间的阻隔,有效缓解当前患者信息碎片化的困境。当前公司围绕智慧医疗、智慧服务以及智慧管理三个维度协助推进智慧医院建设。

✔政务服务信息化综合解决方案:以“政府数据”为核心,整合平台、打通数据。以公共安全信息化解决方案为例,公司可提供“智慧公安”、“智慧法院”、“智慧检察院”等细分领域子系统,同时也可提供整体解决方案。

✔国防军工信息化综合解决方案:为军队、军工企业提供行政、后勤战备等在内的全面业务支撑,助力打造智能化应用平台。

2.网络信息安全产品

公司网络信息安全产品若以产品形态进行划分,主要包括网络安全专用芯片产品、板卡安全平台产品、整机安全平台产品和相关技术门类的受托研发,目前主要应用场景为通信数传等。

3.技术服务

公司提供多种辅助支持类技术服务,如档案数字化服务、运维服务、设计服务。

(二)创新研发增强,营收持续增长

1.核心技术发力,营收持续上升

营收持续增长,网络安全业务占比增加。在公司不断加强研发创新的战略导向下,营业收入持续增长,2018、2019、2020、2021Q1-Q3分别为10324.96万元、13101.04万元、19056.02万元和15684.16万元。公司收入主要来自信息化综合解决方案业务及网络安全业务,2018-2021H1信息化业务占比分别为96.41%、79.11%、37.56%和55.93%。公司网络安全业务2019年开始实现收入,占比从2019年的15.39%提升至2020年的61.18%。

西南地区收入占比较高。从收入区域分布来看,西南地区的收入占比较高,2018、2019、2020、2021H1分别为91.35%、75.90%、30.65%和72.46%。随着公司川外业务的持续拓展,公司西南地区收入占比呈下降趋势。

毛利率稳中有升,归母净利润快速增长。2018、2019、2020、202H1,公司综合毛利率分别为40.80%、43.65%、52.05%和54.04%,呈上升趋势;归母净利润分别为2128.80万元、3167.38万元、5265.34万元、4524.14万元,同比增长率分别为93.32%、48.79%、66.24%、75.55%。

2.重视自主研发创新

2018、2019、2020、2021H1公司研发投入分别为553.09万元、799万元、1422.94万元、1232.17万元,占营业收入比例分别为5.36%、6.10%、7.47%、9.25%,上升趋势明显。研发及技术人员占公司总员工的比例较高,近几年一直保持在60%以上,保证公司创新研发活力。

公司此次募集资金将用于信息化数据平台省级建设项目、研发及检测中心建设项目及补充流动资金。

(三)股权结构清晰,实控人为王进和尹明君

公司控股股东为王进,截至招股说明书签署日,王进直接持有公司50.25%的股权,并通过嘉德创信间接持有公司0.16%的股权,合计持有公司50.41%的股权。公司实际控制人为王进和尹明君,两人为夫妻关系,其中王进任公司董事长兼总经理,控制公司50.25%的股权,尹明君任公司董事会秘书兼副总经理,通过佳多吉间接控制公司 3.24%的股权。两人合计控制公司53.49%的股权。

2

医疗、政务、军工信息化向好,网络信息安全快速发展

(一)CIS为目前建设重点,GMIS有望成为新的增长引擎

医院临床医疗管理信息化为目前建设重点,区域医疗信息化有望成为新的增长引擎。医疗健康信息化发展主要涵盖三个阶段:医院管理信息化(HIS)阶段、医院临床医疗管理信息化(CIS)阶段和区域医疗卫生服务(GMIS)阶段。目前我国三级医院以及80%的二级医院已经初步建成自己的医疗信息系统,基础的计算机硬件和网络设备基本搭建完毕,二级及以下医院还处于基本医疗信息系统的普及应用期。根据CHIMA的数据,门急诊、住院相关管理系统未实施的部分不足20%,而制剂管理系统、静脉配液管理系统、CRM管理系统的未实施部分超过50%。医院临床医疗管理信息化(CIS)中的核心系统,EMR、PACS等存在20%-40%的未实施空间。区域医疗卫生服务(GMIS)方面,分级诊疗加速区域卫生医疗信息系统的建设。国务院于2017年1月印发了《“十三五”深化医药卫生体制改革规划》,进一步明确了实现分级诊疗的路线图随着区域医联体的加速落地,未来区域医疗卫生信息化平台建设将成为医疗信息化行业新的增长引擎。

医疗信息化市场规模持续增长。我国医疗信息化行业市场规模逐年递增,2020年超过650亿,预计2021-2022年增速仍将保持在15%以上,或于2022年突破900亿元。

(二)国防军工重视程度提升,信息化全面发展

国防军工重视程度提升。2019年,我国中央一般公共预算支出中国防支出为11,899亿元,同比增长7%。十九大报告中提出了“2020年基本实现机械化,信息化建设取得重大进展,战略能力有大的提升”的国防和军队现代化建设的阶段性目标,加之美、欧等国家和地区2019年军费预算大幅上涨等因素的刺激,未来我国军费支出或仍将保持较高增速。国防军工信息化除了业务系统、管理系统、保障系统、信息安全系统,还包括装备信息化和信息装备。

国防军工信息化全面发展,市场规模持续增长。从机械化、信息化、现代化到世界一流军队,军队建设目标越来越高,作为军队建设的关键领域,信息化建设将贯穿始终。国防军工信息化企业将长期充分受益于信息化建设、武器装备更新换代和国产化进程。中长期来看,战区互联互通体系的建立或是信息化建设重中之重,国家将加大投入,对指挥信息系统进行升级改造,最终实现“一网连三军”。2019年我国军工信息化行业市场规模992亿元,同比2018年的922亿元增长了7.59%;2020年为1057亿元,同比增长6.55%。

(三)智慧城市持续发展,政务信息化重要性凸显

智慧城市蓬勃发展,政务信息化重要性凸显。物联网、云计算等技术性领域的快速发展,为我国智慧城市建设打下了坚实的基础。2019年中国智慧城市市场规模预计突破10万亿元,预计2018年-2025年的年均复合增长率约为24.49%,2025年中国智慧城市的市场规模将达到36.6万亿元。在智慧城市行业中,政务信息化尤为重要,在政府“互联网+政务服务”深化改革的背景下将进一步打开市场空间。2018年,政务服务信息化总体投资规模超过3,400亿元,预计未来5年内仍将以13%左右增速的稳定增长。

(四)信息安全政策环境良好,有望蓬勃发展

信息安全已上升至国家战略,政策环境良好。随着信息技术的快速发展和信息化应用的不断深入,信息技术、产品及网络已经融入社会经济生活的方方面面,但同时信息安全问题也越来越突出。面对严峻的信息安全形势,我国将信息安全上升至国家战略,成立了中央网络安全与信息化领导小组,相继出台了《关于大力推进信息化发展和切实保障信息安全的若干意见》等政策法规。信息安全产业面临良好的政策环境,处于快速发展的历史机遇期。

我国信息安全行业持续发展,目前硬件占比仍比较高。2019年我国信息安全市场规模突破600亿,同比增速超过20%。产业结构上,全球市场服务与软件占比较高,而我国硬件占比高2018年接近50%。

(五)公司毛利率位于可比公司中游,期间费用率相对较低

在信息化综合解决方案行业,公司主要竞争对手有银江股份和卫宁健康等;在网络信息安全行业,公司竞争对手有左江科技、卫士通等。此外,为公司主要客户提供具有相似功能或具有替代性产品的竞争对手有四川新迎顺信息技术股份有限公司、四川省明厚天信息技术股份有限公司、冠林电子有限公司、长沙景嘉微电子股份有限公司、北京左江科技股份有限公司、成都瑞安信信息安全技术有限公司等。

公司毛利率提升,2020年超过可比公司平均。整体来看,公司毛利率从2018年的40.9%提升至2021H1的52.47%,毛利率水平超过可比公司平均水平;分业务来看,公司网络信息安全业务毛利率更高,两块业务毛利率水平处于可比公司之间。

公司销售、管理、研发费用率低于行业平均。期间费用率上,公司销售与管理费用率呈现稳中略降状态,研发费用率则由2018年的5.36%提升至2021H1的9.25%。整体来看,三费率均低于行业平均水平。

3

前提假设:

1) 医疗、政务、军工客户信息化建设需求景气度较高;

2) 网络安全行业持续发展,重视程度提升;

3) 公司加强技术与产品服务能力;

4) 公司持续加强西南外区域拓展。

基于上述,我们对公司2021-2023年做出以下预测:

1) 营业收入:3.01亿元、4.36亿元、5.95亿元,对应增速58%、44.7%、36.7%;

2) 毛利率:52.9%、53.0%、53.6%;

3) 费用率:销售费用率分别为2.1%、2.3%、2.3%;管理费用率分别为5.5%、5.6%、5.6%;研发费用率分别为7.6%、7.7%、7.7%。

基于上述预测,我们预计公司2021-2023年营业收入为3.01亿元、4.36亿元、5.95亿元,对应增速58%、44.7%、36.7%;归母净利润为0.90亿元、1.31亿元、1.85亿元,对应增速分别为69.6%、46.8%、41.3%;对应EPS(摊薄)分别为1.29元、1.42元、2.01元。

估值方面,采取分部估值法,根据毛利占比推算对应各业务归母净利润,参考卫宁健康、银江股份估值水平,给予公司信息化业务2022年30倍PE;参考卫士通、左江科技估值水平,给予公司网络信息安全业务2022年45倍PE。综上,我们认为公司2022年合理市值为约55.5亿元,目标价约60元,公司发行价格为46.80元/股。

4

1) 网络信息安全业务可持续性风险:公司网络信息安全业务起步较晚,客户数量有限。如果未来无法继续维持与主要客户的合作关系,则公司经营业绩将受到较大影响。同时,如果现有客户对公司主要产品的需求产生变化或公司竞争对手产品在技术性能上优于公司,将对公司的经营业绩的持续性造成不利影响。

2) 经营性现金流量不足的风险:公司经营性现金流量净额与净利润存在差异且波动较大,主要系公司业务快速增长,受经营性应收、应付金额波动的影响较大。如果公司不能有效对营运资金收付进行严格的预算和管控,将可能导致经营性现金流量不足的风险。

3) 新冠肺炎疫情对公司经营造成不利影响的风险:本次新冠病毒疫情的爆发与持续,导致信息化综合解决方案业务的招投标流程、实施进度和项目验收时间存在一定的滞后性,若后续疫情再次爆发,将对公司生产经营造成不利影响。

具体内容详见华创证券研究所1月13日发布的《佳缘科技(301117)新股定价报告:信息化与网络信息安全行业综合解决方案提供商 》。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)