钠离子电池火了:工信部表态,机构现分歧!能否从储能走向动力?会不会撼动“锂大爷”地位?

包钢业绩暴增32倍!减产和涨价之后,整个行业的利润有了火箭般的增长!机构:当下正是新繁荣的起点

原标题:【巴比食品(605338.SH):原材料上涨拖累毛利率,2021H1业绩符合预期】开源中小盘|信息更新 来源:金钜策股

任浪

摘要

单季度收入创新高,原材料价格上涨拖累毛利率,整体业绩符合预期

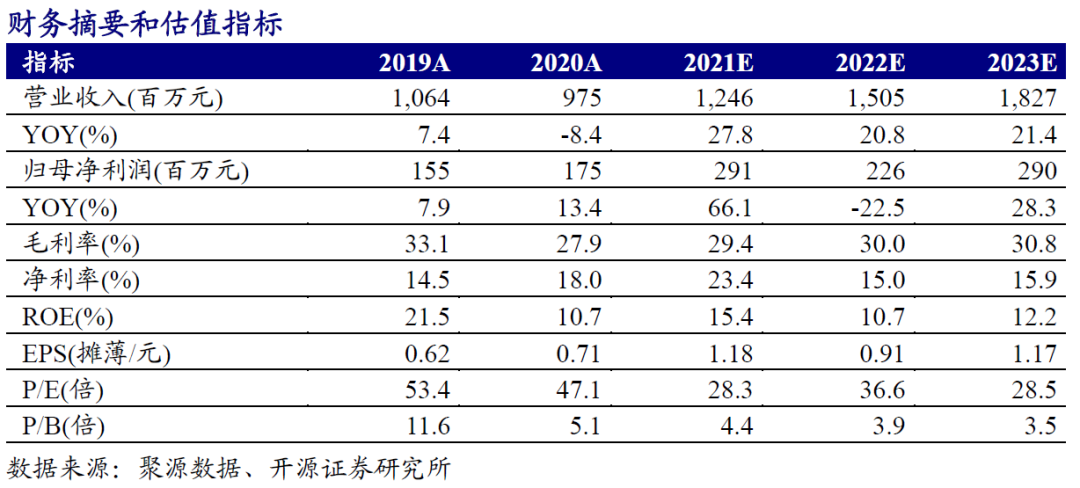

公司公告2021年半年报,2021H1实现营业收入5.95亿元,同比+68.12%;归母净利润2.11亿元,同比+279.04%,实现扣非后归母净利润5772万元,同比+45.70%。其中2021Q2实现营业收入3.42亿元,同比+39.75%,单季度收入创历史新高,实现归母净利润1.97亿元,同比+365.66%,实现扣非后归母净利润4446万元,同比+10.71%。在原材料价格大幅上涨的背景下,公司2021H1的毛利率下滑2.53pct至24.78%,但在公司管理持续优化、降本增效的推动下,扣非后净利率基本保持稳定。考虑公司股权投资带来了较大的非经常性收益,我们调整公司2021-2023年归母净利润分别为2.91/2.26/2.90(原值为2.02/2.44/2.97)亿元,对应EPS为1.18/0.91/1.17(原值为0.81/0.98/1.20)元/股,当前股价对应2021-2023年PE为28.3/36.6/28.5倍,维持“买入”评级。

多举措赋能门店+门店扩张推动收入稳增,兼并收购计划开启异地扩张

公司通过推出锁鲜装新产品以及强化门店线上业务运营提升外卖业务收入等措施来赋能门店,提升单店产出。同时,伴随着公司智能化工程的完工以及南京智能制造中心的逐步投产,公司的产能布局将推动门店的进一步加速拓展。此外,公司大客户团餐业务继续深挖传统渠道客户,2021H1团餐客户规模和销售额保持快速增长。多举措并举推动公司收入保持稳健增长。公司通过收购武汉地方性品牌“好礼客”和“早宜点”开启了走出华东的异地扩张步伐。

单店模型改善空间大,亟待全国化中式早餐龙头的崛起

公司主要营业时间为早餐,营业时长和产品品类拓展均有非常大的挖潜空间。公司通过推出锁鲜装以及门店外卖业务来提升门店产出可以大幅改善公司经营的单店模型。随着公司单店收入和盈利的改善,将进一步强化公司的核心竞争力,从而推动公司全国化门店扩张的进一步加速。我国早餐外食市场规模大且保持稳健增长,“中央厨房+连锁店”模式下的品牌厂商较夫妻手工小作坊的优势持续凸显,亟待公司作为中式早餐龙头在全国化扩张中崛起。

风险提示:锁鲜装推广受阻,门店拓展不及预期,疫情反复等。

往期报告:

【巴比食品(605338.SH):进击的“馒头铺子”】开源中小盘|首次覆盖

开源中小盘研究团队

开源中小盘团队由原新财富中小市值金牌团队组建打造,专注于新兴产业投资机会的挖掘,对中小市值个股、主题、增发并购、新股、科创板等多个领域有深入研究。新财富中小市值研究方向唯一连续八年上榜(2011-2018),2016年、2017年、2018年获新财富最佳分析师中小市值研究第一名,连续多年获水晶球、金牛奖、第一财经等中小市值研究评选第一名,2016年、2017年和2018年各大评选大满贯冠军。

团队成员

任浪

团队首席分析师,上海交通大学硕士,6年中小盘研究经验,新财富中小市值研究方向唯一连续八年上榜。

执业证书编号:S0790519100001

孙金钜

开源证券总裁助理兼研究所所长。

执业证书编号:S0790519110002

丁旺

复旦大学硕士,负责新股及中小盘消费方向研究。

执业证书编号:S0790120040007

李泽

量化金融硕士,负责定增并购、中小盘消费及智能驾驶方向研究。

执业证书编号:S0790120070082

毛䶮玄

香港中文大学理学硕士,负责中小市值科技方向研究。

执业证书编号:S0790121010056

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)