【硬核研报】磷资源已成战略性资源!磷酸铁锂重回锂电正极材料主流,需求量持续超预期背景下,这些磷化工产业链龙头有望持续受益(名单)

两部门联手发布重磅利好!IPv6顶层设计规划出炉!概念股要嗨?3只个股最受益(名单)

原标题:新股 | 中科通达:专注公安信息化领域,受益于行业稳健增长——华创计算机王文龙团队 来源:蚊子搞科研

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便敬请谅解。感谢您的理解与配合。

核心观点

✔ 公司专注公安信息化领域。公司中科通达自2007年成立以来一直专注于公安信息化领域,致力于通过大数据、云计算等信息化手段,为公安部门提供公共安全管理信息化系统的设计、开发、建设及后续运维服务。公司终端客户为公安机关,采用项目制收费模式,近年来营收增长显著,从2017年的1.59亿元增长到2020年的4.96亿元,复合增长率为46%。公司收入主要来自华中地区(2020年华中收入占比87%),2020年受到新冠疫情营业收入增速下降明显。毛利率方面,由于公司加强市场拓展,新客户承接部分项目毛利率较低等因素,2018年至2020年,毛利率分别为31.84%、29.97%、26.54%,呈现一定下降趋势。

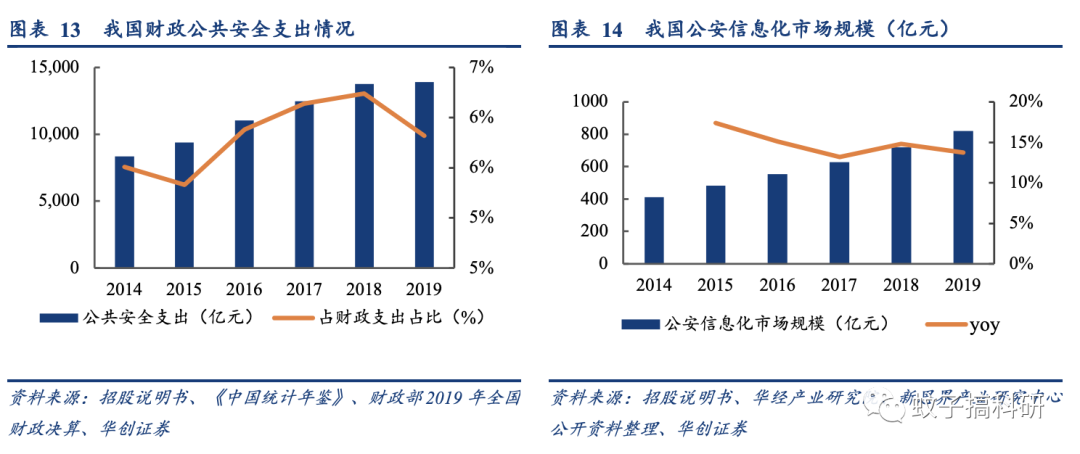

✔ 公共安全受到重视,公安信息化建设持续推进。我国不断加大在公共安全领域的投入力度,2014年至2019年,我国财政公共安全支出从8357亿元增长到13902亿元,年均复合增长率达10.71%,占财政支出的比重维持在6%左右。同时公安信息化建设继续推进,行业规模从2014年410.5亿元增长到820亿元,年均复合增长率达14.8%。公共安全信息化服务行业的客户主要为各地区公安机关,具有较为明显的地域性特征;同时,行业企业数量众多,整体的市场集中度较低。目前,易华录、银江股份、立昂技术等上市公司为行业内经营规模较大的企业,恒锋信息、网进科技、烽火众智及公司等在各区域也具备较强的市场竞争力。

✔募投资金加强公司技术与产品能力。公司正处于业务发展期,本次募集资金将用于投资四个项目:云计算产品升级项目、全域云技术研发项目、云网一体化基础设施建设项目、补充流动资金项目,公司将继续夯实技术与产品能力,提升竞争力。

✔盈利预测与估值。公安信息化行业稳步增长,公司国内工业软件具有巨大的发展前景,公司为国内领先的研发设计类工业软件供应商,预计公司上市后得到资本支持将加速发展。我们预计公司2021-2023年营业收入增速分别为43.3%、38.4%、34.1%,归母净利润增速分别为37.6%、34.5%、32%,预计EPS分别为0.66、0.88、1.16元。估值方面,参考A股上市公司易华录、银江股份,我们给予公司2021年20倍PE,对应目标价约为13.2元/股。

✔ 风险提示。募投项目推进进程存在不确定性、行业竞争加剧、下游客户需求存在不确定性。

报告目录

报告正文

1

公司概览

(一) 公司为公共安全管理信息服务商

中科通达致力于成为国内一流、行业领先的公共安全管理信息服务商。公司自2007年成立以来一直专注于公安信息化领域,致力于通过大数据、云计算等信息化手段,为公安部门提供公共安全管理信息化系统的设计、开发、建设及后续运维服务,实现城市公共安全的可视化、网络化、智能化管理,从而提升城市公共安全的治理水平和管理效率。

(二)公司主要产品及服务

公司为各省、市的公安部门提供全周期公共安全管理信息化服务,包括方案设计、软件开发、项目实施、运维服务等。从产品分类角度,公司提供:1)信息化系统开发、建设;2)信息化系统运维服务。

2.1 信息化系统的开发、建设

公司信息化系统开发、建设业务包括硬件系统信息化集成及软件平台的开发部署,具备数据采集、数据传输、数据存储、数据分析、数据应用等众多功能,能够为公安部门提供交通治理、治安防控、侦查实战等综合性应用管理系统。

公共安全管理信息化系统包括设备感知层、网络传输层、数据服务层、智慧应用层。从物理架构而言,其由硬件系统和软件平台构成。

2.2 信息化系统运维服务

运维与技术支持包括硬件设备日常维护、软件平台维护升级等。在信息化系统开发建设完成交付之后,公司会根据客户需求提供运维与技术支持服务(硬件设备日常 维护、软件平台维护升级、信息系统故障排除、系统升级及性能调优等)。公司的“智能运维管理平台”通过实现软硬件设备的状态监控、流程管理等,能够提升系统运维效率与服务质量。同时,公司提供7*24小时的服务以便及时响应客户需求。

(三)商业模式为项目制收费

公司直接客户主要为公安机关及基础网络运营商,收费模式为项目制。公安信息化项目部分会委托运营商来实施,因此公司直接客户主要为公安客户和基础网络运营商客户,终端客户为公安机关。对于公安客户,公司主要通过公开招投标方式承接项目;对于基础网络运营商等,方式主要有公开招标、询价比选等。

(四)营业收入持续增长,毛利率有所下降

营收增速快,地域性及季节性波动明显。公司营业收入从2017年的1.59亿元增长到2020年的4.96亿元,复合增长率约为46%。公司主营收入主要来自华中地区,2020年受到新冠疫情影响,上半年在建项目进程延缓、新承接的开发建设项目减少,致使2020年营业收入增速下降明显。

公司毛利率呈现一定下降趋势。2018年至2020年,公司毛利率分别为31.84%、29.97%、26.54%,毛利率呈现下降趋势,主要系公司加强市场区域拓展,新客户承接部分项目毛利率较低、市场竞争及政府财政预算等因素影响带来部分大型公共安全管理信息化系统开发建设项目毛利率较低。

2018-2020归母净利润持续增长。2018年至2020年,公司分别实现归母净利润3666万、5030万、5540万,2020年受新冠疫情影响,利润增长较为缓慢。

(五)公司股权结构清晰

公司控股股东、实际控制人为王开学、王剑峰兄弟,王开学担任公司董事长兼总经理,合计控制公司股权比例为29.76%(表决权口径),王剑峰担任公司董事及北京中科执行董事、销售总监,控股比例为10.30%。本次发行后,二人持有股份比例将有所下降,王开学持股比例将为16.3%,王剑峰持股比例为7.72%。(资料来源:招股说明书)

2

行业状况及公司竞争优势

(一)公安信息化建设持续推进,行业稳定发展

公共安全受到重视,公安信息化建设持续推进。我国不断加大在公共安全领域的投入力度,2014年至2019年,我国财政公共安全支出从8357亿元增长到13902亿元,年均复合增长率达10.71%,占财政支出的比重维持在6%左右。同时公安信息化建设继续推进,行业规模从2014年410.5亿元增长到820亿元,年均复合增长率达14.8%。

行业呈现一定地域性特征,市场竞争较为激烈。公共安全信息化服务行业的客户主要为各地区公安机关,具有较为明显的地域性特征;同时,行业企业数量众多,整体的市场集中度较低。目前,易华录、银江股份、立昂技术等上市公司为行业内经营规模较大的企业,恒锋信息、网进科技、烽火众智及本公司等在各区域也具备较强的市场竞争力。

(二)公司注重技术水平及服务能力

公司高度重视技术研发。2018年-2020年公司研发投入分别为1783.71万元、2652.87万元、2875.70万元,占营收比重为6.69%、5.99%、5.80%。截至招股书签署日,公司已获授权并取得专利证书的专利共计 57 项,其中 42项为发明专利;处于受理状态的专利为 49 项,其中发明专利 47 项。

以客户为中心,注重服务质量,获得用户认可。公司在城市公共安全信息化领域深耕多年,拥有丰富的项目经验和服务经验,目前公司已经建立并完善了服务质量管理体系与制度,设立项目管理部对服务质量进行管理,建立项目驻场服务、项目巡检管理、项目预警管理及档案资料管理等管理制度对项目交付质量进行保障。公司能够充分考虑客户需求、管理痛点等,提供的服务更能够满足客户的信息化需求,从而增强客户粘性,获得用户的认可。

(三)客户集中度较高,客户资源较为稳定

公司主要客户包括公安机关和基础网络运营商单位,终端客户主要为公安部门,2020年公安用户收入占营业收入总额的比例为98.36%,存在一定的客户集中风险。同时,公司营业收入主要来源于湖北地区,2020年,来自湖北地区终端客户的营业收入占公司收入总额的86.85%,销售区域集中度高。就具体客户来看,根据2018年至2020年公司前五大客户情况,公司主要客户订单较为稳定。(资料来源:招股说明书)

(四)募集资金助力公司发展

公司本次发行公司股份2909.34万股,募集资金2.50亿元,主要用于公共安全管理信息服务系统升级建设项目、研发中心升级建设项目。公司将进一步加大研发投入,为可持续发展奠定坚实的技术基础。

3

盈利预测与估值

(一)盈利预测

收入预测:公安信息化领域市场规模持续增长,2020年公司受疫情影响增速放缓,后续有望恢复快速增长趋势,我们预计2021-2023年公司营收增速分别为43.3%、38.4%、34.1%;

毛利率预测:近年来,公司毛利率出现一定下滑,我们预计2021-2023年公司毛利率为26.4%、26.1%、26.0%;

费用率预测:我们预计2021-2023年,公司销售收费占营业收入比例为4%、4%、4%;管理费用占营业收入比例为4%、4%、4%;;研发费用占营业收入比例为6%、6%、6%。

综上,我们预计公司2021-2023年营业收入增速分别为43.3%、38.4%、34.1%,归母净利润增速分别为37.6%、34.5%、32%,预计EPS分别为0.66、0.88、1.16元。

估值方面,参考A股上市公司易华录、银江股份,考虑到行业竞争较为激烈且公司目前整体营收规模较小,我们给予公司2021年20倍PE,对应目标价约为13.2元/股。

4

风险提示

募投项目推进进程存在不确定性、行业竞争加剧、下游客户需求存在不确定性。

5

财务附录

具体内容详见华创证券研究所7月9日发布的《中科通达(688038)新股定价报告:专注公安信息化领域,受益于行业稳健增长 》。

团队介绍

组长、首席分析师:王文龙

香港城市大学金融与精算数学硕士,6年计算机研究经验,曾任职于广发证券、太平洋证券。2015-2017年所在团队取得新财富第6、第4、第3。2019年金麒麟新锐分析师。2020年加入华创证券研究所。

高级分析师:张璋

爱荷华州立大学硕士。2年芯片设计工作经验,5年计算机行业研究经验。曾任职于广发证券和浙商基金,2020年加入华创证券研究所。

高级分析师:孟灿

中南财经政法大学投资学硕士。近4年一级市场TMT投资和3年以上二级市场计算机行业研究经验。曾任职于苏州高新创业投资集团和兴全基金。2020年加入华创证券研究所。

助理研究员:邓怡

厦门大学金融硕士。2020年加入华创证券研究所。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)