2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

来源:李超宏观研究与资产配置

文 | 浙商证券首席经济学家 李超 / 张迪 执业证书编号:S1230520030002

全文约5000字,阅读需要12分钟左右

>> 核心观点

7月CPI环比+0.6%、同比+2.7%,其中食品价格环比+2.8%,是CPI回升的主要动力,但我们认为食品价格为阶段性反弹,未来CPI下行趋势不改。7月PPI环比+0.4%,同比-2.4%,较前值继续修复,5-7月上游原材料价格连续三个月的修复开始充分地反应到下游工业品价格当中。

>>消费价格环比回升,不改未来下行趋势

7月CPI环比+0.6%(前值-0.1%)、同比+2.7%(前值+2.5%),消费品价格环比回升。其中食品价格环比+2.8%,是CPI回升的主要动力;非食品价格环比走平,服装、交通工具、旅游价格跌幅较深,受“社交距离”影响的消费品价格和服务价格缺乏上涨动力。我们认为,虽然猪肉价格自5月底以来持续回升态势,但猪价较难突破去年高点,未来CPI下行趋势不改。

>> 汛情阶段扰动供给,粮蔬价格小幅上涨

6月底以来的强降水造成多地发生汛情,对于鲜菜和粮食的生产造成了一定程度的影响。7月CPI鲜菜价格环比+6.3%、同比+7.9%,粮食价格环比持平,同比+1.6%。我们认为,鲜菜种植资金门槛低、生长周期短,难以形成长周期的价格趋势;粮食方面,洪涝对农作物生产造成一定影响,不过从市场跟踪来看,主要粮食价格仍保持稳定,回溯历史,汛情往往会导致夏粮小幅减产,但对粮食总产量影响微弱。

>> 上游价格连续回升,PPI环比快速修复

7月PPI环比+0.4%(前值+0.4%),同比-2.4%(前值-3.0%),PPI连续修复趋势。高频数据显示,7月份原油、黑金、有色、煤炭等原材料价格延续回升态势,5-7月上游原材料价格连续三个月的修复开始充分地反应到下游工业品价格当中。目前,中国已顺利完成复工复产,海外经济体也陆续重启经济,7月美国、日韩、欧元区PMI环比均大幅改善,未来PPI仍将延续修复特征。

>> 价格修复有所分化,国内需求强力支撑

商品价格普遍回升,但修复程度却大不相同,主要源于价格修复动力来源不同。截至7月31日,金银价格年内涨幅已达30%左右,原油价格虽连续3月回升但相比去年年底下跌-30%以上,煤炭价格小幅下降,铁矿石价格大幅上涨,有色价格基本回到年初水平。金、银价格修复主要来源于其贵金属的货币属性,疫情后海外发达国家均采取了极度宽松的逆周期政策,超发货币使得金银均有价格上行的动力;其他大宗商品的价格主要由全球工业发动机——中国的需求所支撑,中国消费占比越高、对外依存度越高的商品价格回升越快,如铁矿石。

风险提示

海外疫情防控不及预期;病毒变异导致新冠疫情再次超预期蔓延;逆周期政策落地不及预期

目 / 录

正 文

> >消费价格环比回升,不改未来下行趋势

7月CPI环比+0.6%、同比+2.7%,消费品价格环比回升。其中,食品价格环比+2.8%,是CPI回升的主要动力,猪肉、鲜菜价格均出现了不同程度的上升,7月CPI猪肉、鲜菜环比分别为+10.3%、+6.3%;非食品价格环比走平,服装、交通工具、旅游价格跌幅较深,受“社交距离”影响的消费品和服务价格缺乏上涨动力。

7月CPI实现环比正增,CPI同比已连续两个月回升,但我们认为CPI未来的下行趋势不改。去年“猪周期”加速上行发生在2019年8月之后,因此猪价高基数对于今年9月之后的CPI下行影响更大。虽然猪肉价格自5月底以来持续回升态势,但难以突破去年高点,未来CPI下行趋势不改。

7月农业部口径猪肉批发价上探至50元/公斤附近,环比6月上涨10%以上,持续验证我们关于猪肉“需求恢复速度快于供给”的判断。Q3是猪肉消费旺季,需求对于猪肉价格有一定支撑;供给方面,持续强降雨影响屠宰和运输,生猪供给有所下降。不过,我们认为猪肉价格难以突破去年11月的高点:其一,生猪存栏和能繁母猪存栏持续稳健回升,生猪产业链供给回暖的趋势未变;其二,今年以来,我国已进行了27次中央储备冻猪肉投放,且今年猪肉的进口数量一直保持高位,额外的猪肉供给亦有助于稳定猪价预期;其三,猪肉需求虽已显著回升,但难以强于去年同期水平,“社交距离”影响下餐饮业零售额同比增速较难转正。

> >汛情阶段扰动供给,粮蔬价格小幅上涨

6月底以来的强降水造成多地发生汛情,对于鲜菜和粮食的生产了一定程度的影响。从公布的数据来看,7月CPI鲜菜价格环比+6.3%(前值)、同比+7.9%,粮食价格环比持平,同比+1.6%。

鲜菜端,一方面,强降水造成鲜菜产量下降,绿叶菜和茄科蔬菜受灾较重;另一方面,洪灾造成局部地区交通瘫痪,尤其是部分沿江港口发运困难,集装箱回箱慢,运输成本上升,对夏季“北菜南运”造成一定的负面影响。不过,相对于畜牧养殖和果树种植来说,蔬菜种植资金门槛低,而且蔬菜生长周期多在2个月以内,难以形成长周期的价格趋势,未来对于CPI扰动趋弱。

粮食端,洪涝对农作物生产造成一定影响,受灾严重的局部地区农田出现大幅减产甚至绝收的情况,短期供给下降催生粮价上涨预期,6月以来原粮收购价格指数持续上行。不过从市场跟踪来看,主要粮食价格仍保持稳定,与CPI数据表现一致。回溯历史,2010年南方特大洪水、2016年长江洪灾和2018年的寿光水灾,均造成了夏粮小幅减产,但粮食总产量整体上仍能保持稳定增长。

>> 上游延续涨价趋势,工业价格持续修复

7月PPI环比+0.4%(前值+0.4%),同比-2.4%(前值-3.0%),PPI延续修复趋势。高频数据显示,7月份原油、黑金、有色、煤炭等原材料价格延续回升态势,5-7月上游原材料连续三个月的价格修复开始充分地反应到下游工业品价格当中。

PPI修复的动力主要来源于:(1)我国已率先完成复工复产,6月工业增加值同比+4.8%,已基本恢复至疫前水平;(2)7月PMI连续5月站上荣枯线,其中新订单指数表现亮眼,内需外需双双改善,在“两个大循环”作用下,供需双旺的局面正在形成,5-7月PMI价格指数维持高位;(3)二季度以来美欧日等发达经济体也陆续重启经济,6、7月美国、日韩、欧元区PMI显著提振,全球总需求的渐进修复也有助于PPI回升。

>> 价格修复有所分化,国内需求强力支撑

商品价格普遍回升,但修复程度却大不相同。截至7月31日,金银价格年内涨幅已达30%左右,原油价格虽连续3月回升但相比去年年底下跌-30%以上,煤炭价格小幅下降,铁矿石价格大幅上涨,有色价格基本回到年初水平。

价格回升程度不同主要源于价格修复动力来源不同。一般而言,商品价格修复的动力来源有三:一部分来源于供给收缩,一部分来源于需求回暖,还有一部分来源于货币超发。

金、银价格修复主要来源于其贵金属的货币属性,新冠疫情发生以来,以美国为首的海外发达经济体采取了力度空前的逆周期调节手段,极度宽松的货币政策环境致使利率大幅下行、美元指数走弱、通胀预期回升。“大水蔓延”的情形下,金银均有价格上行的动力。而相较白银,黄金避险属性更强,因此在疫情催生的不确定因素影响下,金价首先走强,金银比上行,但伴随经济的触底修复,避险情绪逐渐降温,金银比开始修复。

其他大宗商品的价格主要由全球工业发动机——中国的需求所支撑。我们发现,中国消费占比越高、对外依存度越高的商品价格回升越快(如铁矿石、铜),消费占比低(原油)或者对外依存度低(煤炭)的商品价格回升略慢。

以铁矿石为例,中国是钢铁消费大国,2019年生铁产量占到全球的60%以上,粗钢产量占到50%以上,但铁矿石80%依赖进口,尤其是澳大利亚和巴西。中国复工复产过程中炼钢数据的表现十分优异,粗钢和钢材产量4月底起持续高于去年同期,5-7月同比增速波动上行,高炉开工率保持较高水平。从供给上来看,全球四大矿企并未明显减产,铁矿资源大国澳大利亚和巴西的总出货量维持较高水平,铁矿石的供给没有因为疫情显著收缩,二季度出货量甚至因为单价较高有一定提振。

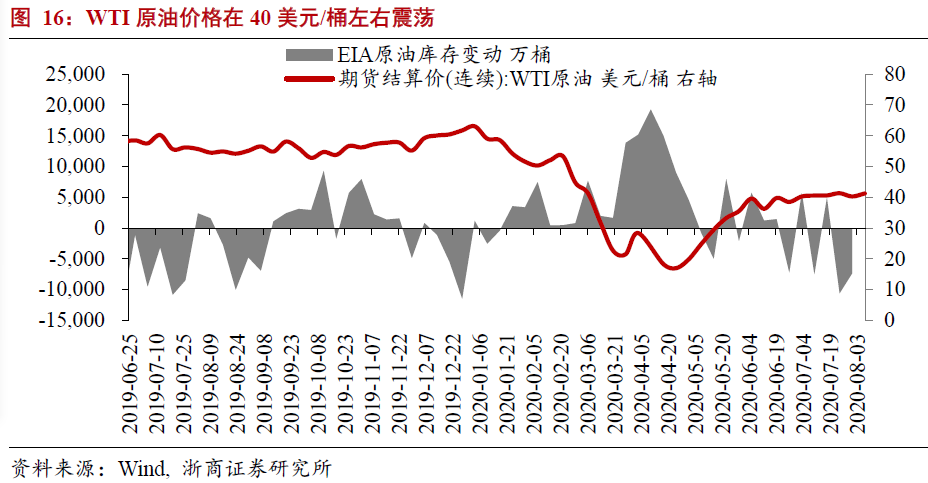

中国的原油对外依存度也很高,但原油消费量只占了不到六分之一,因此中国“一枝独秀”难以带动原油价格持续修复。在大规模的减产协议(770万桶/天)延续的情况下,原油价格反复在40美元左右震荡,证明全球需求仍未显著回暖。

海外新冠疫情的蔓延的确导致了一定规模的供给收缩,如秘鲁、墨西哥等多处矿场均因发生疫情导致停工停产,但如果没有需求的支撑,价格只会阶段性修复。如果以铁矿石价格为中国工业需求的锚,国内需求的强力回升已带动了一轮工业品价格回升;那么,以原油价格为全球工业需求的锚,未来原油价格的回升将是下一波工业品价格回升的前瞻性指标。目前看,除了中国之外,全球尚未出现另外一台“需求引擎”。

近期视角

[ 1 ] 2020年中期“疫后经济六问”系列报告

【浙商宏观||李超】疫后经济六问:地产能否跑赢股债?

【浙商宏观||李超】疫后经济五问:海外经济,危机乍现?

【浙商宏观||李超】疫后经济四问:财政资金用在哪?

【浙商宏观||李超】疫后经济三问:流动性宽松到何时?

【浙商宏观||李超】疫后经济二问:通胀还是通缩?

【浙商宏观||李超】疫后经济一问:多少增长能稳住就业?

[ 2 ] 近期其他视角

【浙商宏观||李超】再议出口超预期

【浙商宏观||李超】精准导向决定结构性货币政策

【浙商宏观||李超】涅槃重生,经济复苏步伐未歇

【浙商宏观||李超】保持政策的连续性和稳定性

【浙商宏观||李超】两个大循环对利润拉动开始显现

浙商证券宏观研究团队简介

免 责 声 明 |

行业的投资评级:

以报告日后的6个月内,行业指数相对于沪深300指数的涨跌幅为标准,定义如下:

1、看好:行业指数相对于沪深300指数表现+10%以上;

2、中性:行业指数相对于沪深300指数表现-10%~+10%以上;

3、看淡:行业指数相对于沪深300指数表现-10%以下。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重。

建议:投资者买入或者卖出证券的决定取决于个人的实际情况,比如当前的持仓结构以及其他需要考虑的因素。投资者不应仅仅依靠投资评级来推断结论

法律声明及风险提示

本报告由浙商证券股份有限公司(已具备中国证监会批复的证券投资咨询业务资格,经营许可证编号为:Z39833000)制作。本报告中的信息均来源于我们认为可靠的已公开资料,但浙商证券股份有限公司及其关联机构(以下统称“本公司” )对这些信息的真实性、准确性及完整性不作任何保证,也不保证所包含的信息和建议不发生任何变更。本公司没有将变更的信息和建议向报告所有接收者进行更新的义务。

本报告仅供本公司的客户作参考之用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告仅反映报告作者的出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

本公司的交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理公司、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权均归本公司所有,未经本公司事先书面授权,任何机构或个人不得以任何形式复制、发布、传播本报告的全部或部分内容。经授权刊载、转发本报告或者摘要的,应当注明本报告发布人和发布日期,并提示使用本报告的风险。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

浙商证券研究所

上海市杨高南路729号陆家嘴世纪金融广场1号楼29层

邮政编码:200127

电话:(8621)80108518

传真:(8621)80106010

浙商证券研究所:http://research.stocke.com.cn

文章内容源自8月10日外发的报告《7月通胀数据:CPI阶段回升,未来下行趋势不改》

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)