来源:文涛宏观债券研究

内容提要

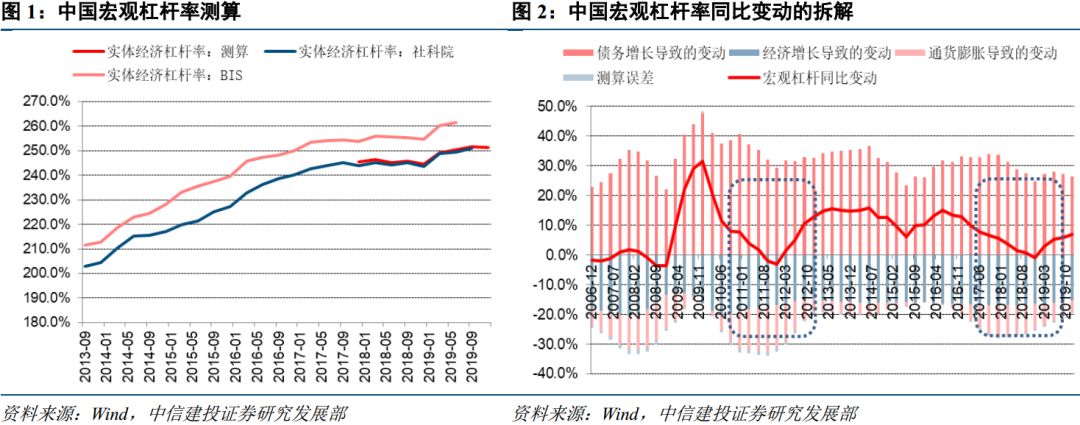

全年看PPI通缩是导致2019年杠杆率回升的主要驱动因素。我们将总体杠杆率的同比变动分解为分子端债务增长导致的变动、以及分母端经济增长导致的变动和通货膨胀导致的变动三个成分,测算显示通胀回落是其中最主要的驱动因素。

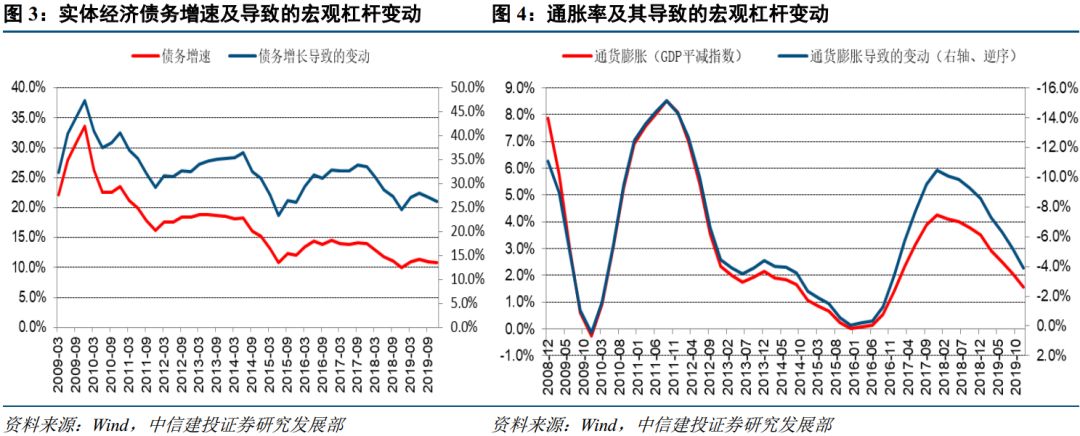

最近这轮周期中,PPI是导致整体通胀率变动的关键变量。我们用CPI和PPI的拟合了同期的GDP平减指数。2015-2016年PPI通缩幅度扩大导致同期的GDP平减指数回落至周期性低位,2017年PPI从通缩转为通胀,带动GDP平减指数周期性回升。2019年PPI同比增速相比2018年大幅回落、进而转为通缩,尽管当年CPI因猪周期而走高,仍难以阻止同期GDP平减指数的低迷走势。2019年PPI通缩拉低了平减指数和名义GDP增速,进而推高了全年的宏观杠杆率。

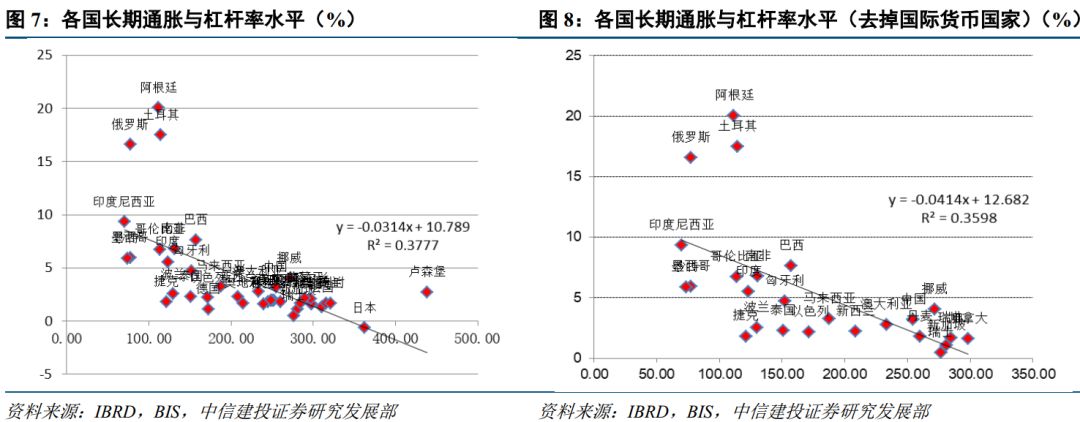

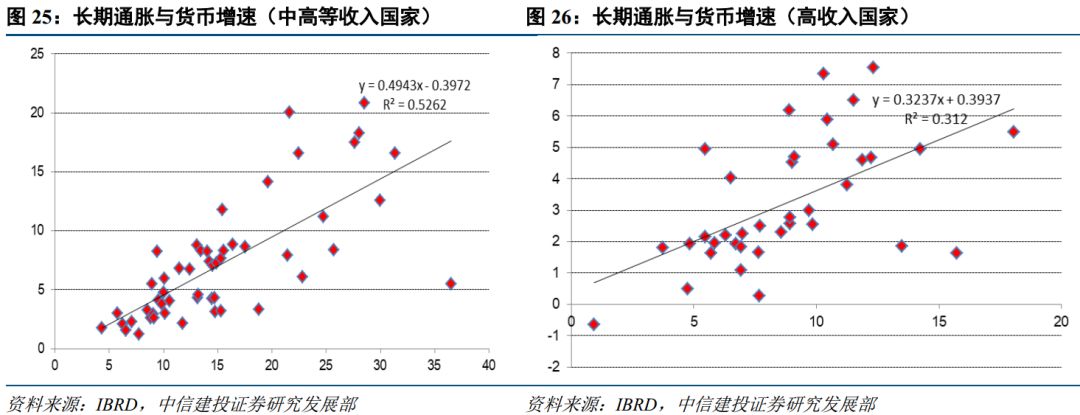

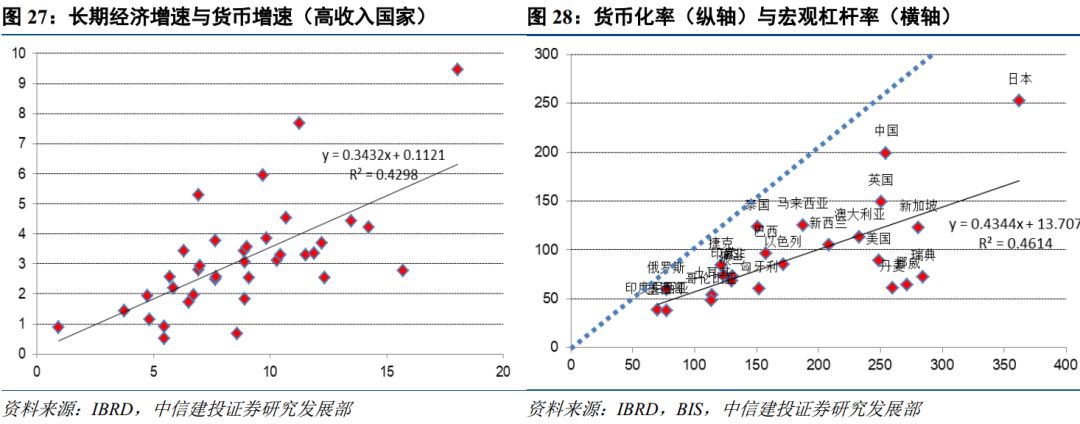

债务-通缩理论的逻辑显示,通货紧缩是加重宏观债务负担以及驱动萧条式去杠杆的重要变量。其政策意义在于,宏观杠杆率较高的“过度负债”国家应尽量避免出现通缩。长期中合理可控的通胀水平有助于避免“债务-通缩”循环的出现,给实际债务水平“减负”,缓解宏观杠杆的累积。从国际经验来看,宏观杠杆高的国家倾向于伴随长期中较低的通胀。一方面高杠杆的“过度负债”国家出现“债务-通缩”循环的风险更大,另一方面长期的低通胀也是部分国家积累较高宏观债务负担的重要驱动因素。保持宏观杠杆率基本稳定或适度增长是防范化解重大风险的重要内容。在分子端,控制杠杆率增长需要限制实体经济债务总规模增长;在分母端,控制杠杆率需要提高名义GDP增速。考虑到分子端债务的上行压力和分母端实际经济增速的下行趋势,我们认为在长期中保持适度的通胀率、抵抗通缩是应对宏观高杠杆问题的必要选项。中国宏观债务结构中的外债比例低,本币计价的债务占绝大多数,这意味着国内通胀回升和通缩修复对缓解宏观债务负担有望起到积极效果。

长期中货币政策在实现通胀目标、抵抗通缩方面扮演了关键性角色。国际经验显示,债务规模增速通常相比货币存量增速更快,长期中货币存量增速通常高于名义GDP增速,这意味着长期中杠杆率的分子可能比分母增长更快。通过通胀目标制的货币政策来缓解宏观债务负担的方式在长期中仍面临不确定性的挑战。

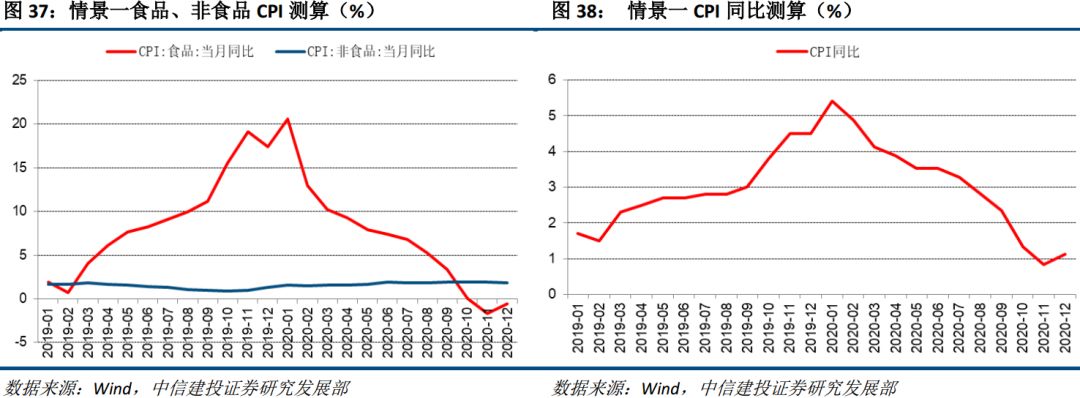

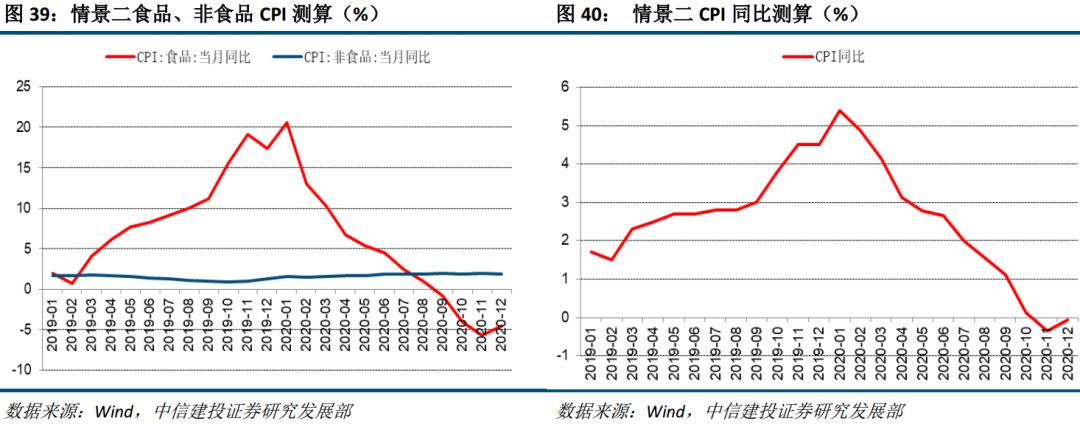

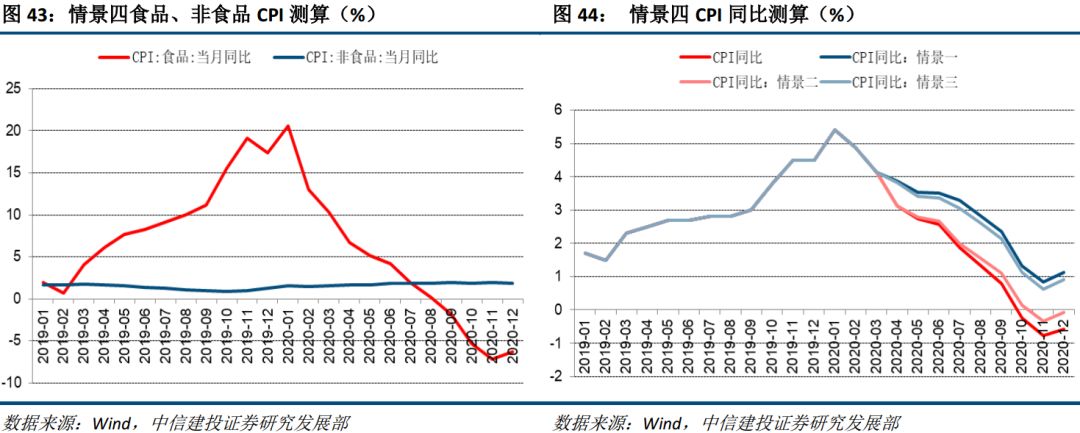

短期中,尽管疫情的冲击和二季度的基数走高或导致2020上半年PPI同比增速再次转负,但届时PPI同比整体所处的位置会高于2019Q4的周期性低位。CPI方面,我们认为疫情可以基于负面冲击消费需求的逻辑,导致未来CPI的环比通缩压力。情景测算显示,关键的变量在于全国范围疫情的持续时间,如果疫情的影响持续到二季度,可能会加大四季度CPI同比通缩的风险。

文章来源

证券研究报告名称:《抵抗通缩——宏观去杠杆的长期视角》

对外发布时间:2020年2月17日

黄文涛

huangwentao@csc.com.cn

执业证书编号:S1440510120015

徐灼

xuzhuo@csc.com.cn

执业证书编号:S1440519090004

证券研究报告名称:《抵抗通缩——宏观去杠杆的长期视角报》

对外发布时间:2020年2月17日

报告发布机构中信建投证券股份有限公司

本报告分析师:

黄文涛,执业证书编号:S1440510120015

徐灼,执业证书编号:S1440519090004

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)