来源:市值风云

行业里表现最差的是安恒信息,但也只是最近两年才开始亏损;表现最好的是启明星辰,2017年至今扣非净利润稳中有增。

2022年,中国网络安全产业联盟(CCIA)网络安全产业发展论坛公布“强星”计划年度榜单,奇安信蝉联“中国网安产业竞争力50强”第一。

不仅如此,在2022年北京冬奥会的时候,奇安信就创下了“零事故”的世界纪录,还形成了网络安全“中国方案”。

早在之前,风云君就给各位老铁分析过奇安信这家公司。

多层光环加持下,风云君今天带大家来看看近期动向。

扣非利润七年累计亏损52亿

奇安信所处行业是网络安全行业,从行业来看,近几年我国网安行业市场集中度在不断提升,根据前瞻经济学人测算,市场前四名和前八名集中度分别为30.93%和47.76%。

根据CCIA报告,2022年,奇安信以10.4%的市占率居于国内网安市场行业第一。

市占率同样比较靠前的,还有启明星辰(002439.SZ)、深信服(300454.SZ)、天融信(002212.SZ)、电科网安(002268.SZ)、绿盟科技(300369.SZ)、安恒信息(688023.SH)等。

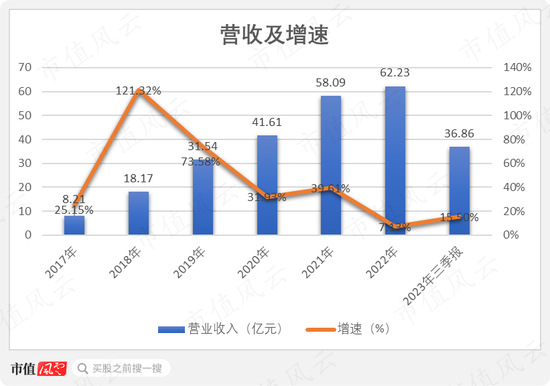

从收入来看,2017-2022年,奇安信收入涨势明显。其中,2022年收入为62.23亿元,同比增加7.13%,2023年三季度收入36.86亿元,同比增加15.50%。

(制图:市值风云APP)

尽管收入不断增加,但其扣非净利润却是另一个画风,2017年至今基本都是亏损状态,合计亏损高达52.28亿。

唯一勉强盈利的2022年,还主要是靠处置股权投资,实现投资收益2.69亿元,当年扣非净利润则是亏损3.06亿元。

2023年三季度净利润为-12.23亿元,比去年同期下滑了8.69%,亏损金额还在扩大。不过往年利润一般集中在第四季度确认,具体情况还要看年底。

(制图:市值风云APP)

所以问题来了:是行业的问题,使得公司不具备盈利能力吗?

启明星辰、深信服、天融信、绿盟科技等可比公司中,2017-2022年的营收规模也都在不断增长,奇安信的营收增速还是其中最为显眼的。

在2019年营收反超第二名的启明星辰之后,奇安信一路增长,到2022年已经高出启明星辰17.86亿元,差距明显扩大。

(制图:市值风云APP)

但说到利润,奇安信在同行中的表现则是拉胯的不能更拉胯了。

表现最差的安恒信息,也只是在最近两年才开始亏损。表现最好的是启明星辰,2017年至今扣非净利润稳中有增,且远高于行业内其他公司。

其余的天融信、电科网安、绿盟科技、亚信安全等公司,虽然利润规模不大,但也都处于持续盈利中。

(制图:市值风云APP)

同处于网络安全领域,奇安信的问题出在哪里呢?

不计成本砸钱抢市场

从毛利率来看,2017-2022年期间,除了深信服遥遥领先,电科网安明显垫底,奇安信、启明星辰、安恒信息、绿盟科技、天融信和亚信安全等一众同行大都在65%上下,相差不大。

(制图:市值风云APP)

由于深信服中包含了其他非网络安全产品,天融信在2020年剥离了电线电缆业务,我们接下来将选取与奇安信收入规模、业务板块最为相似的启明星辰继续分析。

可以看到,2017年以来,奇安信的销售费用率、管理费用率和研发费用率一直在启明星辰之上,且是明显偏高。

(制图:市值风云APP)

以2022年为例,奇安信毛利率为64.34%,扣除68.67%的销售费用率、管理费用率、研发费用率后,就已经是-4.34%。

而同期,启明星辰毛利率为62.66%,扣除52.04%的销售费用率、管理费用率、研发费用率之后,还剩10.62%。

进一步来看,两家公司中,人员薪酬均是研发费用、销售费用和管理费用占比最高的部分,2022年占比均在一半以上。

(注:2022年。制表:市值风云APP)

还是以2022年为例,奇安信研发人员薪酬占营收比高出启明星辰4.4个百分点,销售人员薪酬占比高出4.39个百分点,管理人员薪酬占比高出2.86个百分点。

从绝对值来看,2022年:

奇安信、启明星辰销售人员平均薪酬分别是24.72万元和25.90万元;

研发人员平均薪酬分别是33.22万元和23.11万元;

管理人员平均薪酬(不考虑为辞退员工支付的补偿金)分别是40.73万元和14.12万元。

差距最大的是管理人员和研发人员的平均薪酬,奇安信分别是启明星辰的2.88倍、1.44倍。而这两家公司的注册地址均在北京,并不存在明显的地域差异。

销售人员的差距则是在人数上,2022年,奇安信共有5,245名销售人员,而启明星辰只有2,817名,前者是后者的1.86倍。

(制表:市值风云APP)

由于网络安全产品和解决方案具有复杂性,为了能够及时解决客户安全问题,保证用户体验,从而提升品牌价值和认可度、扩大市场,奇安信和启明星辰均配备了技术支持和安全服务人员。

按照招股书中的披露,奇安信通过这些技术支持和安全服务人员,建立了覆盖全国31个省市的应急响应中心,向已有客户、潜在客户提供应急响应技术服务的同时,也可以为公司带来商机。

从描述来看,以上人员类似于通常意义上的售后人员,根本上也是为营销服务,大概率也是奇安信营收快速增长的因素之一。

(制表:市值风云APP)

奇安信的这种做法,与网络行业的特殊性有关。

网络安全产品和赛道多而繁杂,客户需求的多样化决定市场呈现碎片化的特征,特别是网络安全服务业务,依赖于“人员”提供服务。

另一方面,在网络技术不断发展的背景下,网络安全需要保护的主体以及被攻击的方式并不是固定不变的,面对着这些不断变化的外在威胁,网络安全产品的检测、防御和响应也在保持着更新换代和演进。

这一方面可能会带来新的产品和细分领域市场的诞生,同时也意味着市场中已经参与的玩家要想保持竞争力和发展活力,需要在新的安全技术上进行持续的研发投入。

也正因如此,面对可观并不断增长的市场规模,很难出现参与者占据绝大部分市场份额的竞争格局,比如国内网络安全市场,至今没有出现绝对的龙头。

在销售、管理、研发上,奇安信显然比启明星辰更舍得砸钱,这应该也是其在2019年反超启明星辰并不断扩大领先优势的重要原因。

抛开两者之间并没有明显差距的毛利率来说,这种不计成本砸钱的方式,是否可取呢?

更进一步说,在各头部厂商之间的技术壁垒不高、客户粘度不强的网络安全行业,即使成功占领市场,如何保持领先地位,持续砸钱吗?

三年烧光57亿募资

现实是,奇安信已经要砸不动了。

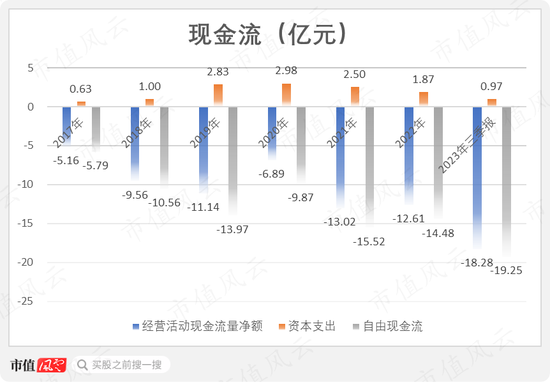

在上文中我们分析到,奇安信在经营上持续亏损,自然其经营活动现金流一直不会太好看,2017-2022年合计流出58.38亿元。

(制图:市值风云APP)

一个最突出的变化是应收账款,从2018年的5.43亿元扩大至2022年的49.85亿元,周转率则从4.13大幅下滑至1.43,很大程度上压占了经营性现金流。

(制图:市值风云APP)

再考虑到近几年的资本支出,其自由现金流一直为负,2020-2022年合计流出39.87亿元。

(制图:市值风云APP)

2020年上市时,奇安信一把募集了57亿,也让其手头阔绰了很多。

随着不停的烧钱,如今账上资金规模在不断减少,到2023年三季度末仅剩6.56亿元。

(制图:市值风云APP)

花完募集资金之后,奇安信开始向外部借款,截至2023年三季度末,其有息负债升至15.8亿元(其中短期借款14.65亿),反超同期的货币资金规模。

2020年以来,其资产负债率明显上升,并在2023年三季度明显高于启明星辰。

(制图:市值风云APP)

从竞争力和应用情况来看,奇安信产品在网络安全领域可以说是很给力,但在营收不断增长的同时,在销售费用、管理费用和研发费用上投入过高,导致净利润接连亏损。

目前,持续的亏损已经把募资花完,甚至已经开始借钱,当下又不具备盈利和造血能力,让人不免对其未来产生担忧。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)