来源:市值风云

靠品牌获得稳定业绩和现金流,业绩难有大增长,但胜在资本支出少,现金流稳定,账上现金多,也有利于后续并购。

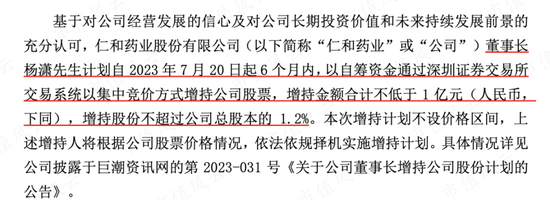

2023年7月19日,仁和药业(000650.SZ)董事长杨潇抛出半年内拟增持1个亿的计划。

(2023年7月19日增持公告)

对于市值近100亿的公司,占当时股本1.2%。

(月K线;截至2023年10月30日。来源:市值风云App)

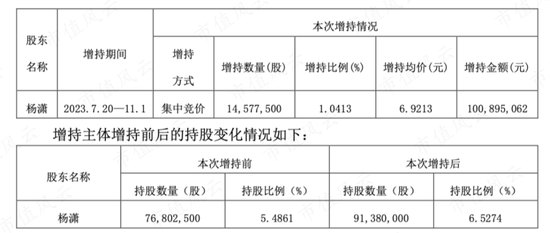

2023年11月1日,董事长杨潇已完成1个亿的增持,占总股本1.045,增持后持股6.52%。

(2023年11月1日公告)

前三季度仁和药业的利润也是同比增长:营业收入为38.19亿,同比下降0.7%,扣非净利润为4.67亿,同比增长10.65%。对应市盈率为12.6。

(wind数据)

风云君这就讲讲这家公司。

靠并购做大的一家公司

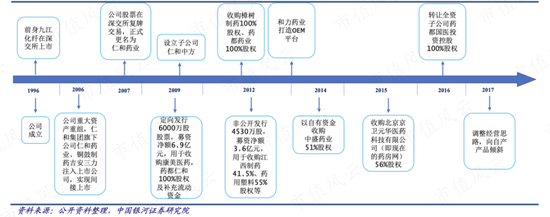

仁和医药股份有限公司成立于1996年11月,2006年通过收购九江化纤(000650.SZ)借壳上市,之后又陆续做了很多收购。

(2018年6月29日银河证券报告)

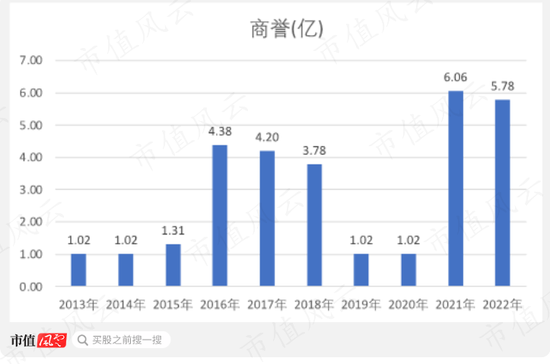

最近10年以来,合计完成了16.4亿收购。

(最近10年以来收购情况,wind数据)

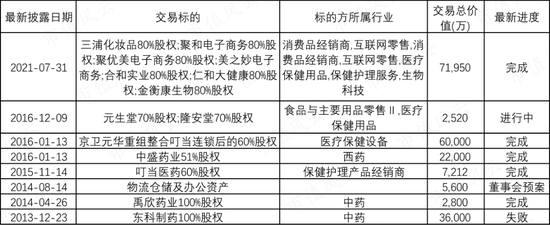

最近一次是花了7.19亿收购了7家公司,承诺的业绩是2021年-2023年分别为5790万、10274万、12883万,2021年和2022年已经完成了8209万、14387万,超额完成。

(数据来源,wind)

因此2021年商誉增加了5个亿。

(2013年以来商誉情况)

2019年商誉减少的主要原因并不是减值,而是转让股权出去了。

(2019年年报)

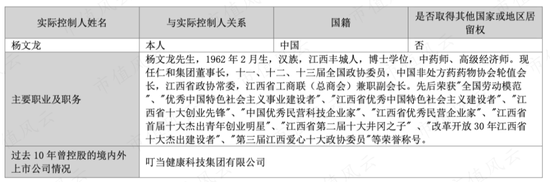

另外,仁和药业第一大股东是仁和(集团)发展有限公司,最终实际控制人是杨文龙,旗下还有港股上市公司叮当健康(9886.HK)。

(实际控制人,2022年年报)

第二大股东杨潇是杨文龙的儿子,2022年持有5.49%的股权。

(前两大股东,2022年年报)

叮当健康数字零售药房行业排名第三,排名第一、第二的为京东健康和阿里健康。风云君看到叮当健康都是亏损的,担心控股股东会缺钱,目前发现前两大股东都没有质押任何股权。

(叮当健康财务数据,wind)

有趣的模式:贴牌生产

根据2018年6月29日银河证券的研究报告:

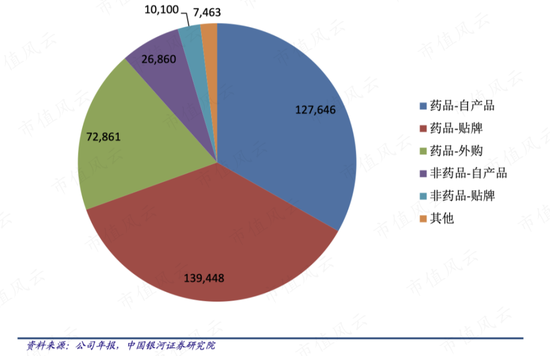

(1)2017年仁和药业药品收入34亿元,占公司总收入的85%,健康产品销售4.9亿,占比为13%;

(2)34亿药品收入中,外购产品为7.4亿,对应药房网的网上售药业务,毛利率较低;

(3)34亿药品收入中,自产产品贡献12.8亿元,贴牌产品贡献收入13.9亿元。

(2017年收入构成,银河证券研报)

仁和药业的收入居然是贴牌最多。风云君还是第一次看到医药公司是这种模式,这和南极人的模式很像啊?

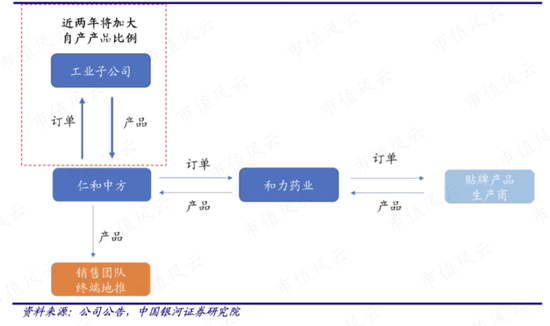

其中贴牌合作方式为:

2017年仁和药业贴牌生产合作企业有300-500家,由和力药业引入有竞争力的产品,赚取采购手续费(3-5%)后产品交给仁和中方,然后仁和中方加价(约30%)卖给终端。

(和力药业和仁和中方都是仁和药业旗下的子/孙公司)

贴牌的弊端就是产品质量难控制好,一旦质量把控不严出现事故或者负面新闻,对品牌的杀伤力很大,比如08年早期仁和药业也出现闪亮滴眼液等一些负面报道,虽然影响消除,但不可不防。

(目前仁和药业的OEM产品管控)

虽然OEM收入占了药品收入的半壁江山,但仁和药业在财报里指出:自有产品才是发展根本,OEM产品是有益补充,二者相辅相成、互不排斥。

业务增长点:大健康

仁和药业的产品以OTC为主,其中非处方药OTC类产品80%,处方药20%。

这几年产品发展的思路就是:中药挖掘经典名方,化药是通过一致性评价,风云君发现化药在研还没有创新药1类。

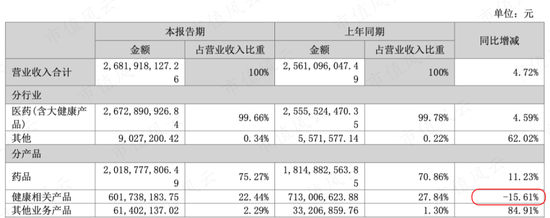

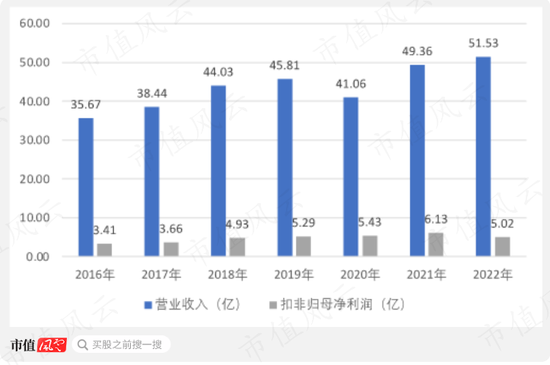

2022年,仁和药业营业收入为51.53亿,其中药品收入37.22亿,占比72.24%;健康产品收入13.52亿,占比26.24%。

(2022年和2021年营业收入构成)

仁和药业优点是有很多老牌的品牌,比如“优卡丹”“妇炎洁”等明星产品几乎家喻户晓,具体产品有:

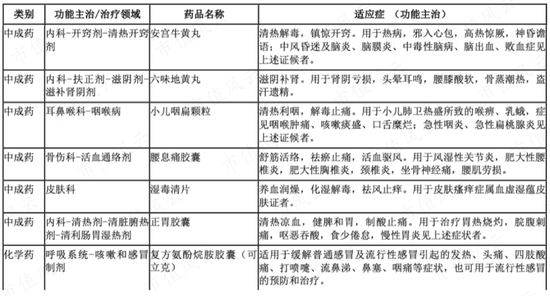

(1)药品:主要产品为仁和可立克、优卡丹系列、大活络胶囊、闪亮滴眼液、苯磺酸氨氯地平片、清火胶囊、正胃胶囊等,有中成药也有化药;

(部分产品功能情况)

(2)大健康:括医疗服务、母婴产品、营养和健康产品。

这几年仁和药业药品的收入基本没有增长,毛利率也在下降,业务增长点是健康相关的产品,2020年收入为4.66亿,2021年突飞猛进到11.33亿。

(营业收入构成)

主要原因就是2021年花了7.19亿收购了7家公司80%股权并表,这7家公司都属于健康产品类业务。

不过2023年上半年收入,增长反而是来源药物产品,健康相关产品收入是同比下滑的。

(2023年半年报)

账上现金多

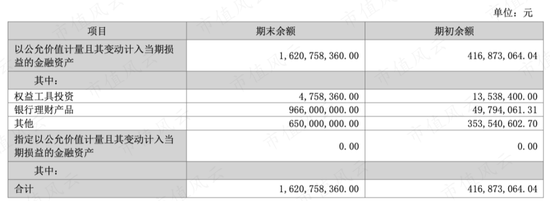

截至2023年中,仁和药业账上现金有13.10亿,交易性金融资产为16.2亿:

(1)其中买了股票(权益工具投资)为475.8万;

(2)银行理财最多,为9.66亿;

(3)其他为6.5亿。

(交易性金融资产明细,2023年中报)

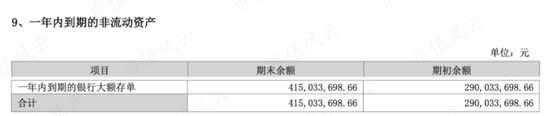

1年内银行大额存单4.15亿。

(2023年中报)

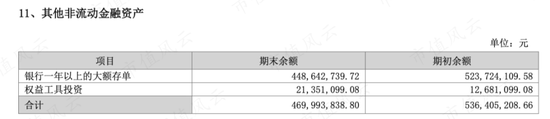

其他非流动资产还有4.69亿,包括4.48亿银行大额存单和2135万权益工具投资。

(2023年中报)

这些流动性极好的资产合计38.14亿,且没有任何短期借款、长期借款、应付债券等有息负债,截至2023年10月30日,市值也才98亿。

(来源:专业服务注册制的炒股软件市值风云APP)

所以仁和药业本身是有钱做并购拓展业务的,也有钱进行回购,其中2021年回购了近2亿。

2016年以来分红较为稳定,自2006年重组以来分红了14.67亿。

(wind数据)

强大的销售军团

仁和药业的毛利率水平在36%-40%,净利率水平在13%-16%。

(市值风云)

收入和利润基本都相对稳定,2022年营业收入为51.53亿,扣非归母净利润为5.02亿。

(市值风云)

同时,仁和药业的经营现金流净额也是很稳定的。

(市值风云)

仁和药业拥有强大的现金储备,2022年财务费用是负的2306万,研发费用也不高,2022年仅1%,最多的是销售费用,占比10.8%。

(市值风云)

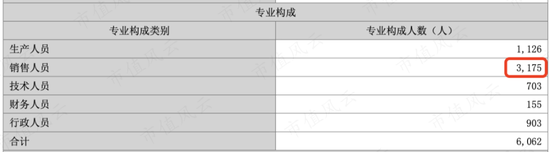

截至2022年底,仁和药业养了3175名的庞大销售军团,人数也是最多的。

(2022年员工人员转专业构成)

而仁和药业创始人杨文龙也是以营销见长,成功打造了“优卡丹”、“闪亮”、“妇炎洁”等品牌。

综上所述,我们就能拼凑出仁和药业的商业版图。

仁和药业有点类似于云南白药这些中药公司,以OTC为主,仁和医药经过这么多的营销具有了一定的品牌知名度,可通过OEM来做贴牌生意,其中自产和贴牌各占一半。

这种模式需要很强的推广,并不需要资本支出,也不需要太多的研发投入,无论是代工还是外寻,遇到好的产品并购过来即可。这些年仁和药业很大程度上也是靠并购做大的,2021年再次购买了7家公司,涉及美妆、护肤、母婴保健等。

当然,集采也基本不会对仁和药业的产品造成很大的负面影响。

经过这么多年的发展,仁和医药2018年以后的收入和净利润基本没怎么增长,但现金流是很稳定的,市值90多亿但账上类现金、流动性较好的资产就有38亿了,也是年年分红,公司也有回购。

实际控制人杨文龙还有一家港股上市公司叮当健康,可以和仁和医药上下游配合。由于是亏损的,风云君也担心实际控制人一家会有现金紧张比如质押的风险,但研究后发现仁和药业的前两大股东股权并无质押,无须担心。

7月实际控制人的儿子杨潇还计划对仁和药业增持1个亿,目前已按计划完成增持。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)