炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

行业下行阶段,收入与盈利保持两位数增长。

在建设银行(601939.SH)2023年半年报解读中,风云君提出了“国内金融长尾时代”已经到来。

此前,占市场主体80%的中小微企业,其金融需求在“抵押思维”下备受冷落。而随着大企业金融市场竞争固化以及各类数字化技术的发展,国内金融服务的重点由20%的头部大型企业为主,转向80%的长尾客户为主,已是大势所趋。

东部地区经济发达,是中小微金融的热土,诞生了诸多各具特色、主打中小微客群的小型银行机构,其中的代表之一就是常熟银行(601128.SH,该行)。

8月25日,常熟银行发布了2023年半年报,我们一起来看看在如今的行业下行阶段其经营表现如何。

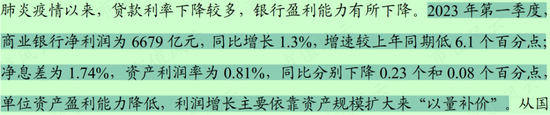

(来源:央行二季度货币政策执行报告)

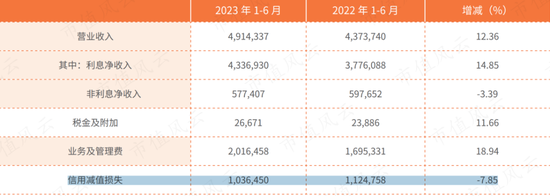

2023H1,常熟银行营业收入49亿元,同比增长12%;归母净利润14.5亿元,同比增长21%,收入与盈利实现两位数增长。

(来源:该行2023半年报)

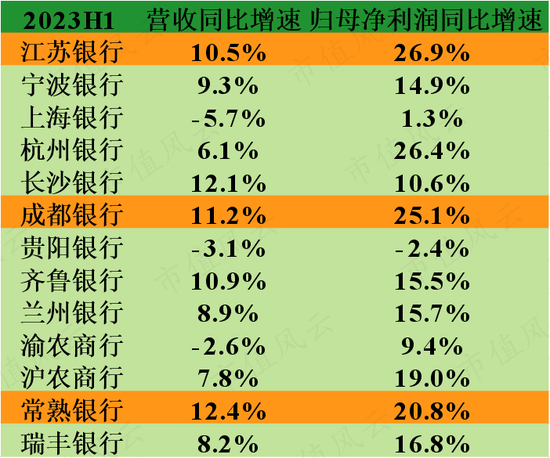

在已经发布半年报的上市城商行与农商行中(截至8月28日),同时满足“营收同比增速超过10%,归母净利润同比增速超过20%”这两个条件的,只有常熟银行、江苏银行(600919.SH)与成都银行(601838.SH)。

(来源:市值风云APP整理)

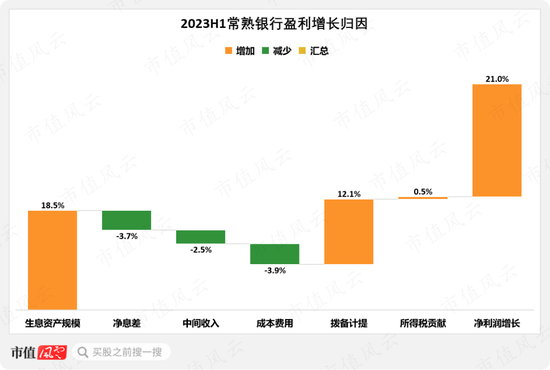

业绩增长归因:生息资产扩张+拨备反哺

经过风云君的拆解,可以通过下面这张图清晰地看到盈利同比增速(21%)主要的驱动因素是生息资产规模扩张与拨备反哺。

(来源:市值风云APP测算制图)

公司表示,今年以来客户的信贷需求有所好转,尤其从二季度开始,大零售贷款投放环比增长良好。

(来源:该行公告)

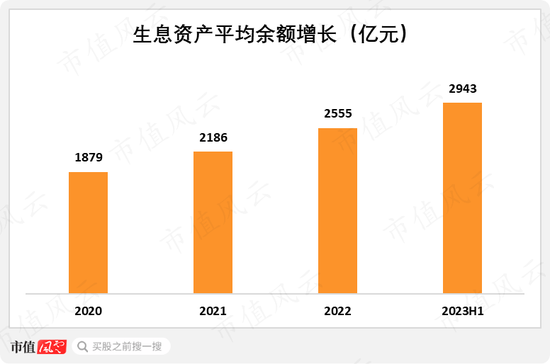

2023H1,常熟银行的生息资产平均余额为2943亿元,同比增长18.5%。其中,占总贷款比重近40%的个人经营性贷款增长突出,同比增速19%,个人经营性贷款中有82%的贷款金额在200万元以内。

(来源:该行财报)

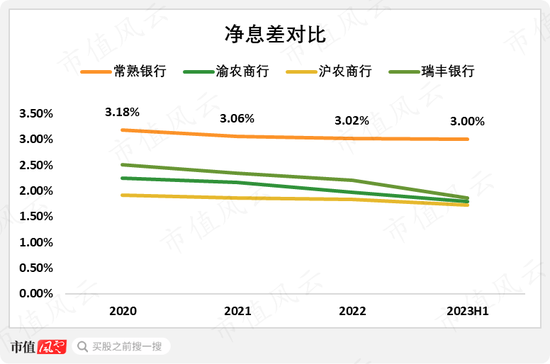

常熟银行将经营方针解释为“坚持做小做散”。

在行业净息差空间持续压缩的背景下,这样的打法帮助该行实现了净息差降幅趋缓,并且相比于同行,常熟银行的净息差保持在高位水平。

(来源:该行公告)

2023H1,该行净息差3%,同比下降9个基点。

与渝农商行(601077.SH)、沪农商行(601825.SH)、瑞丰银行(601528.SH)相比,常熟银行的净息差持续高于这三家可比农商行净息差,高出第二名瑞丰银行1.1个百分点。

甚至与已经披露2023年半年报的城商行们相比,常熟银行的净息差也是最高的,高出第一名长沙银行(601577.SH)的净息差(2.34%)66个基点。

与其他银行同业相比,常熟银行的净息差韧性很强。

(来源:各企业财报)

另外,资产减值损失也对该行净利润增长产生正向贡献,这主要反映的是资产质量较为稳定的情况下,通过当期贷款损失的减少来增厚盈利。

(来源:该行2023半年报)

那么,常熟银行实际的资产质量是否稳中向好呢?

凭借优良资产质量,穿越周期

资产质量是现阶段我们考察银行经营变动最重要的关注点之一。

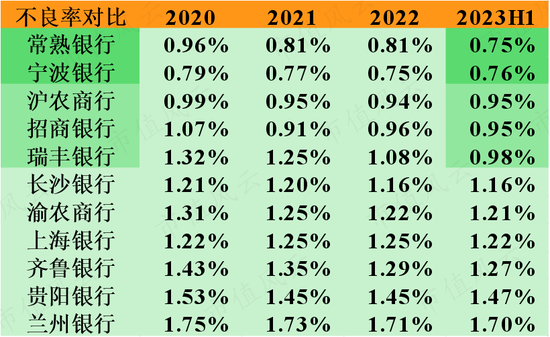

常熟银行的不良率与行业整体不良率下降趋势保持一致,不过常熟银行表现得更胜一筹。

2023H1,该行不良率为0.75%,较2022年末的0.81%下降了6个基点。在此之前的一段时间,宁波银行(002142.SZ)一直保持着上市银行不良率最低的记录,到了今年上半年,这一记录暂时被常熟银行打破。

常熟银行的不良率表现与宁波银行一样,都属于业内标杆。

(来源:市值风云APP整理)

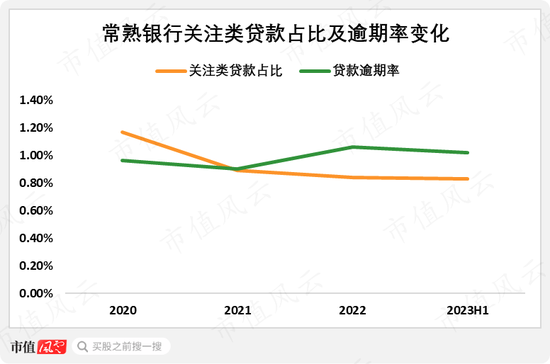

更进一步,2023H1,常熟银行的关注类贷款占比为0.83%,较年初下降1个基点;贷款逾期率为1%,较年初下降4个基点,二者表现稳定。

(来源:该行财报)

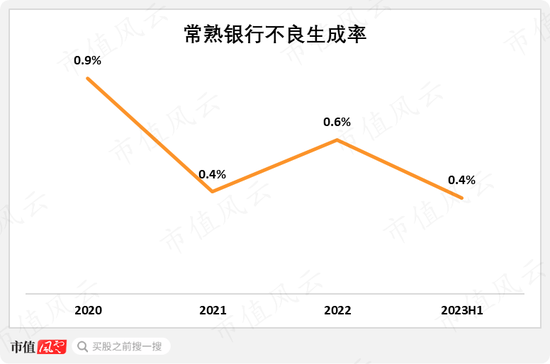

从动态视角来看,2020年以来常熟银行的不良生成率整体处于下降态势,2023H1其不良生成率为0.4%,较年初下降了20个基点。

(来源:市值风云APP测算)

另外值得一提的是,对于市场普遍担心的银行机构涉房贷款问题,2023H1常熟银行涉及房地产企业的贷款占比不足1%,房地产业务风险敞口很小。

通过静态、动态各维度指标分析,常熟银行的资产质量在保持业内优良水平的基础上延续边际向好的趋势。

不仅如此,该行在增强风险抵偿能力方面一直不遗余力。

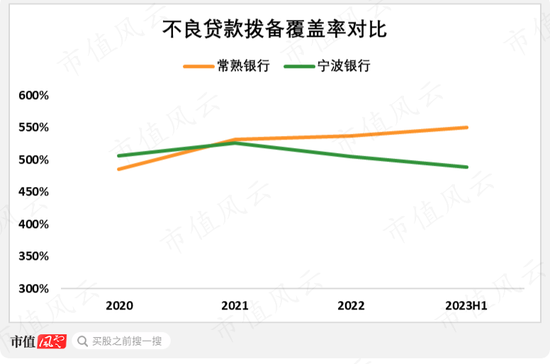

常熟银行与宁波银行一直是银行业中不良拨备覆盖率最高的两家银行机构。自2021年以后,常熟银行的拨备率超过宁波银行而继续提高,到了今年上半年,前者的拨备率达到550%。

要知道,行业监管要求的标准是150%,像常熟银行这样保持着如此之高的不良拨备水平,除非是为了应对重大资产质量风险,否则是没有太大必要的。

(来源:各企业财报)

不过拨备的一个重要功能就是“以丰补歉”。

在如今的行业下行背景下,常熟银行可以通过拨备反哺盈利,以达到平滑业绩波动的效果。事实上,该行今年半年报显示的经营状态就是如此,这体现了其管理层审慎的经营思维。

可以预见,极为丰厚的拨备将帮助常熟银行的业绩在后续的行业波动中表现得更为平稳,而如果周期逐步触底复苏,则其多年来深耕小微金融所具备的业务底蕴将表现出良好的弹性。

常熟银行在今年上半年的良好经营表现,也被社保基金关注到。截至8月28日,社保基金共现身381只个股的前十大流通股东,其中就包括常熟银行。

目前,社保基金持有常熟银行的股权比例为10.1%,该行是社保基金持股居前的个股之一。

(来源:wind)

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)