炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源: 英才杂志

海天味业又创新低了。

在6月27日跌破过去39个月的低点之后,海天味业的股价继续向南。如果从2021年1月8日的最高点126.2元/股(前复权)算起,海天味业的A股市值已蒸发4000多亿元,比佛山同乡美的集团的总市值还要多一些。

即使如此,海天味业的劫难也难言结束。

01

业绩走低,股价持续向下

对于偏爱消费白马股的价值投资者来说,2021年春节可能是过得最开心的一个春节,也是到目前为止最后一个。

节前,一个个消费白马股刷新历史高点,海天味业股价距离历史最高点也仅一步之遥。然而节后第一个交易日,白马股集体重挫,海天味业收盘跌超8%,未来还能不能回到这个位置是个未知。

虽然2个月后海天味业的2020年年报和2021年一季报表明,业绩仍保持稳定增长。但2020年净利润现金含量仅为108.55%,销售毛利率也下降至42.17%,均为2016年之后的最低值。不仅如此,2020年海天味业的营业周期达到53.64天,较上一年增加3.5天,是2016年后的最高值。

这些数字表明,海天味业的经营出现了一些问题。

问题在2021年2季度进一步暴发。同花顺iFinD数据显示,2021Q2海天味业营业总收入同比下降9.39%,这是上市以来第一次单季度负增长。归属母公司股东净利润更是同比下降14.68%,此后几个季度的增速,也明显与此前几年的高速增长相去甚远。

来源:同花顺iFinD

2021年,海天味业营业总收入同比增长9.71%,归属母公司股东净利润同比微增4.18%,都创下上市以来最低值。销售毛利率跌破四成,为38.66%;净利润现金含量继续下滑,达到94.79%,跌破100%。这一年,海天味业的股价跌去了3成。

海天味业在2021年年报中称这是极其困难的一年,新冠疫情余波未平、消费需求疲软、各种原材物料价格上涨、社区团购恶性竞争、限电限产导致供应趋紧等等,企业经营环境复杂而严峻,公司面临前所未有的挑战。

为了应对不利状况,海天味业在2021年下半年加速在新零售渠道的布局和发展,加强与社区团购、时达到家平台和各大电商的深度合作。海天味业还特别提到0系产品的上市,以迅速抢占消费者心智。同时,通过双层瓶、挤挤装、mini 装、自立袋等包装革新,全方位展示品牌的创新与活力。

此外,海天味业在品牌传播上不遗余力。不仅冠名了《青春环游记》、《中国诗词大会》、《谁是宝藏歌手》、《吐槽大会》等热门综艺节目,还通过直播、种草、头部达人合作等多种新媒体形式与消费者融合互动。根据凯度消费者指数发布的《2021 年亚洲品牌足迹报告》,海天味业以 6.2 亿消费者触及数、79.4%的渗透率,入选中国消费者十大首选品牌榜单。

但是一切在2022年的国庆节前发生了巨变。

02

添加剂“双标”风波,股价再受重创

2022年9月底开始,海天味业被多个自媒体博主质疑对国内外产品有添加剂双标。一时间海天味业站上了风口浪尖。

海天味业先是在9月30日发布声明,称公司产品所含食品添加剂符合国家标准及法规要求。但该声明并没有平息网络争议,反而进一步刺激了事态发展。

10月4日,海天味业在官方微博再次回应,称不同国家和地区食品法规标准不一致导致一国(地区)一标,但其在售产品不存在出口的优于国产的说法。海天味业表示,食品添加剂广泛应用于世界各国的食品制造中,各国对食品添加剂均有明确的法规标准,这些标准本身没有高低之分、优劣之别,因此从食品添加剂并不能得出中国食品比外国食品差的结论。

海天味业在声明中指出,“用所谓‘双标’来挑起消费者和中国品牌企业的矛盾对立,不仅打击了中国老百姓的消费信心,更会严重影响‘中国造’的世界声誉。”

十一假期最后一天,海天味业发布澄清公告,强调“截至目前,公司生产经营未发生重大变化,请广大投资者理性投资。”中国调味品协会和中国食品工业协会也在之前表态对舆论进行澄清。

然而所有这一切努力效果甚微。对海天味业来说,不仅抢占消费者心智的努力泡汤,反而品牌出现难以弥补的伤害,还给竞争对手“送了温暖”。

10月10日开盘,海天味业大幅低开,收盘跌超9%。而竞品千禾味业却涨停开盘。在此之前,二者股价本来有较强的一致性,但在该事件发生后,却呈现截然不同的走势。

来源:通达信

二者的业绩也呈现股价相似的变化。2022Q4,千禾味业营业总收入和归属母公司股东净利润分别同比大增54.92%和74.96%,而海天味业则同比下降7.05%和22.03%。

数据来源:同花顺iFinD

“双标”风波无疑令海天味业的经营状况雪上加霜。最终在2022年,海天味业的归属母公司股东净利润出现上市以来第一次年度同比增速下降。当年营业总收入仅同比增长2.42%,归属母公司股东净利润则同比下降7.09%。相比之下,千禾味业在四季度的高增长带动下,2022年营业总收入和归属母公司股东净利润分别同比增长26.55%和55.35%。

这种情况在2023年还在继续。一季报显示,海天味业一季度归母净利润同比下降6.2%,而千禾味业却同比大增162.94%。

在今年4月召开的业绩说明会上,海天味业表示,一季度营收利润双降的主要原因在于,2023年春节较早,导致一月份发货时间太短,另外,餐饮行业虽然在逐步恢复,但是需要一定的时间。这对于B端渠道为主的海天味业来说,确实是客观存在。

不过,过去两年的成本压力在2023年仍没有显著缓解。海天味业提到,2023年虽然有部分原材料有下降趋势,例如黄豆,但有些原材物料价格在持续上涨,例如白糖、部分包装物等,因此,海天味业判断2023年整体成本会基本维持在去年的水平。

03

减持神来之笔,增持无动于衷

或许正是因为成本和需求两方面的压力,使得无论股价如何下跌,海天味业的实控人和管理层都不动如山,至今没有任何增持、回购等动作。这倒也符合海天味业的传统。上市以来,海天味业确实鲜有增持、回购等动作,即使对员工的股票/股权激励也只有1期,这还是在上市当年实施的。

同花顺iFinD数据显示,上市至今,只有时任监事陈伯林在2019年5月17日买入过2000股,然而这却是因为其亲属短线交易所致,当日陈伯林账户实际净卖出12.1万股。

对增持、回购等吝啬的海天味业实控人和管理层,在减持上不太含糊。上市以来,2018年、2019年和2021年减持动作较多。2022年以来的交易动作则主要集中在高管将部分股份转让给自己旗下已签署一致行动人协议的资管计划。比如,2022年1月,董事长庞康将188.1万股转让给招商资管招晟单一资产管理计划,管江华将191.3万股转让给招商资管招益单一资产管理计划。

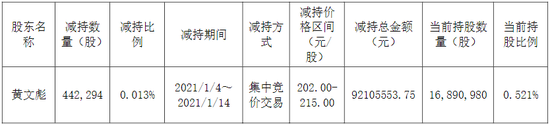

值得一提的是,副总裁、实控人之一的黄文彪在2021年有神来之笔。2021年1月4日至1月14日,黄文彪共减持44.23万股,共套现9210.56万元。这期间,海天味业正处于历史最高点附近。如此操作,不知道会有多少投资者羡慕。

来源:海天味业公告

不过,对于海天味业来说,股价大跌60%确实是未曾遇到的情况,过去的传统是否要坚持是一个疑问。增持或回购也是向市场彰显信心的直接动作,对于过去鲜有此类动作的海天味业来说尤为如此。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)