炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:上海证券报

易主事项叠加AI想象,华脉科技于近期连续拉出6个涨停板,并发布了2次异动公告和3次风险提示。

“风口”之下,也是“浪尖”之上。7月2日晚间,上交所发出二次问询函,追问公司本次交易的资金安排、是否未来有注入资产的计划,以及相关安排是否涉及股价炒作等事项。

AI预期能否“照进”现实?

根据华脉科技前期公告,公司筹划借道定增实现易主:拟以发行价格10.66元/股,发行不超过4817.7万股,募集资金总额不超过5.14亿元,且全部由深兰控股认购。

若本次交易完成,深兰控股将持有华脉科技23.08%股份,成为公司控股股东,公司实际控制人将由胥爱民变更为陈海波。

值得一提的是,作为接盘方,深兰控股仅是一家今年3月21日刚成立的持股型公司,本身并无实际经营业务。

而真正挑动市场神经的,则是新主陈海波麾下的核心AI资产。

公开信息显示,陈海波控制的深兰科技成立于2014年,注册资本1.9亿元。该公司致力于人工智能基础研究和应用开发,深度布局智能驾驶、智能机器人、智能工业、智能环卫、AI元宇宙和智能大健康等领域。

从融资“履历”来看,2017年,深兰科技获得首笔股权融资,至今已累计融资9轮,投资方涉及中金公司、绿地控股、绿地金控、云峰基金、谷银基金、渤信投资等。截至目前,深兰科技已经完成了D轮融资。其中,最近一轮融资发生在去年1月份,吸引到了淇水资产、天润资本、燕园资本等投资方。

就在6月20日,深兰科技还宣布推出了大语言模型SaaS平台——深兰硅基大脑SaaS平台。

尽管颇受投资方青睐,但深兰科技目前尚未实现盈利:2022年度营业收入为1.18亿元,净利润为-9217.17万元;单体报表总资产为12.28亿元,净资产为6.17亿元。

在对上交所上一轮问询函的回复中,华脉科技表示,本次筹划控制权转让,系公司拟依托深兰控股的研发能力助推公司提高核心竞争力,助力上市公司转型升级。

而当公司“转型升级”的预期投射到股价表现上,6月21日-7月2日,华脉科技连续斩获了6个涨停板。截至最新收盘日,公司股价报收25.16元/股,总市值达到40.4亿元。

在最新问询函中,上交所将目光聚焦在了市场最敏感的AI预期上。监管要求结合陈海波关于36个月内不筹划重组上市的相关承诺及深兰科技融资情况,补充披露深兰科技最近一次估值情况,是否有前期投资人到期退出需求,并说明未来三年是否有将深兰科技或其他资产置入公司的计划。

此外,上交所还要求深兰控股“自证实力”。公司需补充说明深兰控股及其控制的核心企业是否具备研发能力和持续经营能力,是否与公司主营业务具有协同性;并补充披露深兰科技近三年的主要财务数据,客观描述其财务状况和经营成果,并结合深兰科技的业务开展情况,论证其核心竞争力。

八成“买款”来自银行贷款

旗下资产多处于亏损或微利状态,却豪掷5.14亿元入主上市公司,陈海波资金何来?

在上轮回复中,华脉科技披露,深兰控股5.14亿元认购现金中,5000万元为深兰控股实缴注册资本、4亿元为银行并购贷款。公司坦言,“本次定增所需资金约八成来源于银行贷款,是否得以推进将严重依赖于银行授信,导致本次定增和控制权转让结果存在重大不确定性。”

对此,上交所在二轮问询函中要求华脉科技补充披露相关银行出具《贷款承诺函》的具体内容,说明该承诺函是否具备法律效力,是否对深兰控股、相关银行等主体设置了权利义务,是否对深兰控股获得并购贷款设置了附加条件或其他贷款获取的限制性安排,除承诺函外是否存在其他合同约定等;以及补充披露深兰控股取得上述并购贷款,银行还需履行的审批流程及审批时间。

结合上述问题及大额贷款的融资安排,上交所要求公司进一步说明深兰控股等相关方是否具备认购本次非公开发行股份并取得公司控制权的资金实力,在相关交易中是否可能存在资金风险。如银行贷款无法获批,深兰控股及相关方是否还有其他筹款安排或能力,是否可能对认购股份及取得控制权产生实质性阻碍。

此外,上交所还要求公司补充披露贷款条件和后续还款计划,直指本次高比例使用银行贷款实施收购的合理性,及是否存在高杠杆融资安排。

主业连亏且无关AI

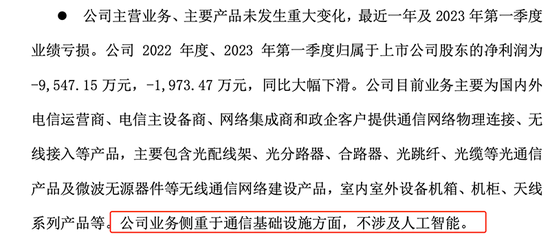

公开资料显示,华脉科技是一家信息通信网络基础设施提供商。公司目前业务主要为国内外电信运营商、电信主设备商、网络集成商和政企客户提供通信网络物理连接、无线接入等产品。主要包含光配线架、光分路器、合路器、光跳纤、光缆等光通信产品及微波无源器件等无线通信网络建设产品,室内室外设备机箱、机柜、天线系列产品等。

在最新风险提示公告中,华脉科技自陈:“公司业务侧重于通信基础设施方面,不涉及人工智能。”

褪去热点“外衣”审视公司基本面,华脉科技近年来业绩平平。2022年,公司实现营收10.94亿元,同比下降7.61%;归母净利润-9547.15万元,同比盈转亏。

今年一季度,公司仍未能扭转亏损局面:报告期内实现营收2.17亿元,同比下滑29.46%;同母净利润为-1973.47万元,同比下滑54.51%。

需要注意的是,华脉科技现控股股东、实控人胥爱民持有的52.73%公司股份正处于质押状态。

对此,上交所连发多问,深究胥爱民对外投资的主要情况,其是否存在未披露的场外股权质押情况;以及胥爱民和陈海波就控制权转让事项是否存在其他尚未披露的合同或利益安排;并要求公司说明相关安排是否涉及股价炒作。

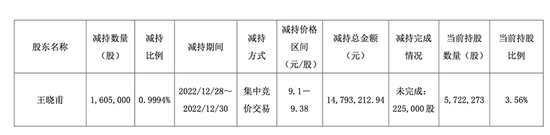

有趣的是,就在6月27日,华脉科技发布了一则股东减持结果公告。公司董事、副总经理王晓甫通过集中竞价方式共计减持公司股份160.50万股,占公司总股本0.9994%。

不过从减持价格区间9.1元-9.38元/股来看,王晓甫并未踩到这波涨停潮的红利,“踏空”了自家行情。

责任编辑:冯体炜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)