炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:预审IPO

市值千亿的家电巨头美的集团(000333.SZ),在资本市场从来不缺关注度。以美的集团为核心,何享健家族在资本市场的触角不断延伸,现如今已手握8家上市公司。

2020年-2021年,何享健先后拿下合康新能(300048.SZ)、万东医疗(600055.SH)两家A股公司,分别属于机械设备、医药生物行业;其儿子何剑锋则手握盈峰环境(000967.SZ)、百纳千成(300291.SZ),分别归属环保、传媒行业。

此外,何享健还间接控制德国上市公司库卡集团(KUKA Aktiengesellschaft),并与其儿媳卢德燕共同为新三板公司美的物业(839955)的实控人,同时卢德燕还是港股上市公司美的置业(03990.HK)的唯一实控人。

如今,其资本版图将再次扩大。前不久,美的集团分拆旗下美智光电科技股份有限公司(下称“美智光电”)递表深交所创业板,开启A股闯关之路。

从股权架构上来看,除了美的集团控股外,美智光电其他股东均为公司及集团的员工持股平台,由此来看,美智光电更像是一个职业经理人的造富平台。而脱胎于美的集团,公司与“美的系”之间的关联成了外界及监管关注的焦点。

此外,美智光电高度依赖房地产行业、业绩增速下滑、销售费用暴涨、毛利率数据真实性存疑等问题,同样关系着何享健家族能否在资本市场再下一城。

一、上市一波三折,公司设立存出资瑕疵

此次并非美智光电首次IPO,早在2020年7月,美的集团便宣布授权公司管理层启动分拆子公司美智光电创业板上市的前期筹备工作。同年9月25日,美的集团公告称,拟分拆所属子公司美智光电至创业板上市。

2021年6月,美智光电首次递表创业板,三轮问询过后,距离上市仅差临门一脚时却撤回了IPO申请。2022年7月,深交所官网显示,美智光电创业板IPO终止。

如今,在距离首次申请撤回IPO材料9个月后,美智光电卷土重来,再次开启A股上市闯关之路。

招股书显示,美智光电的前身江西南方照明成立于2000年6月,注册资本为3280万元。彼时,由贵溪电光源厂、中国节能投资、九江有色金属冶炼厂、江西贵雅电光源、江西宏雅灯具分别持股26.74%、24.39%、19.3%、24.39%和5.18%。

成立以来,美智光电历史上存在数次出资瑕疵情况。例如,九江有色金属冶炼厂两次实物出资未取得主管国资部门的备案,其未实际缴纳出资;中国节能投资公司两次对美智光电的出资均未实际缴入公司验资专户。

此外,公司设立时,九江有色金属冶炼厂、江西贵雅电光源的专用技术出资金额占公司注册资本的比例为23.65%,不符合设立当时有效的《公司法》关于以工业产权、非专利技术作价出资的金额不得超过公司注册资本的20%的规定。

2010年,公司被美的集团收购。2020年,美智光电由美的集团和宁波美顺分别持股50%;同年7月,宁波美顺将所持公司部分股权分别转让给宁波美皓、宁波美翌、宁波泓太和美的创投。其中,宁波美顺和宁波美皓为美智光电员工持股平台,宁波美翌和宁波泓太是美的集团人员的持股平台。此次股权转让价格为4.04元/注册资本,由此计算公司估值为4.04亿元。

此次美智光电申请上市,拟公开发行新股不超过3333.33万股,占发行后总股本的比例不低于25%,计划募集资金5.06亿元。按此计算,美智光电的发行估值或将达到20.24亿元。

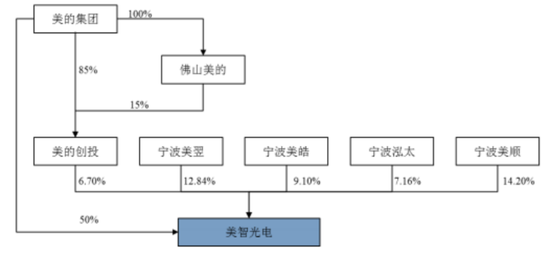

递表前,美的集团直接持有美智光电50%的股份,并通过美的创投间接持股6.7%,合计控制公司56.7%的股份,为公司控股股东。何享健通过美的集团间接控制美智光电,为公司实际控制人。

此外,美智光电还由宁波美顺、宁波美翌、宁波美皓、宁波泓太分别持股14.2%、12.84%、9.1%和7.16%。可见,美智光电的股东行列中均为美的集团及其控股子公司、公司及集团员工持股平台,并无外部投资机构股东,这对公司对企业管理而言具有一定的潜在风险。

二、老员工享资本盛宴,最高可获利15倍

乐居财经《预审IPO》注意到,美智光电的员工持股平台宁波美顺曾存在股份代持的情况。

对此,美智光电解释称,由于宁波美顺涉及的持股人员较多,为方便对员工持股进行内部管理,避免因员工离职引致频繁去办理工商变更手续,故宁波美顺设立时是通过代持的方式来进行员工持股。

为了规范员工持股平台,自2020年5月开始,宁波美顺进行代持清理及规范,过程中,相关人员获益颇丰。

据问询函回复,宁波美顺清理代持时,对于员工身份的股东,按照评估值3.19元/股的价格进行清退,与入股价格1.055元/股形成差额,计提股份支付2423.23万元;对于非员工身份的股东,则按照清退价格1.8458元/股与入股价格1.055元/股的差额,计提股份支付624.1万元。

报告期内(2020年-2022年),美智光电仅进行一次股权转让,通过股权转让,公司员工再次获利。

2020年7月,宁波美顺向美的创投转让了670万元出资额,转让价格为4.04元/注册资本。这意味着,公司员工从美的创投获利超2000万元。

递表前,2022年11月,美智光电还进行了一次突击分红,分红金额为5194万元。

从公司董事和高管层面来看,美智光电的管理层大多是在集团任职10年甚至20年以上的“老将”。

其中,陆剑峰于1997年就加入美的集团,曾任家用空调国内事业部总裁、中国营销总部总裁、美的电器副总裁等职务,自2020年7月起在美智光电担任董事长。

伍泽宽于2003年加入美的集团,先后在美的集团总部、中央空调事业部任职审计、投资、经营管理、营运与人力资源总监等重要岗位。于2019年1月加入美智光电担任总经理。

此外,公司营运与人力资源总监、财务总监郭倩也分别于2011年和2007年加入美的集团。若此番美的集团分拆美智光电成功登陆A股市场,则将是一场集团老员工的资本盛宴。

据招股书披露,2018年-2019年,相关激励人员先后通过宁波美顺以1元/出资份额及1.055元/出资份额的价格入股美智光电。此次美智光电申请IPO,发行新股每股价格不低于15.33元/股。由此来看,若公司上市成功,宁波美顺持股人员将在4-5年时间内实现超15倍的财富增长。

此外,宁波美翌、宁波美皓、宁波泓太三家持股平台背后的美智光电及美的集团部分董事、高管、技术团队及骨干员工亦将实现近4倍的财富增长。

三、深绑“美的系”,经营独立性难题待解

1.关联交易的非关联化

脱胎于美的集团,公司经营的合规性、独立性与同业竞争情况一直都是监管部门关注的重点,而背靠美的集团这棵大树,美智光电免不了与其发生关联交易。

据此前招股书披露,2019年,美智光电对关联方的销售金额合计2.37亿元,占当期总营收的比例为33.88%,触及30%的审核“红线”,同时,公司与美的集团重叠客户销售额占比达到83.35%。针对这一情况,深交所曾对美智光电对业务独立性、交易公允性、生产经营独立性等方面发出质疑。

重重“拷问”之下,美智光电撤回了IPO申请。此次再战创业板,美智光电有意与集团作出“切割”。

2020年-2022年,公司关联销售收入金额分别为1.91亿元、1.99亿元、1.22亿元,占当期营收的比例分别为24.24%、21.49%、13.39%,逐年下降。

不过,乐居财经《预审IPO》发现,美智光电并非实际减少了关联交易,而是进行了关联交易非关联化的操作。

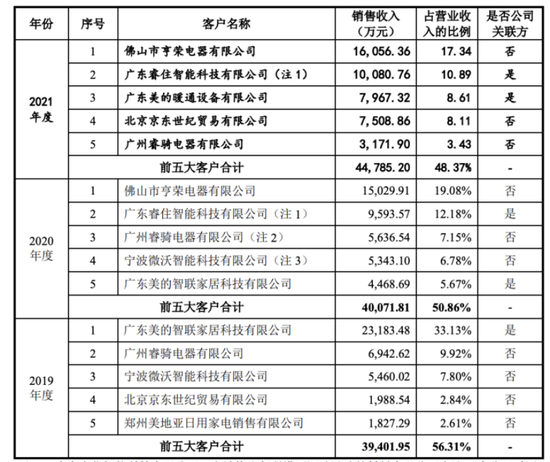

此前招股书显示,2019年,美智光电发生的2.37亿元关联销售中,有2.32亿元是销往美的集团全资子公司广东美的智联家居科技有限公司(下称“美的智联”),当期,美的智联为公司第一大客户,且该部分销售的终端客户为碧桂园和美的置业。

2020年,佛山市亨荣电器有限公司(下称“亨荣电器”)代替美的智联成为公司第一大客户,公司与亨荣电器之间的交易未被认定为关联交易。

不过,细究可发现,美的智联与亨荣电器之间颇有渊源。一方面,亨荣电器的终端客户亦是碧桂园。

另一方面,企查查显示,亨荣电器控股股东及实控人何炜明曾是美的智联的董事长及法定代表人。

对此,美智光电曾在问询函中表示,何炜明担任美的智联董事长及法定代表人的时间极短,并没有实质性参与美的智联的经营及管理。但该解释似乎过于牵强。

另外,何炜明持股的企业中,还有带“美的”字样的,例如深圳克来沃美的暖通设备销售有限公司(下称“深圳美的暖通”)等,可见何炜明与“美的系”关系匪浅。

除此之外,美的智联还将部分业务转给了非关联方广东顺域机电工程有限公司(下称“广东顺域”)。据企查查,广东顺域持股50%的股东李权安旗下同样拥有多家带有“美的”字样的公司,其还与何炜明共同在深圳美的暖通持股。报告期内,公司销往广东顺域的终端客户为美的置业。

由此可见,美智光电通过“熟人”关系巧妙地将关联交易转化为非关联交易。如若加上与亨荣电器、广东顺域之间的交易金额,美智光电2020年-2021年的关联交易销售金额占各期总营收的比例依然高于30%,美智光电实质上仍难摆脱对关联方的依赖。

2.深绑碧桂园和美的置业

不仅如此,美智光电的业务对房地产行业也颇为依赖,何享健和杨国强联手为其护航。

招股书显示,美智光电主要从事照明及智能前装产品的设计、研发、生产和销售,产品被广泛应用于商业地产、教育医疗、城市交通、工业生产、文化旅游等多类场景,曾先后服务于万科、保利、新城、碧桂园等多个房企的项目。

2020年-2022年,美智光电实际销往碧桂园的金额分别为1.59亿元、1.6亿元和9229.31万元,占各期营业收入的比例分别为20.26%、17.3%及10.15%。

此外,美智光电还与同属“美的系”的上市房企美的置业深度捆绑。报告期内,公司主营业务中实际销往美的置业的金额分别为1.31亿元、1.32亿元及1.29亿元,占对应期间主营业务收入的比例分别达16.78%、14.3%及14.21%。

针对与房企客户之间的合作,深交所曾对美智光电发起公司收入是否可按终端客户区分为“来源于房地产公司或安装公司”或“来源于终端消费者产品更新升级”的问询。彼时,美智光电回复称,因销售模式原因导致无法对营业收入进行准确区分。

而在监管的追问之下,美智光电又给出数据,表示2018年-2021年上半年,公司明确可统计的销往终端房地产项目的收入占主营业务收入的比例分别为14.23%、33.66%、41.15%、32.18%,可能流向房地产项目终端的收入(最大值)占主营业务收入的比例分别为 65.07%、69.43%、71.55%、71.33%。

对于过高依赖房地产,美智光电坦言,随着房地产行业市场波动,可能会对公司的经营业绩和财务状况产生不利影响,并表示,虽然公司与主要地产终端客户合作时间较长、历史合作情况良好且在手订单充足,但如其大幅减少对公司的采购,将在短期内对公司业绩构成较大的不利影响。

外界认为,对地产行业依赖度颇高,或是导致美智光电主动撤销IPO申请的原因之一。

四、销售费用“狂飙”,毛利率数据打架

招股书显示,美智光电主要产品包括家用照明、商用照明、智能面板及其他、电工、线控器等。

2020年-2022年,公司实现营业收入分别为7.88亿元、9.26亿元、9.11亿元,其中,2021年及2022年,公司营收分别同比变动17.52%、-1.65%。

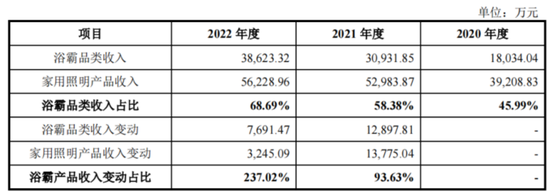

细分产品收入构成来看,照明产品占据美智光电七成的收入,且保持快速增长,尤其是家用照明贡献力度由2020年的占比50.07%上升至2022年的61.81%。这主要得益于公司浴霸类产品销售规模的大幅提升,2021年-2022年,该类产品收入变动占比分别高达93.63%、237.02%。

不过,在照明业务营收占比上升的同时,美智光电的智能前装产品营收则出现了下滑,2020年-2022年该项收入分别为2.81亿元、2.67亿元和2.02亿元,这也是公司2022年营收下滑的原因。其中,智能面板及其他收入在2021年-2022年分别同比下滑1.72%、4.98%;线控产品因2022年停产未产生收入。

而大量布局照明业务,一方面为美智光电带来可观的收入,另一方面公司也付出了较大的成本。

2021年起,美智光电自主决定推广方式,在该年大量布局线上自营渠道建设,在天猫、京东等各大互联网平台加开自营店铺,招聘专业电商运营团队,增加线上宣传推广投入;2022年,公司进一步加大线上运营投入,通过直播带货模式在抖音等短视频平台进行销售。

线上渠道的铺设,导致美智光电产生大量的销售费用。2020年-2022年,美智光电销售费用分别为5228.35万元、1.1亿元及1.5亿元,占各期营业收入的比例分别为6.64%、11.86%、16.52%。

美智光电的销售费用主要包括职工薪酬、促销推广费、仓储费、售后服务费等,其中,促销推广费连续攀升,期内该金额分别为1761.21万元、5427.18万元和8014.47万元,2022年的促销推广费较2020年增长了3.55倍。

大幅上涨的销售费用,使得美智光电的销售费用率由2020年低于行业均值变为2021年高出行业均值2.45个百分点;2022年,公司销售费用率达到16.52%,而已披露2022年财报数据的佛山照明销售费用率仅为3.02%。

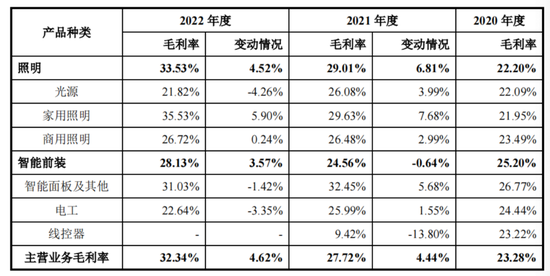

报告期内,美智光电实现净利润分别为6935.13万元、7689.79万元、8327.06万元,一路走高。与净利润走向一致的,还有公司的毛利率,期内公司主营业务毛利率分别为23.28%、27.72%、32.34%。

乐居财经《预审IPO》注意到,美智光电的毛利率变动趋势与行业并不一致。2021年,同行业可比公司毛利率水平均呈下滑态势,该年行业毛利率均值同比大幅下降5.17个百分点,而公司的毛利率却上升了4.44个百分点;2022年,在公司营业收入下滑的情况下,毛利率仍可增长4.62个百分点。

对于持续上涨的毛利率,美智光电解释称,是因为公司光源等附加值相对较低等产品占比逐步下降,以及公司采取一系列降本增效措施、优化供应商布局、提高产品成本竞争力,再加上公司线上直销占比不断提升,均促进主营业务毛利率增长。

不过,据2021年6月美智光电披露的招股书,公司2020年的主营业务毛利率为25.66%,不同于2023年4月披露的毛利率23.28%。

不仅如此,公司在2020年照明、智能前装的各项具体业务毛利率,两个版本招股书中的数据均大相径庭。例如,在2023年4月版本的招股书中,公司照明业务2020年的毛利率为22.2%,但在2021年6月版本的招股书中,公司该毛利率却为24.59%,两组数据差异明显,美智光电财务数据的真实性还有待其给出解释。

2023年4月版招股书

2021年6月版招股书

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)