来源:市值风云

战略层面“下大棋”并没有带来预期回报。

在我国科技行业,中科院相关院所算是基础研究领域的巨头和原创技术的国家级策源地,麾下的计算所、软件所、自动化所、电子所、信工所等专业研究所,撑起了相关领域基础研究的脊梁。

中国科学院控股有限公司(国科控股)作为国有独资有限责任公司,主要负责对中科院直接投资的全资、控股、参股企业行使出资人权利,并承担相应的保值增值责任。

(中国科学院经营性国有资产管理体制,来源:国科控股官网)

截至2020年底,国科控股旗下有持股企业50余家,其中全资和控股企业近30家,覆盖了各个高精尖领域。

(来源:国科控股官网)

本期,风云君就带各位库里南车主认识国科控股旗下企业——北京东方中科集成科技股份有限公司(002819.SZ,下称公司或东方中科)。

东方中科成立于2000年,于2016年上市。上市以来,累计募资38亿元,累计分红0.84亿元。

(来源:市值风云APP)

在堂堂中科院旗下,干的竟是分销商?

公司控股股东为东方科仪控股集团有限公司(东方科仪),实控人国科控股,截至2022年12月20日持有上市公司11.94%股权。

(注:数据与当前有偏差,来源:2021年报)

公司现任董事长为王戈,王戈还是东方科仪、国科嘉和(北京)投资管理有限公司(国科嘉和基金)的董事长。

国科嘉和基金是国科控股直属唯一同时涵盖天使、VC、PE的全周期专业科技投资机构,管理规模达数百亿人民币。

很显然,公司董事长是很懂资本运作的。

(来源:2021年报)

(来源:上市公司公告20220716)

在电子测试测量领域,东方中科是中国科学院下属的唯一一家上市公司,业务包括电子测量仪器销售、系统集成和租赁等。

注意,这里不包括生产制造。

(来源:招股书)

电测仪器目前广泛应用于各个行业,包括半导体、大数据、无线通信、国防与航空航天、消费电子、汽车以及工业电子等。

在电子测量仪器领域,从制造商到终端的销售渠道包括直销渠道、分销商渠道、系统集成商渠道及租赁商渠道。

公司以分销业务为起点,发展为集销售、系统集成、租赁为一体的综合性业务模式。

(来源:招股书)

从营收层面来看,仪器销售业务占大头,2020及之前年度,该业务营收占比均在80%左右,而系统集成以及仪器租赁业务营收占比较低。

单从财务数据来看,公司基本上就是电子测量仪器的分销商。

系统集成算是仪器销售的延伸业务。仪器租赁业务是前两者的补充,客户可以选择购买或者租赁的方式来满足测试需求。

另外,公司还通过投资并购拓展了商业保理和招标代理业务。

(来源:2020年报)

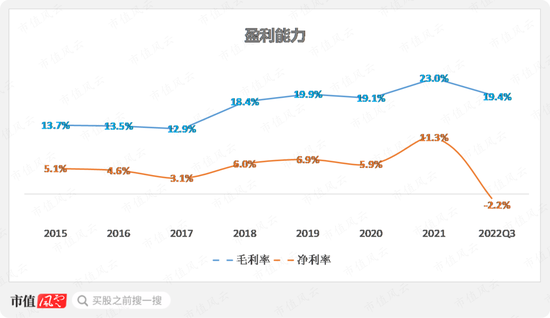

既然是分销业务,那毛利率自然高不到哪里去,近几年基本在11%左右。

(来源:各年度财报,制表:市值风云APP)

本质是技术服务商,制造端被外企把控

堂堂中科院旗下的企业,干的竟然是中间商的活儿?乍一看好像不太合理。

但如果结合产业背景以及商业模式来看,这又在情理之中。

根据2020年报,公司前五大客户包括华为、小米(1810.HK)、兆易创新(603986.SH)、联想集团(0992.HK)等各行业头部企业。

下游客户集中度不高,前五大客户销售占比为8.1%。

历史上公司与关联方发生的购销商品、提供和接受劳务的关联交易金额总体不高。

(来源:2020年报)

这里需要注意的是,联想集团的第一大股东为联想控股(3396.HK),而联想控股的第一大股东为国科控股。

但是,联想集团与公司不存在关联关系。

(来源:招股书)

前五大供应商都是外企,2020年前五大供应商采购占比高达72.2%,可见上游集中度之高,也说明话语权被上游把控。

(来源:2020年报)

据招股书披露,全球范围内,是德科技、福禄克、泰克在电子测量仪器领域排名领先。这三家都是美国厂商。

2019年以来,多家高科技企业和机构被纳入美国出口管制“实体清单”,国产电测仪厂家得以进入实体清单企业采购范围,并在部分核心企业开始应用。

不过,现阶段测量仪器市场还是被外资品牌主导。据媒体报道,目前中国约73%的分析测试仪器需要进口,高端产品比例更高。

(来源:人民资讯)

在需求端,电子测量仪器往往都是必需品,但使用频率相对较低,单个客户的需求量不大,结合公司下游客户集中度也可以印证。

而电子测量仪器大多属于精密仪器,单价不低且品类繁多,使用较为复杂。

单个客户一般很难直接跟海外厂商对接,代理商又无法满足不同品牌、型号匹配的问题。

因此,客户往往需要有专业的机构为他们提供咨询、采购和后期的综合配套服务。

(来源:招股书)

在上述背景下,分销模式成为制造商销售电子测量仪器的主要模式。

福禄克在中国通过分销商销售的比例占全部销售的90%以上。是德科技、泰克等制造商的中低端产品基本通过分销渠道销售。

东方中科的存在,很大程度上是基于中科院体系雄厚的技术基础和对仪器行业的了解,继而覆盖大量细分行业,并为客户提供专业咨询及代购服务。

所以,看上去公司的仪器销售业务是赚差价,实际上应该是技术服务的变现。

目前,公司正式代理的仪器品牌近20个,业务涉及的仪器品牌超过200个,能够提供超过3000种型号的仪器产品。

(来源:官网)

2021年,全球供应链特别是半导体短缺加剧,公司仪器销售业务仍然实现了34.7%的营收增速且毛利率还同比实现了提升。

可见,公司在渠道方面具有一定地位,产品供应得到了优先保障。

(来源:上市公司财报,制表:市值风云APP)

不过,传统的仪器销售业务终究毛利率太低,盈利能力有限。系统集成业务技术含量相对要高一些。

2019年至2021年,系统集成业务营收增速较高,主要得益于公司对新能源汽车相关测试领域的持续投入,具体包括新能源汽车三电测试、智能驾驶等方面。

但现阶段系统集成业务营收占比还较低,2020年不到5%。

(来源:上市公司财报,制表:市值风云APP)

2021年12月,公司公告拟以不超过12240万元收购上海北汇信息科技有限公司(北汇信息)51%股权,2022年11月,这笔收购完成。

北汇信息在汽车电子测试领域有一定积累,这次收购基本是围绕系统集成业务进行。

(来源:上市公司公告20211223)

并购万里红,开启双主业模式

公司过往多采用投资并购的形式进行业务拓展,历史财报中也多次表露投资并购的意图。

(来源:2022半年报)

过去几年,东方中科并购、参股了多家公司,其中最重要的无疑是北京万里红科技有限公司(万里红)。

这项收购从预案到完成历时一年多,2021年10月正式完成了资产交割及工商变更。

根据交易方案,公司通过向万里红原股东发行股份购买其持有的万里红78.33%股权,交易价格为29.8亿元,发行价格为22.76元/股。

同时,公司向控股股东东方科仪发行股份募集配套资金约6亿元,发行价格为21.72元/股。

(来源:上市公司公告20211119)

根据收益法评估,万里红增值率为153.64%。收购完成后,形成商誉4.97亿元。

(来源:上市公司公告20210918)

这次交易构成重大资产重组,但不构成重组上市,也不会造成实控人变更。

东方科仪认购股份主要是为了保持上市公司控制权的稳定性。

(2020年财务数据,来源:上市公司公告20210918)

(来源:上市公司公告20210918)

在本次收购之前,万里红股权较为分散,没有控股股东和实际控制人。

(来源:上市公司公告20210918)

通过收购万里红,上市公司的业务进一步拓展到数字安全和保密行业,业务结构发生了明显变化。

万里红于2021年12月并表,2021年报仅包含12月当月数据,还不能体现这种业务结构的变化。

(来源:2021年报)

参考2019年和2020年数据,万里红的营收均在东方中科的50%左右,但万里红净利润均高于东方中科。可见万里红对上市公司业绩影响程度较大。

(来源:上市公司公告、年报,制表:市值风云APP)

看似收购重组,其实对于2001年出身于中科院软件所的万里红来说,这也是一种回归。

万里红前身为万里红有限,万里红有限董事长为李磊,李磊此前任职于中科院软件所。

(来源:上市公司公告20210918)

(李磊任职经历,来源:上市公司公告20210918)

根据相关访谈记录,万里红的班底很多都是源于中科红旗,出身于中科院软件所。

(来源:财联社)

在自主可控的大背景下,将万里红收回中科院国资体系,背后也有战略层面的考量。

(来源:万里红官网)

(来源:证券市场周刊)

万里红长期致力于信息安全保密相关的基础技术自主研发和国产化,具有国家保密局颁发的系统集成、软件开发和运行维护三项甲级涉密资质。

目前主营业务涵盖信息安全保密、虹膜识别以及政务集成等领域:

(1)信息安全保密业务,覆盖了综合保密管理系统、网络保密检查、网络安全审计、主机监控审计、数据库审计等方面;

(2)虹膜识别业务,为公安、矿山、金融、教育、司法、出入境、反恐等领域提供虹膜识别产品及综合解决方案;

(3)政务集成业务,为党政机关、大型国有企业的信息化系统提供全面服务,开展国家关键领域自主可控信息系统的迁移替代研究,提供整体政务信创集成解决方案。

(万里红信息安全保密产品,来源:上市公司公告20210918)

收入结构方面,近几年政务集成业务营收金额及占比提升明显。

这主要在于,2020年成为信创产业全面推广的起点,政务信创成为规模化推广的首要目标,万里红政务信创集成业务迎来爆发。

(来源:上市公司公告20210918)

不过,政务集成业务毛利率相对较低,由此导致万里红综合毛利率出现明显下滑。

另外,虹膜识别业务由于产品线开始向中低端扩充,且对重点客户给予了价格优惠等,毛利率也出现了下滑。

(来源:上市公司公告20210918)

但万里红毛利率整体仍高于上市公司此前毛利率,也带动了公司综合毛利率的提升。

(制图:市值风云APP)

另外,万里红主要客户为政府机关、军工单位、国企单位、金融机构及教育机构等。

由于主要客户遵循预算管理制度,回款周期较长,导致万里红应收账款金额及营收占比相对较高。

(来源:上市公司公告20210918)

研发投入方面,万里红研发费用率低于行业平均水平,整体中规中矩。

(来源:上市公司公告20210918)

东方中科此前的研发投入并不高,2021年之前的研发费用率不到3%,收购万里红之后,整体研发费用率得到明显提升。

(制图:市值风云APP)

总体而言,万里红所在的赛道属于热门赛道,且事关信创领域的自主可控,与公司系统集成业务也有一定的协同效应。

从战略层面来看,万里红的长项是技术应用的研发和工程化,中科院相关院所的优势在于基础研究,两者具有一定的互补性。

另外,万里红与东方中科同出于中科院一门,万里红大部分技术骨干都有研究所背景,在文化上没有冲突,也便于整合。

万里红业绩不达标,股东正在减持路上

根据收购方案,万里红给出了2020-2023年针对扣非归母净利润的业绩承诺,但显然,2021年并未完成,且万里红在业绩承诺期第一年和第二年累积实际净利润未能超过两年累积承诺净利润的80%。

(来源:同花顺iFinD)

(来源:2021年报)

依据此前的业绩补偿协议,公司在收购前已经结合万里红业绩完成情况降低了商誉初始确认金额,所以2021年业绩承诺未完成对商誉减值无影响。

目前,公司已回购业绩承诺补偿股份并完成注销。

2022年上半年,公司数字安全与保密行业业务实现营收3.5亿元,上半年净利润为负。该板块季节性明显,主要收入利润集中在下半年。

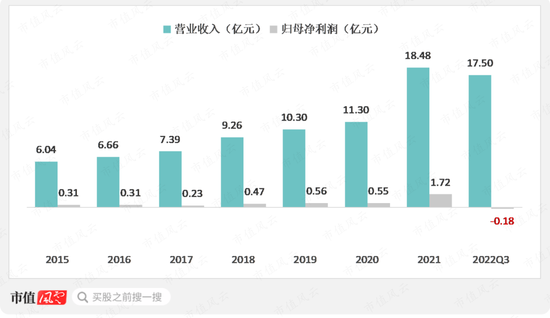

2022年前三季度,公司归母净利润出现了亏损。

(制图:市值风云APP)

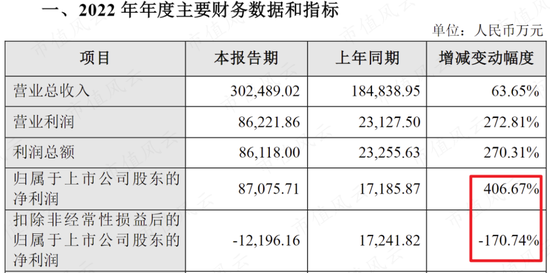

2023年1月31日,公司发布了2022年度业绩预告:归母净利润出现明显增长,扣非净利润出现大幅亏损。

(来源:上市公司公告20230131)

归母净利润的变动主要在于:2022年万里红未完成业绩承诺,业绩承诺方应进行补偿,导致公司交易性金融资产公允价值变动损益增加约10亿元-11亿元。

(来源:上市公司公告20230131)

另外,业绩变动原因中提到,万里红预计亏损1.15亿元-1.4亿元,并由此造成商誉减值。

(来源:上市公司公告20230131)

根据2023年3月14日发布的业绩快报,利润变动情况基本在预告区间。

(来源:上市公司公告20230314)

而在半年前的2022年8月6日,公司发布了减持预披露公告。

(来源:上市公司公告20230314)

这次减持还被质疑存在迎合市场热点、炒作公司股价的情形,由此收到深交所关注函。

(来源:互动易平台)

(来源:上市公司公告20220909)

事实上,在收购万里红事项完成后,包括公司董事长在内的高管均抛出减持计划。

近期,万里红原第一大股东万里锦程创业投资有限公司也推出了减持计划。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)