炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

“短借长投”问题进一步加剧。

跨年牛股,算是我大A每年固定的特色节目之一,今年也不例外。在2022年跨年妖股的候选名单中,西安饮食(000721.SZ)引起了风云君的特别关注。

市值风云APP(最新年度5.0版)显示,西安饮食的股价从10月份左右的4元迅速飙涨到目前的19元左右,两个月就涨了4倍多。这比什么新冠概念股、布洛芬概念股强势多了。

(来源:注册制炒股软件,市值风云5.0版)

地域性特色餐饮企业

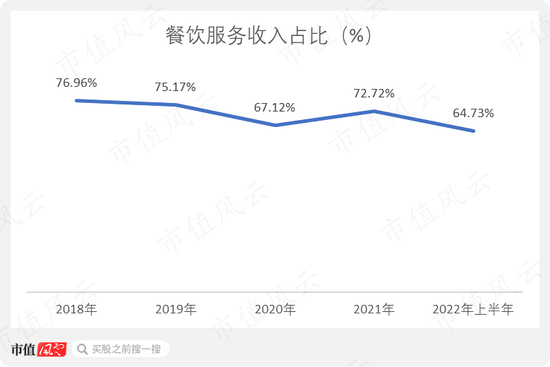

西安饮食是一家以陕西省为主要经营区域的餐饮企业,主要有两块业务:餐饮服务和食品制造。2018-2022年上半年,餐饮服务收入占营收的比例大致在60%-80%之间,是公司最主要的收入来源。

(来源:西安饮食公告)

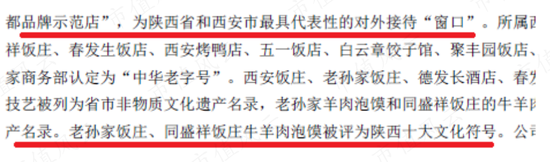

截至2022上半年,西安餐饮拥有21家分公司、18家子公司,旗下拥有多家餐饮门店,而这些餐饮门店很多都是具有百年历史的老店、名店。其中的11家还被国家商务部认定为“中华老字号”。

比如,西安饭庄创建于1929年,迄今为止已超过90年。还有老孙家饭庄,其历史更加久远,要追溯到清光绪二十四年(1898年)。

(来源:西安饮食官网)

公司供应的菜品以牛羊肉泡馍、葫芦头泡馍等陕西风味的菜肴为主,体现出浓厚的地域色彩。

比如,西安饭庄、老孙家饭庄等5家企业的核心制作技艺,成功入选了陕西省非物质文化遗产名录。老孙家饭庄的羊肉泡馍,以及同盛祥饭庄的牛羊肉泡馍的制作技艺,甚至进入了国家级非物质文化遗产名录。

诚如公司在公告里所说的那样,公司旗下众多餐饮品牌是陕西省和西安市的知名美食品牌,是陕西省和西安市比较有代表性的对外接待“窗口”之一,某种意义上也算是三秦的饮食文化符号之一。

(来源:西安饮食公告)

中国是一个美食大国,各地美食数不胜数。如果是外地人或者游客要想品尝陕西当地的美食的话,西安饮食是一个不错的选择。换句话说,公司的餐饮服务是一种带有旅游属性的服务,与旅游业有很大的关联性。

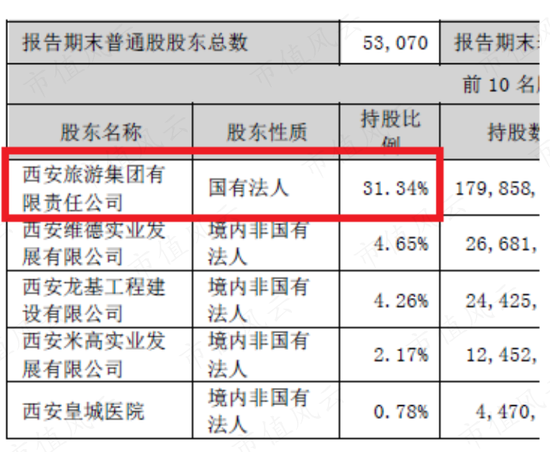

公司的股权结构也可以体现这一点。

公司的控股股东是西安旅游集团,后者是西安当地的一家国有独资旅游集团。西安旅游集团控制了两家上市公司,分别是西安旅游(000610.SZ)和西安饮食。站在大股东的角度看,旅游业务和餐饮业务显然是互相协同的关系,旅游、餐饮一把抓。

(来源:西安饮食公告)

长短债有升有降,非流动资产在膨胀

公司目前的流动性比较紧张,短期借款从2018年的0.51亿元持续增长至2022年三季度末的3.15亿元。

(来源:Choice数据)

而同期的货币资金则从3.77亿元减少至1.26亿元。我们看到进入2021年以后,货币资金明显要少于同期的短期借款,而且风云君这里还没有考虑一年内到期的长期借款。

(来源:Choice数据)

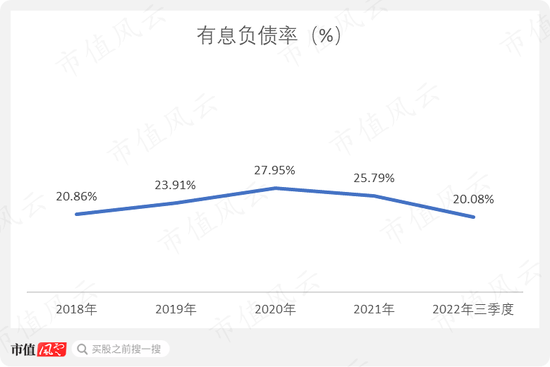

当然了,公司整体的债务水平没有特别大的变化。2018-2022年三季度,有息负债率保持在20%-30%之间,算是正常水平。

(来源:西安饮食公告)

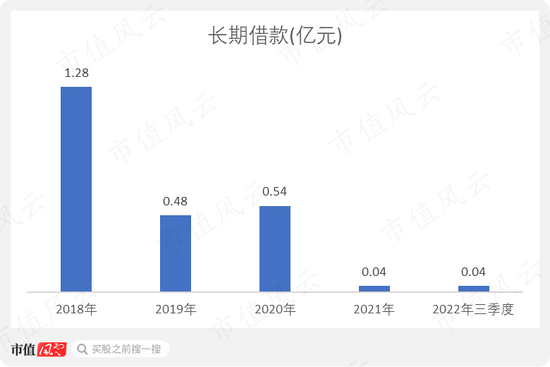

公司在短期债务不断攀上的情况下,还能将有息负债率维持在一定的区间内,主要原因除了资产科目变多了之外,再就是长期借款的减少。2018年长期借款还有1.28亿元,到了2022年三季度末就只有0.04亿元,已经非常少了。

(来源:Choice数据)

在非流动资产方面,风云君重点讲两个科目:无形资产和投资性房地产。

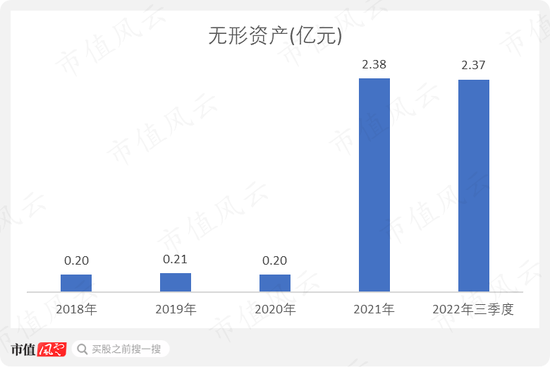

在2020年之前公司的无形资产是比较少的,不过自2021年以后,突然大幅增长到2亿元以上。

(来源:Choice数据)

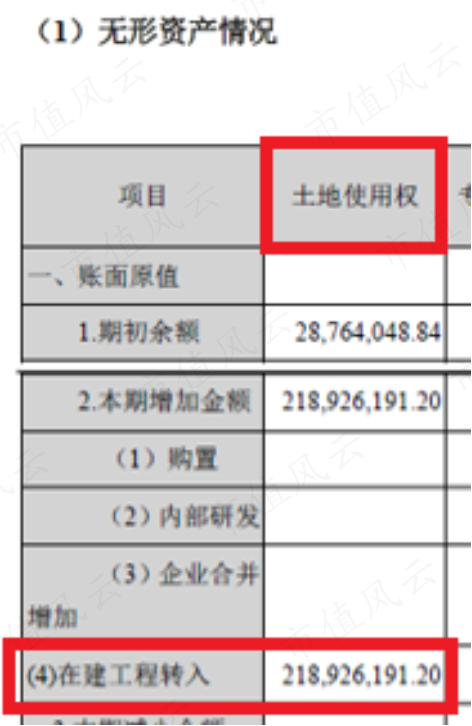

无形资产突然大幅增加,主要原因是部分在建工程转入了无形资产。

(来源:西安饮食公告)

众所周知,在建工程完成之后,一般是转入到固定资产中,那么公司为什么会有这样的会计操作呢 ?答案是,公司之前核算在建工程的时候,是把土地使用权计算在内的。也就是说,公司的在建工程是包括土地使用权的。

此次将在建工程转入无形资产,其实就是把土地使用权从在建工程移到无形资产。

(来源:西安饮食公告)

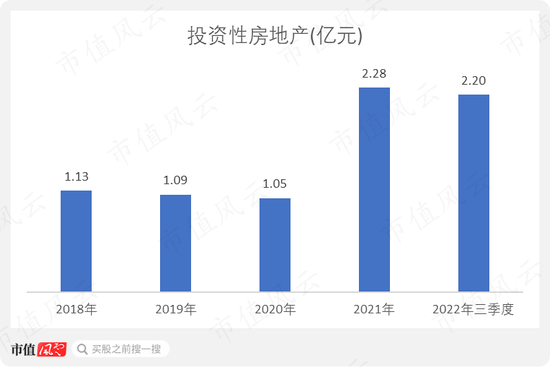

除了无形资产,投资性房地产也出现较大变化。2020年投资性房地产为1.05亿元,2021年达到2.28亿元,同比增长117%。

(来源:Choice数据)

投资性房地产增加,不是因为新购所得,而是将固定资产调整到了投资性房地产。

(来源:西安饮食公告)

从固定资产变更到投资性房地产,原因可以有很多。比如你盖了一栋楼,准备自己办公用。后来计划有变,又把这栋楼出租出去,收租金。或者准备在未来一段时间把这栋楼卖掉,以获得投资收益。

诸如此类的情况,都可以把固定资产变为投资性房地产。

从资产结构看,不管是投资性房地产还是无形资产,抑或是在建工程和固定资产,公司的非流动资产规模在逐渐膨胀,而流动资产则不断减少。

2018-2022年三季度,流动资产从4.67亿元下滑至2.68亿元,而同期的非流动资产则从8.07亿元增加至13.22亿元。

(来源:Choice数据)

流动资产占总资产的比例从36.7%下降至16.9%。

(来源:Choice数据)

现在公司是短期债务过多,同时固定资产等非流动资产也过多,这是一种典型的“短借长投”,资产负债不匹配也将加大公司的流动性风险。

“疫情下”芸芸众餐饮企业的宿命:业绩承压

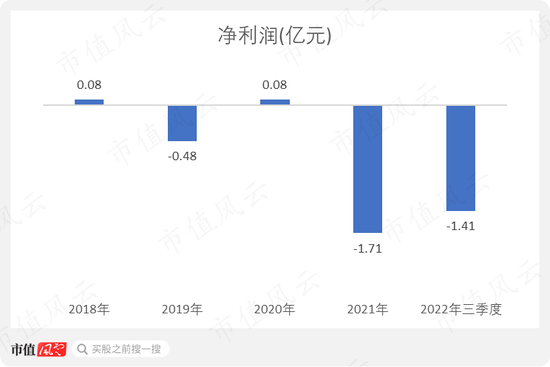

这几年因疫情的因素很多行业都受到影响,其中尤以餐饮和旅游业为甚。西安饮食的业绩就可以充分体现这一点。公司2021年净亏损1.71亿元,2022年前三季度再次净亏损1.41亿元。

(来源:Choice数据)

这不到2个亿的亏损额看起来非常小,但和公司整体经营规模相比已经算是比较大的了。要知道公司一年的收入也只有4、5亿元,一年的净利润不到0.1亿元。疫情一来,基本上亏麻了。

再加上这几年公司一直有较多的项目工程,资本性开支比较多。所以我们看到自由现金流一直是流出的。从2017到2021年,西安饮食也一直没有进行分红。

(来源:Choice数据)

公司控股股东西安旅游集团于12月22日以17.51元/股的均价减持了217.8万股,占西安饮食总股本的0.38%,减持金额为3814万元。

减持比例较低,减持规模较小。这次减持的股份是西安旅游集团在2015年7月通过华融证券资产管理计划在二级市场增持的股份。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)