炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:星空财富

作者/星空下的锅包肉

2022将逝,曾经的百亿市值药企——辅仁药业(*ST辅仁(维权),600781),向退市边缘又迈近了一步。

2021年度,辅仁药业被审计师出具了无法表示意见的审计报告。如果今年继续被出具无法表示意见,辅仁药业将面临强制退市的风险。

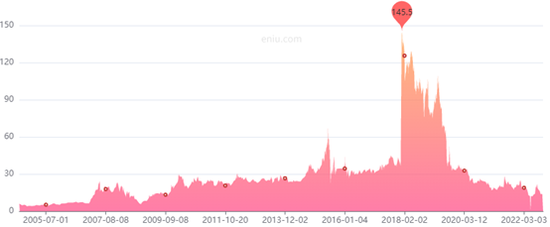

来源:亿牛网-*ST辅仁市值

回看辅仁药业的历史,市值翻十倍,似乎易如反掌。然而再跌回1/10,也不过就转瞬之间。

这一切,只需要一个搅弄风云的实控人——朱文臣。

借壳上市,靠重组牟利

朱老板以及他的辅仁集团,在资本市场上的故事,还得从2005年讲起。

2005年4月,辅仁集团斥资6972.57万,收购了上市公司——民丰实业29.52%的股权,从而成为了第一大股东。同时,又通过资产置换,将辅仁药业把旗下的中成药资产——辅仁堂,装进了上市公司。

辅仁药业上市后,过了几年小富即安的日子,每年净利润大概都在一两千万。

来源:同花顺

但很显然,朱老板并不满足于此。

2017年,朱老板又将辅仁集团旗下的(持股48.26%)开药集团,注入了上市公司。本次交易,作价78.09亿。

78.09亿什么概念?

据当时公告介绍,开药集团评估增值53.41亿。也就是说,辅仁药业用78.09亿,买回来了大概24.68亿的账面资产。增值率高达216.42%。

那么,开药集团凭什么有这么高的估值溢价?官方给出的合理理由是,凭业绩预期。

开药集团背后,以辅仁集团为代表的股东们做出了业绩承诺,在借壳上市后三年内,也就是2017-2019年,开药集团净利润将分别不低于7.36亿、8.08亿、8.74亿。否则股东将进行业绩补偿。

其后的2017、2018两年,开药集团确实实现了净利润7.52亿、8.33亿,擦线达成,相当完美。

但在2019年,当朱老板以及辅仁集团的遮羞布被扯下后(前因后果后边再聊),开药集团当年净利润只有5.62亿,达成率仅64.32%。

来源:*ST辅仁2019年年报

更有甚者,据事后核查,开药集团的盈利承诺从未实现过。但2017-2018年呈现在投资人面前的数据,却都是完美达标。

来源:*ST辅仁公告

也就是说,当初的开药集团,是把自己架到了一个更高的业绩线上,以此换取了高估值溢价。但这个水平,是开药集团不可能达成的。

那么,“朱老板们”为什么有底气给出业绩承诺?很简单,因为业绩对这些人而言,只是一个数字。

不知从什么时候起,财报数据都可以变得随心所欲?

疯狂套现,沦为提款机

还没完。你以为,朱老板们费尽周折,只是为了抬高开药集团的身价吗?

开药集团高溢价更重要的意义,是推高上市公司的估值,便于融资。

在开药集团借壳上市的同时,上市公司配套募资53亿。毕竟表面看起来,增加了小80亿资产,配套53亿,合情合理。此后,上市公司的债务规模,也跟着水涨船高。

这些,可都是实打实的真金白银,流进了上市公司。

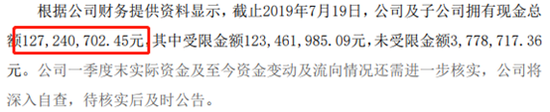

这种虚假繁荣,一直持续到了2019年7月。7月22日,本是上市公司辅仁药业派发分红的日子。然而一季报账面还有18.16亿现金的辅仁药业,却拿不出6271万元分红。

而后,据辅仁药业介绍,截至2019年7月19日,公司账面仅剩现金1.27亿,其中未受限金额只有377.87万。

16个多亿的现金,不翼而飞。

来源:*ST辅仁答复上交所问询函公告

准确来讲,并非不翼而飞,而是部分资金,从一开始就根本不存在。

前面曾提到,2017年上市公司辅仁药业,斥资78.09亿,收购了账面价值约24.68亿的开药集团。事实上,24.68亿背后,还藏着几个亿的空头支票。

自2015年起,朱老板明面上搞重组,暗地里辅仁集团开始大规模占用开药集团资金。累计转移了5个多亿,未入账。

来源:*ST辅仁公告

另一方面,上市公司辅仁药业本身,也成了朱老板的提款机。

2015-2018年,上市公司持续将资金提供给辅仁集团及其关联方使用。截止至2021年底,相关资金占用余额高达16.53亿元。

不仅如此,朱老板还操纵上市公司,为自己以及辅仁集团的借款提供担保。这样的违规担保余额还有17.4亿。

这家上市公司,已经彻底被掏空了。

只是,这种甚至都没形成闭环的疯狂套现,迟早有一天要浮出水面。朱老板都不计后果的么?又或者,这正是权衡利弊之后的选择?

毕竟,在10年市场禁入、150万元罚款面前,几十亿资金确实更具诱惑。

来源:*ST辅仁公告

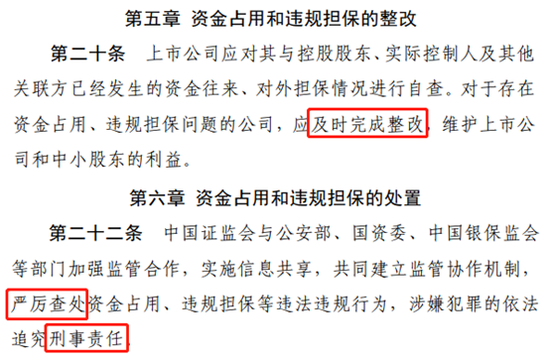

不过,今年1月,四部委(证监会、公安部、国资委和银保监会)联合发布了《上市公司监管指引第8号——上市公司资金往来、对外担保的监管要求》,明确上市公司的资金占用、违规担保行为要及时整改、严厉查处。对于涉嫌犯罪的,甚至要依法追究刑事责任。

来源:《上市公司监管指引第8号——上市公司资金往来、对外担保的监管要求》

不知这碗牢饭,朱老板能否吃的上?

东窗事发,霸占控制权

在种种暗箱操作被曝光后,辅仁集团瞬间陷入了债务危机。其所持有的辅仁药业股份,陆续被强制拍卖。

如今,辅仁药业正处于大股东被动减持,债权人被动增持的局面中。

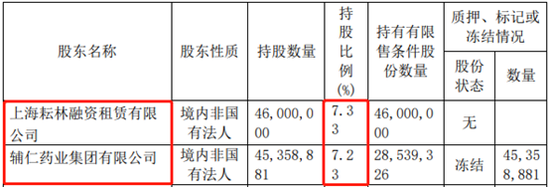

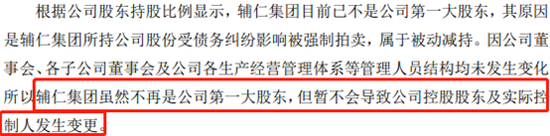

根据三季报披露,朱老板的辅仁集团,已不再是辅仁药业的第一大股东,取而代之的是上海耘林。

来源:*ST辅仁2022年三季报

只是,上海耘林似乎空有股份,并无实权。

据10月31日辅仁药业公告,虽然辅仁集团不再是第一大股东,但是公司董事会、管理层都未改变,所以控制权仍然在朱老板手中。

来源:*ST辅仁公告

新股东难道就任由朱老板,继续掌控上市公司?显然不可能。

据悉,今年8月,上海耘林等4家股东,曾向上市公司提议召开临时股东大会、改组董事会。而相关资料直接被拒收。

朱老板强横如斯。

来源:上证报

那么问题来了,朱老板为何还要死守这个已被掏空的上市公司?

这个答案,从公开信息中,或许能发现一些端倪。

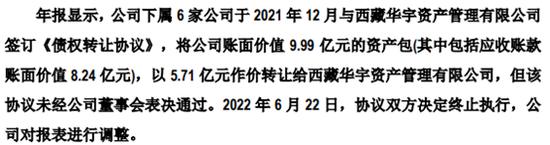

公司虽然没钱,但有资产。去年,辅仁药业下属6家公司,还曾试图把账面9.99亿的资产包,作价5.71亿转让。而且,该行为未经董事会表决,不知是否想通过贱卖资产,悄悄变现。

来源:*ST辅仁公告

而辅仁药业如今市值大约也就13个亿+,只要有钱,轻松拿回控股权。

只是很难想象,如果辅仁药业,继续留在朱老板手中,会是个什么结局?

风雨飘摇,寻救命稻草

过去,朱老板靠虚增的资产规模融资借款。如今事情败露后,给辅仁药业留下了一地鸡毛。

截至2022年三季度末,辅仁药业的资产负债率已高达98%。公司已逾期未偿还的短期和长期借款总额达29.13亿。

受资金所累,产品生产销售均受严重影响,致使营收规模锐减,净利润巨亏。

但无论实控人怎么折腾,辅仁药业的业务逻辑仍然成立。

药品批准文号、药品专利,是辅仁药业的根基。即便是近两年,辅仁药业的毛利率都依然在线。今年前三季度,甚至已达45%以上。

来源:*ST辅仁2022年半年报

截止至三季度末,辅仁药业还有1.93万股东。无论是从股东利益出发,还是从社会稳就业的层面考量,辅仁药业都急需整改。

只是,2021年度,辅仁药业因被控股股东及关联方占用资金、以及违规担保等事项,被审计师出具了无法表示意见的审计报告。而截止至三季报,上述问题仍然存在。

2022年,留给辅仁药业的整改时间真的不多了。

对于风雨飘摇的辅仁药业,司法重整或成最后一根救命稻草。

责任编辑:陈志杰

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)