炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

作者 | 崔小北

来源 | 小北读财报

导语:从海天历年的中报数据看,2022年调味酱收入增长首次出现下滑,这是往年同期原来没有过的情况。

先说结论。

海天调味酱收入增速下滑的原因,在于消费渠道的变化。

消费渠道变化的原因,在于群众消费习惯的变化;而我们消费习惯改变,可能是因为疫情、经济不景气等多种因素的影响。

问题在报表数据上反映出来,答案却在商业现实,在我们的生活里。

海天调味酱收入首次出现负增长

跟去年同期的中报做对比,我们能发现今年中报的很多变化。

一是海天(SH:603288)三大类产品排序的变化,调味酱从第2排到了第3。

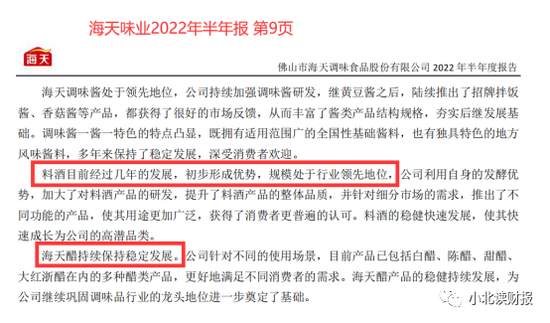

2022年中报指出:海天调味品的产销量及收入连续多年名列行业第一,其中酱油、蚝油、调味酱、料酒、醋是目前公司最主要的产品。

而2021年中报则表示:海天调味品的产销量及收入连续多年名列行业第一,其中酱油、调味酱和蚝油是目前公司最主要的产品。

二是公司把料酒和醋单独拿出来介绍。

海天的主要产品已经从“酱油、调味酱和蚝油”扩展到了“酱油、蚝油、调味酱、料酒和醋”,其中料酒初步形成优势,醋产品持续稳定发展。原来是三条腿走路,现在成了五条腿。

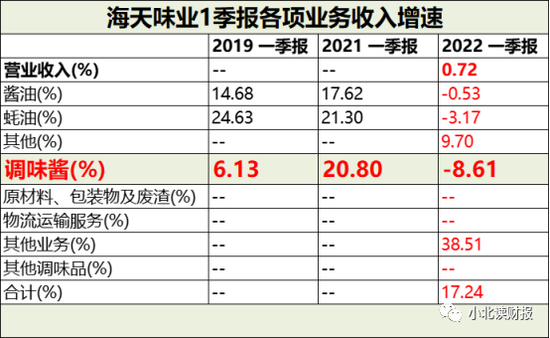

之所以写这篇文章,并把海天的酱单独拿出来写,起因就在下面的这张图。

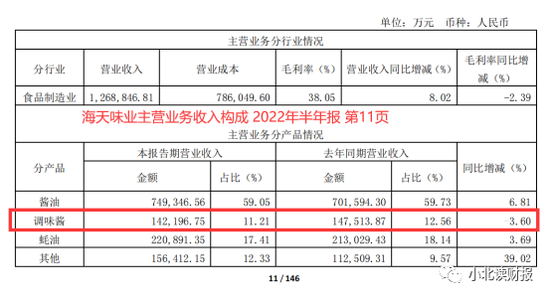

年报第11页显示,2022年上半年海天调味酱的营业收入同比下降3.6%:与此同时,公司酱油收入同比增长6.81%,蚝油收入同比增长3.69%,其他产品的收入同比增长39.02%。

因此,从收入增速看,调味酱已经成为给海天收入增长拉后腿的那项业务了。如果我们再从收入金额看,原来作为海天第二大业务的调味酱,如今的重要性已经不比从前了,因为2022年上半年:

海天酱油收入74.93亿元>蚝油收入22.09亿元>其他业务收入15.64亿元>调味酱收入14.22亿元。

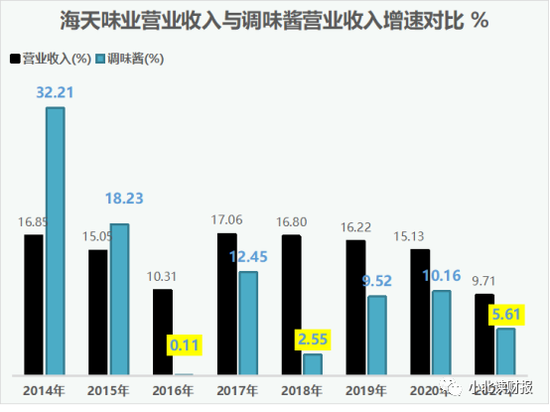

再从海天历年的中报数据看,2022年调味酱收入增长首次出现下滑,这是往年同期原来没有过的情况;从年报收入增速数据看,调味酱也从没出现过收入负增长的情况。

那么:今年二季度海天调味酱的收入为什么负增长?收入负增长的趋势会不会持续?究竟该从哪些方面分析调味酱负增长的原因?

调味酱收入下滑

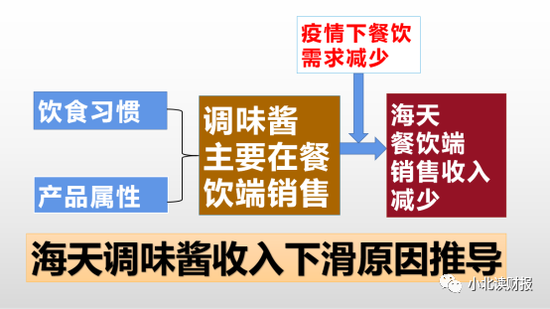

我们得先知道海天的调味酱都卖给了谁,消费场景在哪里,才能知道海天调味酱为什么卖不动货了。这就涉及到调味酱销售渠道的问题。

⒈定性了解调味酱的销售渠道

我没有找到调味酱销售渠道的数据,不过可以得知下游消费场景主要分为三种:一是餐饮消费;二是个人消费;三是食品加工。

以千禾味业为例,公司公告里曾提到:

目前公司有少量蚝油产品供应餐饮和工厂客户,有少量豆瓣酱用于制造公司的复合调味料。

此外,从调味酱的功能看,除了佐餐,酱还可以用来做菜。

我们以海天京东自营店里销量最高的黄豆酱为例,商品详情页里介绍,这酱可以用来蘸蔬菜、蒸排骨、拌面条和夹馒头。我们吃煎饼煎饼的时候,就会用大葱蘸豆瓣酱;炒鸡的时候也会放酱。

因此,我们据此可以推测出海天的酱除了消费者个人购买,还有一部分是在餐饮端消费的。但是两者占比大约是多少呢?我找了很久也没找到数据。

⒉定量了解调味酱的销售渠道

我们不知道调味酱的销售渠道,但我们可以知道调味品的销售渠道。

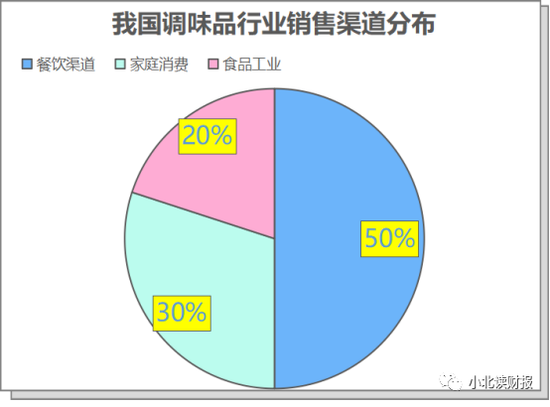

如下图所示,50%的调味品是在餐饮渠道消费掉的。

数据来源于2022年的一份研报,研报表示数据来自于中国饭店协会,可是我在饭店协会官网上没找到相关数据。

其他的研报给出的餐饮渠道占比也基本在50%左右。因此我们可以得出一个模糊正确的推测:调味品的消费场景主要是餐饮渠道。

2021年上半年海天调味品餐饮渠道收入占比降至50%,但仍是海天主要的销售渠道。2022年一季度,海天调味酱的收入增速为-8.61%,进而导致公司今年上半年调味酱收入增速下滑了3.60%。

结合我们前面的分析,如果海天调味酱的主要销售渠道在餐饮端;但是由于疫情影响,餐饮端需求减少,会使得海天调味酱的消费量也减少。

如果其它渠道的销量没有明显增长,那么,最终会出现调味酱收入首次下滑这样的事情,也就不足为怪了。

餐饮需求减少

其实如果我们能查到海天调味酱在各类渠道的销售收入数据的话,前面就不用推测那么多了。或许这是商业机密,或许我们获取信息的通道有问题,总而言之就是找不到海天在各个渠道的销售数据。

对于海天味业调味酱收入下滑,个人觉得要更进一层找原因。

前面我们是从“销售渠道”的角度对收入下滑的原因做了分析,其实这是在分析调味酱的消费场景,或者说它的下游应用领域。

那么,为什么调味酱在餐饮端的消费量最大呢?这可能是由调味酱的产品属性,以及我们的饮食习惯决定的。

因此,企业报表数据的背后,一定是企业本身以及企业所在商业环境的变化。

其实我现在更想知道的是在疫情影响下,我们的消费习惯是否已经发生了变化,发生了哪些变化;这些变化对餐饮企业有哪些影响,进而对海天这类给餐饮企业供货的企业有哪些影响。

如果餐饮端消费减少代表着消费新趋势,是不可逆的,那么:

海天的销售渠道是否也要随之变化?

原来公司主要在餐饮端发力的销售方式,是否要有所改变?或者,公司有哪些新的销售渠道可以用于销售调味品?

甚至,公司的产品是否也要随之发生变化进行升级?

下图是从“同花顺iFinD”中提取的自疫情爆发以来,我国餐饮业零售额的数据。

从中可以看出,今年上半年餐饮业的零售额降幅较大,甚至不如2021年同期多。结合我们海天味业在2022年半年报里的说法:

国内疫情多点爆发,餐饮、旅游等行业遭受冲击,居民消费需求疲软,给调味品市场带来很大挑战。

我们不知道疫情什么时候结束。如果我们外出就餐的意愿进一步降低,如果我们的消费习惯从餐饮回归到了家庭,那么,对于这些变化海天味业对此会有哪些变革呢?(消费渠道上有哪些变革?产品系列上有哪些变革?)

责任编辑:陈悠然

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)