低价定增刚完成,互动易里利好传,19天暴涨126%,三超新材:“光伏+半导体”双风口也吹不起业绩,但老板吃得饱啊

来源: 市值风云

上市真香。

19个交易日股价暴涨126%

01 互动易里传来的“利好”

2022年7月21日至8月16日,三超新材(300554.SZ)股价连日走高,19个交易日里涨幅达126%,四次登上龙虎榜。

相比起来,这次股价起飞的前两个月里,公司股价走势一直不温不火。

(注:专为注册制服务的市值风云APP)

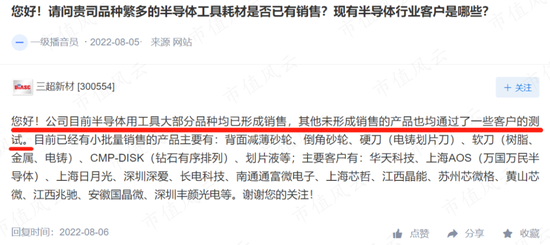

在股价上涨期间,公司的互动易中,有投资者“特意”“频频”询问公司半导体产品的生产进程。

(注:互动易)

8月6日,公司也半推半就、顺水推舟、顺杆儿爬地表示,目前半导体用工具大部分品种均已形成销售,其他未形成销售的产品也均通过了一些客户的测试。

(注:互动易)

一切就像配合好的,两个巴掌拍得震天响,此时公司股价已经连涨两天,日涨幅分别15.71%、14.81%。

8月7日,公司发布股价异动公告“逼不得已”称:子公司的半导体相关产品虽有小批量销售,但总体还处于投资建设期,产能尚在建设中。

啥?你刚吹的牛逼现在就反悔吗?那我们涨到半道的股价怎么办?!说你有就必须有!8月8日开盘,公司股价又就是一个20CM涨停!

正所谓欲盖弥彰,当天立马招来了深交所的关注函,要求其对半导体相关业务进一步说明情况。

02 半导体业务仅占2021年销售总额3%……

公司主要产品是电镀金刚线和金刚石砂轮,两类产品主要用于各类硬脆材料加工的不同环节(切割、磨削、抛光)。

几乎所有可以用金刚线切割的材料,都需要用金刚石砂轮加工,因此两类产品具有协同效应。

其中,电镀金刚线占公司营收比重超8成,金刚石砂轮占比不到2成。

金刚石砂轮占比虽小,但该业务包括了半导体用精密金刚石砂轮,与近期关注度较高的半导体相关热点概念相契合。

半导体行业相关的精密砂轮的研产销主要由江苏三晶半导体材料有限公司(以下简称“三晶半导体”)来完成。

2021年12月,公司将半导体相关业务剥离,与核心技术团队共同设立三晶半导体,其中公司持股93.6%。目前该子公司仍处于投资建设期,尚处于亏损状态。

三晶半导体产品主要涉及减薄砂轮、倒角砂轮、硬刀(电铸划片刀)、软刀(树脂、金属、电铸)、CMP-DISK(钻石有序排列)、激光切割保护液、划片液等。

2021年半导体相关产品销售收入770.55万元,仅占公司全年销售总额的3%。该类型产品综合毛利率达54%,高于公司整体29%的毛利率。

(注:关注函回复公告)

在对深交所的回函中,公司列出了半导体相关产品“牛逼哄哄”的优势:

当前销量最大的减薄砂轮:该产品技术成熟,已在部分知名客户实现部分产品的国产化替代,在相关产品国产化替代方面走在国内前列;

晶圆划片刀(硬刀):产品规格范围略优于国内同行,与国外同行相当;公司是该产品国家标准的起草单位之一;

CMP-Disk:目前尚未见国内CMP-Disk产品竞品;

……

半导体行业用精密金刚石工具的技术门槛和市场壁垒高,产品验证周期较长,目前对国外进口依赖性仍较高。

目前而言,公司的半导体相关产品除对整体业绩的影响小外,能否实现大批量销售都具有不确定性。

主业与光伏景气度挂钩,市场竞争力不强

01 细线化趋势带来金刚线单耗提升

还是回到公司当前的第一大利润贡献业务:电镀金刚线(简称金刚线)。

金刚线是将金刚石微粉均匀镶嵌在母线(一般为高碳钢丝)上制成的,通过金刚线与被切割物体间进行高速磨削运动实现切割。

(注:高测股份招股说明书)

行业内金刚线产品分粗线和细线。

粗线用于蓝宝石、磁性材料、光伏(晶体硅的开方、截断)等;

细线用于硅片切割,线越细技术要求越高。

(注:美畅股份招股说明书)

早期金刚线应用于蓝宝石切割,2010年左右开始应用于光伏领域,目前光伏硅片金刚线用量最大,占总需求比例超过90%。

(注:原轼新材招股说明书预披露)

金刚线的技术性能直接影响硅片质量及组件制造成本,是光伏企业“降本增效”的核心技术环节。

其发展方向是逐渐细化,线细可以切出较薄的硅片,符合光伏行业薄片化发展趋势,且有利于节省硅料成本,线越细会使得单GW所需的线耗越多。

目前美畅股份(300861.SZ)的高碳钢丝基材金刚线已达到33微米,三超新材在35微米(人的头发普遍在60~90微米)。

因此,光伏行业的增长加上硅片切割的金刚线单耗上升,使得金刚线存在较大的市场需求空间,与之相印证的是相关上市公司纷纷扩产。

但细线化也有天花板,目前采用的高碳钢丝母线细线化几乎接近其物理极限,钨丝作为潜在替代材料正在掀起一番热度。公司表示,32微米的钨丝金刚线已有小批量销售。

除金刚线企业正在布局钨丝金刚线外,厦门钨业(600549.SH)、中钨高新(000657.SZ)等钨丝企业也纷纷进行产能扩张,这些企业股价从4月底以来也反弹不少。

(注:专为注册制服务的市值风云APP)

02 背靠大树,下游客户高度集中

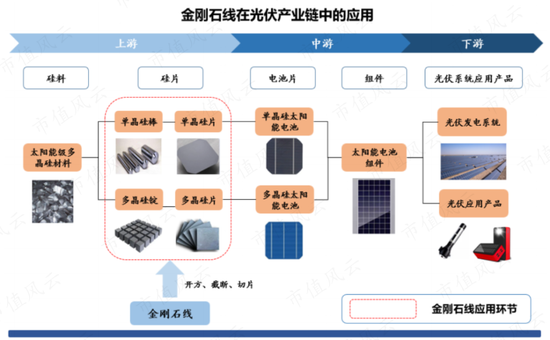

光伏产业链主要包括硅料、硅片、电池片、组件、光伏发电系统5个环节,金刚线应用于上游硅片领域,可用于硅棒截断、硅锭开方以及硅片切割。

(注:原轼新材招股说明书预披露)

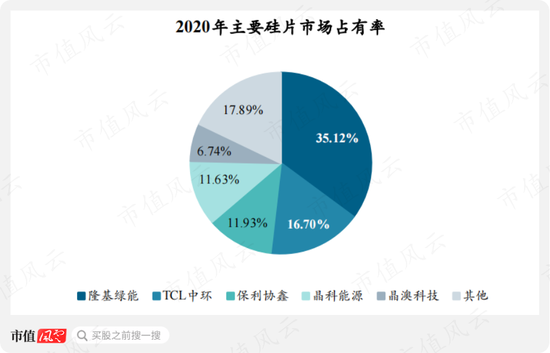

很明显,公司下游客户是硅片制造企业。受资金和规模经济的影响,硅片行业集中度非常高。

据中国光伏行业协会统计,2020年中国硅片产量占全球硅片产量比重达96%,仅隆基绿能(601012.SH)和TCL中环(002129.SZ)合计占比就超过50%。

(注:中国光伏行业协会)

因此行业内公司客户集中度普遍偏高,2022H1三超新材前五大客户集中度达57%。

公司在硅材料切割方面的客户包括TCL中环、江苏协鑫、晶龙集团、四川永祥等。

(注:原轼新材招股说明书预披露)

03 营收与光伏周期强相关,出货量位于业内尾部

由于光伏目前是金刚线最大的应用市场,公司大部分营收也来自光伏行业,因此公司营收受光伏行业景气度影响大。

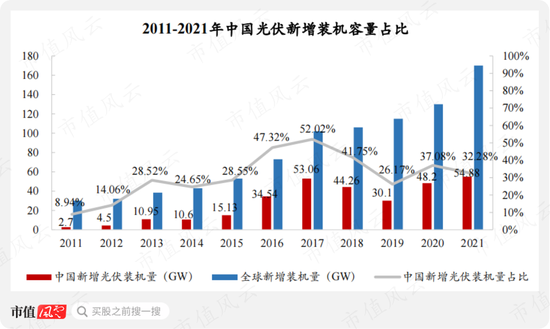

比如2018年“光伏531新政”推出后,光伏行业需求短期萎靡,2018、2019年国内新增光伏装机量持续下滑,2020年开始回暖。

“光伏531新政”明确提出提高光伏行业发展质量、加快光伏发电补贴退坡、实行竞价上网等三方面要求,给产业链各企业业绩造成较大不利影响。

(注:中国光伏行业协会)

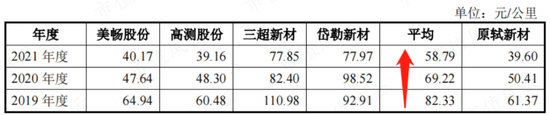

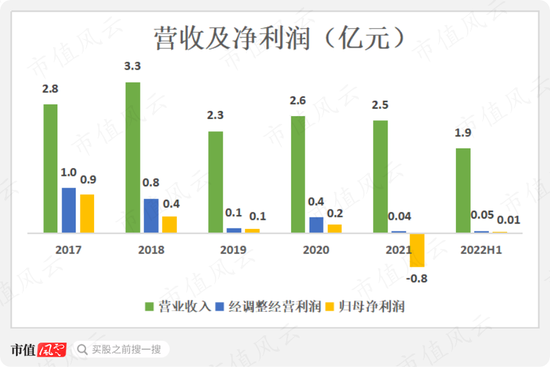

对应到营收上,2019年公司营收同比大幅下滑32%,2021年营收还未达到2017年的水平,营收增速明显掉队。

“光伏531新政”后,光伏行业需求端的萎靡叠加供给端产能集中释放,国内金刚线在18、19年价格下降明显,国外高成本产能和国内落后产能加速退出。

随着金刚石线产品实现国产化替代和光伏产业链“降本增效”的推动,金刚石线的市场单价逐年下跌。

(注:原轼新材招股说明书预披露)

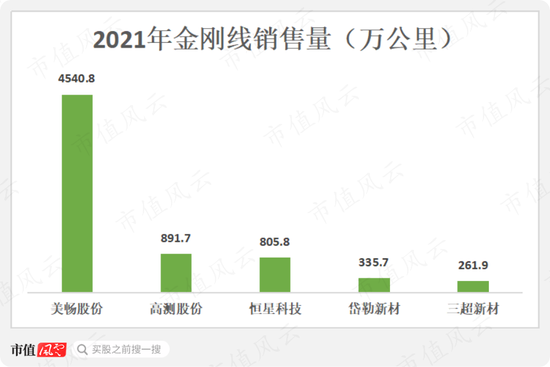

国内企业在金刚线领域已基本实现替代。从2021年主要的金刚线上市公司出货量来看,美畅股份处于绝对的行业龙头地位,出货量远超其它公司,高测股份(688556.SH)、恒星科技(002132.SZ)出货量则紧随其后,岱勒新材(300700.SZ)、三超新材则位列队尾。

风云君早前对龙头美畅股份进行了覆盖,欢迎各位老铁打开市值风云APP进行搜索阅读。

扩产不顺,靠口嗨追赶产能?

01 购买日本设备踩雷,落跑两年

作为国内最早一批生产金刚线的企业,照理来说,公司产能地位本不该如此。

实际上,为扩充产能和引进技术,2019年6月,公司计划购入日本中村的225台金刚线生产线。

为此公司在2020年发行了1.95亿可转债,其中有1.2亿用于引进中村设备,0.32亿购买国内生产线,项目完全达产后,将新增金刚线产能700万公里/年。

(注:可转债募集说明书)

然而,令人咋舌的是,中村设备生产出的金刚线一直未能通过客户端的测试,导致生产线始终未能投入生产。

可以说是起了个大早,赶了个晚集,扩产扩了个寂寞。

公司于2021年11月向新加坡国际仲裁中心提出仲裁申请,申请解除与日本中村签订的相关合同,并要求其返还已支付的合同款以及赔偿其他相关损失与费用。目前案件还在进行中,仲裁结果不明。

2021年四季度,公司以国产设备替代日本中村的进口设备进行产能建设,产能逐步提升。

公司在6月份的调研中表示,预计7月细线总产能达到700万公里/年,但与国内主要同行业公司相比,差距仍较大。

(注:公司公告)

02 实控人低位独揽定增,扩大产能

6月份,公司在互动易平台上表示,当前产能不足,无法满足客户的发货要求。

(注:专为注册制服务的市值风云APP)

受下游客户需求增加影响,“扩产”是金刚线企业绕不过去的一个动作。

7月15日,公司发布公告,计划向邹余耀定向增发募资1.2亿,发行价为12.79元/股。截至6月底,邹余耀持有公司39.74%股份,为公司实控人。

很神奇的是:在定价区间里,公司股价走势非常萎靡,等定增完成,股价随即一飞冲天了。恕风云眼拙,这是不是有人在刻意给邹老板发红包啊?

——与8月31日收盘价24.22元/股相比,区区一个半月,邹老板的定增收益已经翻倍。

(注:专为注册制服务的市值风云APP)

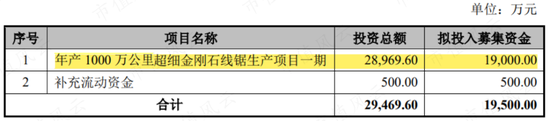

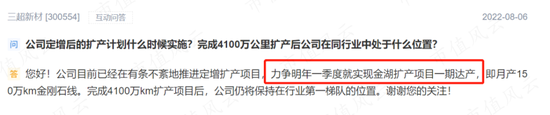

这笔募资是用于年产4100万公里超细金刚石线锯生产项目(一期),公司在预案中披露项目建设期为2年,但在互动易中表示力争明年一季度实现达产。

(注:2022 年度向特定对象发行 A 股股票预案)

(注:互动易)

同时公司表示完成4100公里扩产项目后,公司仍将保持在行业第一梯队的位置,并在关注函回复稿中给出了具体产能依据。

从合计产能来看,似乎如此。但风云君认为,公司在这里玩了一个文字游戏。

(注:关注函回复公告20220811)

年产4100万公里超细金刚石线锯项目分为两期,一期项目年产1800万公里,二期项目年产2300万公里。这次的募资只是一期项目,二期项目并没有披露详细相关信息,这与高测股份类似。

高测股份年产12000万公里项目中,一期项目为4000万公里,二期8000万公里项目尚无具体约定,公司在统计时也只计入了高测股份的一期产能。

三超新材如按1800万公里的一期产能来算,合计产能3000万公里,仍处于行业尾部!

从2022年可转债年度评级报告相关披露来看,公司的产能利用率近年来明显下滑。

近年来,金刚线行业产能扩张较快,行业的整体供应能力增强,竞争加剧,未来是否会出现产能过剩这点值得关注。

大额资产减值,历史包袱自己造自己甩

2021年全国光伏新增装机55GW,为历年以来最多的一年,但公司营收却出现下滑,主要因为购买中村设备踩雷,产能受限且不具规模效应。

公司利润端整体呈下滑趋势,2021年公司归母净利润为-0.8亿,是上市以来的首次亏损,最新发布的2022中报也出现了增收不增利的现象。

公司将2021年利润下滑的原因归结到金刚线产品价格下降、主要原材料(金刚石、镍等)价格上涨以及计提大额资产减值准备三个方面。

在资产减值上,一方面,淘汰了不能进行升级改造的设备,计提固定资产减值准备2813万元,另一方面,对已付货款的中村设备进行了5265万减值计提。

(注:2021年年报)

两者合计减值准备就达0.81亿,而2021年公司经调整经营利润仅0.04亿,创上市以来新低。

所以,此次大额资产减值计提颇有“财务大洗澡“的意味:将历史包袱甩出,再轻松上阵。

盈利能力欠佳,研发投入尚可

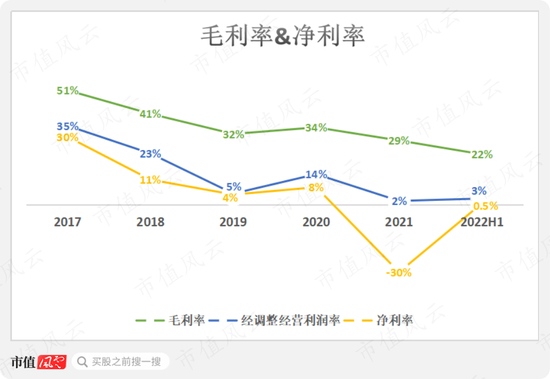

2017年以来,公司综合毛利率明显下滑。公司表示,近年来金刚线行业产能扩张较快,行业的整体供应能力增强,竞争加剧,产品价格及毛利率有所下降。

与之相对应的是,公司的经调整经营利润率逐年同步下滑,2021年仅2%,盈利能力堪忧。

从公司主要业务(电镀金刚线)毛利率来看,近三年介于26%-32%之间,整体水平低于美畅股份以及高测股份类似业务。

一方面,公司产品中粗线占比相对美畅和高测而言较高,另一方面公司在调研中表示,这个行业很看规模效应,规模越大成本上会越有优势,其认为规模大小是导致毛利率差异的主要原因。

(注:高测股份可转债募集说明书)

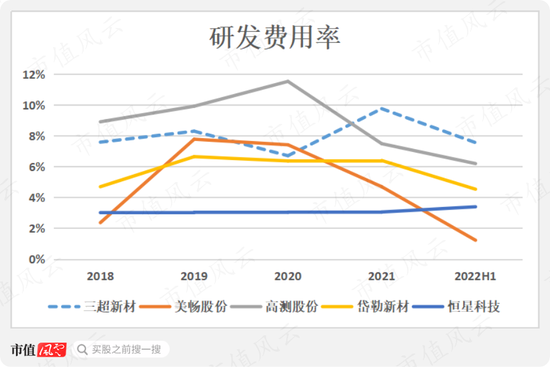

相比而言,公司在研发费用率方面有些看头,2021年公司研发费用率达9.75%,处于行业内最高水平,2022H1继续维持行业内高研发水平,研发投入较大的主要是三晶半导体。

现金流匮乏,分红能力不足

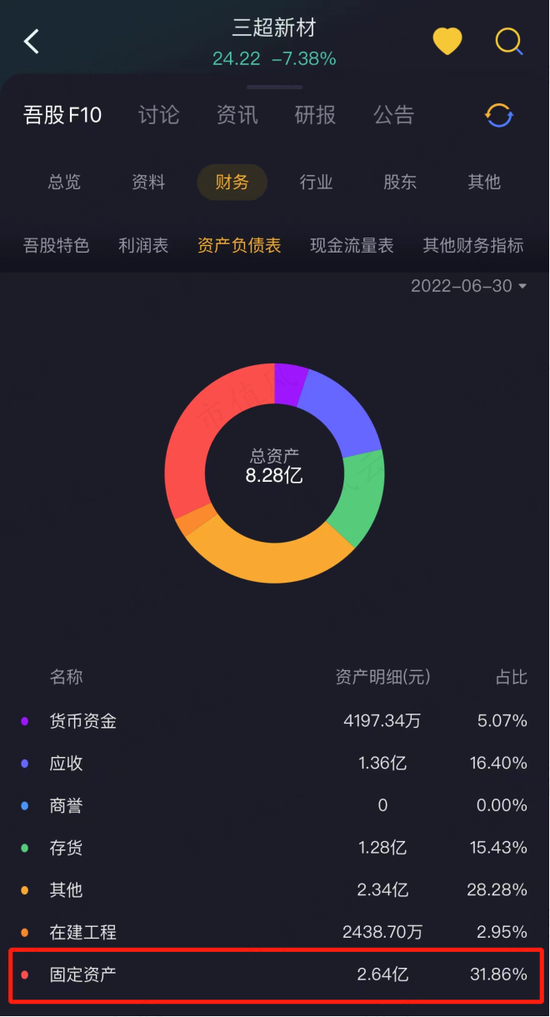

从2022年6月底公司的资产结构来看,固定资产为第一大资产,占总资产比重达32%,典型的重资产属性,固定资产主要是生产设备和房屋建筑物。

(注:专为注册制服务的市值风云APP)

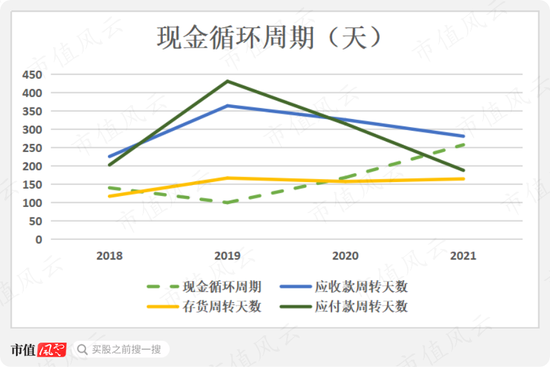

自2019年行业环境大变起,公司固定资产周转天数维持在400天左右。

应付款周转天数近两年急剧下滑,使得公司的现金循环天数持续攀升,2021年完成一轮购存销需占用公司的资金近260天。

由于前期逐年上升的资本支出,公司的自由现金流持续流出,2021年为上市以来的首次净流入。

2017-2022H1,公司创造的经营现金流合计2.68亿,自由现金流合计净流出2.27亿,说明钱没赚到口袋里。

上市以来公司分红金额持续下滑,但每年能维持一定分红比例,2021年由于亏损不进行利润分配。

摆在三超新材面前的最大问题,是盈利能力的持续下滑,公司毛利率和净利率持续走低,自由现金流也不太乐观。

光伏行业快速增长带动硅片产能大幅扩张,叠加硅片切割的金刚线单耗上升,使得金刚线行业存在较大市场空间,行业内企业纷纷扩产,竞争加剧。但公司在同行可比公司中排名靠后,竞争力明显不足。

而备受关注的半导体相关业务当前占比过小,对公司的营收贡献也是微乎其微。

责任编辑:杨红卜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)