编者按:本文来自微信公众号 21世纪商业评论(ID:weixin21cbr),作者:韩璐,编辑:陈晓平,创业邦经授权转载。

医药圈的超级买手,又下单了。

7月17日晚间,华润医药旗下博雅生物公告,拟以自有资金人民币18.2亿元,收购绿十字香港控股100%股权,拿下其在中国境内血液制品业务。

48亿控盘博雅生物3年来,这是华润系谋定又一笔大交易。

其为博雅谋划的路径是,力争到2025年,实现浆站数量30个以上,采浆规模1000吨以上,采浆量达到国内第一梯队。

砸下18亿真金白银,目标更近一步。

有投资人透露,华润系志在打造血制品龙头,对绿十字的收购,只是其落下的第一步棋。必争资产

博雅生物购得的,其实是一项亏钱资产。

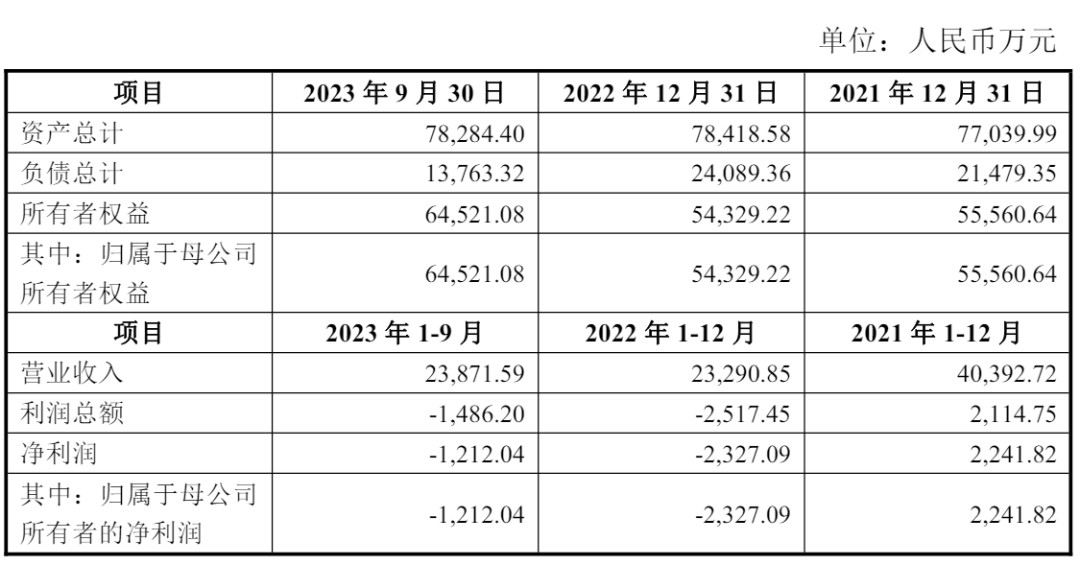

公开资料显示,由韩国资本控制的绿十字香港,2022年1月-2023年9月营收4.72亿元,亏损约3539万元。

绿十字(香港)财务数据

华润医药真正看中的,在于其浆站资源、生产牌照。

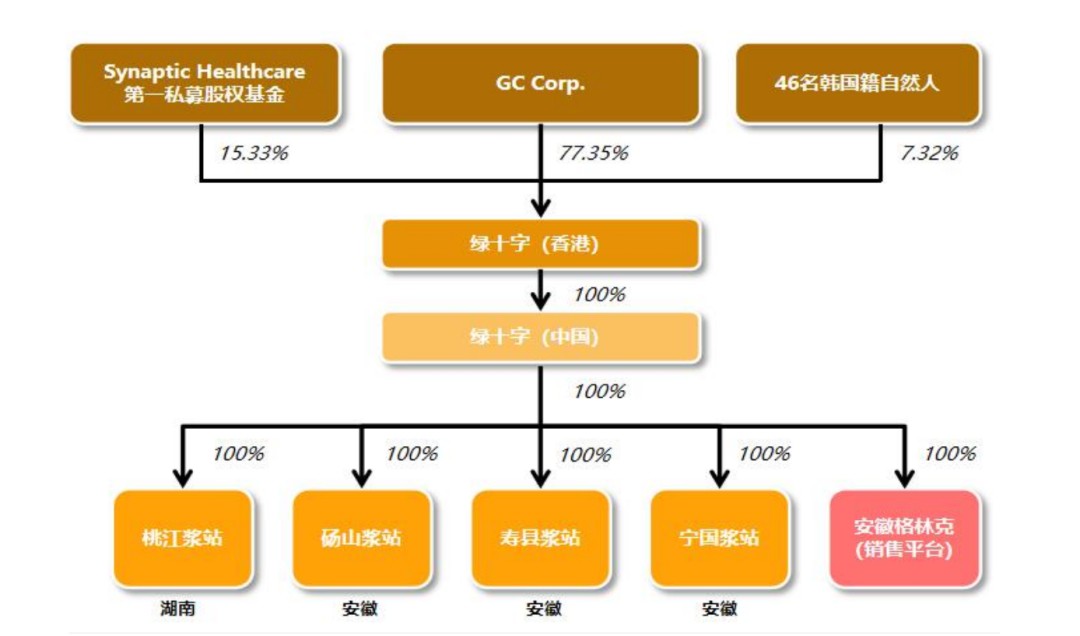

作为控股平台,绿十字香港持有其在中国境内的业务主体,核心资产为绿十字(中国),其成立于 1995 年,位于安徽省淮南经济技术开发区。

绿十字(中国)专注于血液制品,拥有白蛋白、静丙、Ⅷ因子、纤原、乙免及破免 6个品种,现有4个浆站,2023年采浆量104 吨。

过往6年,其采浆量复合增长率为13%,也代理进口白蛋白、重组Ⅷ因子及医美产品在华的销售。

在凝血产品领域,特别是人源 VIII 因子方面,绿十字都颇具产量、市场和品牌优势,是少数兼具人源Ⅷ因子及重组Ⅷ因子销售权的血液制品企业。

目前,中国对血液制品的生产实行总量控制,不再批准新设企业,国内正常经营的血液制品厂商不足30家,头部企业拥有多张生产牌照,进入壁垒较高,牌照尤其稀缺。

对于华润医药或博雅而言,采血浆站的数量和采浆量,直接决定原料产量,关乎其在行业的江湖地位,“浆站”为其必争的资产。

博雅生物的一位浆站负责人介绍,单采血浆站是血液制品的最前端,采集到的原料血浆在经过速冻、贮存与运输后,才能到生产基地,经过一系列严格生产检验程序,血液制品才能上市。

2023年,博雅的采浆量为467.3吨,大概仅为2025年目标一半,其要打破原料端的限制,要么升级存量浆站,要么积极扩充增量。

博雅生物业务

此番交易完成,博雅生物新增一张生产牌照、4 个在营单采血浆站,同时扩展2个省份的浆站布局,大大提升了规模与核心资源。

对于华润医药而言,这为缔造血制品龙头赶了一波进度。协同探索

“在绿十字的收购中,博雅生物并不是出价最高的。”

有知情人士向《21CBR》记者称,绿十字的股东方,收到过其他医药集团抛出的“橄榄枝”,只是,华润系在血制品、生物制药等领域,能给到协同资源,才最终占据较大优势。

据披露,华润医药2023年营收,高达2400亿,总部在北京,为国内医药销售的三强,专业领域内资源丰富,这为绿十字的股东所重视。

尤其大股东GC,成立于1967年,年营收约110亿人民币,实际控制人为Huh Il Sup。

这家韩国排名第三的生物制药企业,集中在血液制品、疫苗、基因工程、诊断试剂等领域,且开发出艾滋病检测试剂、乙型肝炎疫苗等重要单品,且从事白蛋白、玻尿酸皮肤填充剂等产品的进口代理业务。

经由这笔交易,双方也达成战略合作关系。

据博雅生物总裁梁小明等透露,两家将携手开展血液制品、疫苗、细胞与基因治疗等产品技术引进合作,且推动各自产品出口的注册销售,同时,保障股权交割前的经营稳定及控制权的平稳过渡。

“公司与GC 签署相关战略合作协议......进一步奠定了长期合作基石,加速‘走出去、引进来’的国际化业务布局。”博雅生物在公告中评述。

目前,博雅生物已拥有人血白蛋白、静注人免疫球蛋白(pH4,静丙)等9个品种,合计23个规格,收购后,其也扩充重组Ⅷ因子产品线。

拿下宝贵的牌照、浆站,市场却反馈平平。

消息公布后,博雅生物在两个交易日,合计跌幅超过6%,截至19日收盘,市值为168亿元。

“四个浆站,104吨的量,一张牌照,还是个亏损企业,溢价却接近2倍。”有投资人认为,股价震荡,部分因收购价过高。任重道远

2001年以后,行业新增关闸,血制品行业的发展,多为存量公司间的收购兼并。

2021年,华润医药斥资48亿元,耗时一年收购博雅生物,可惜运营至今,未有大起色。

去年,博雅营收26.52亿元,略有下降,因计提一笔商誉减值近3亿,净润2.37亿元,大降超四成。

华润系控股后,一直期望博雅做大血液制品业务,剥离非核心业务,只是,尚未如愿。

截至2023年,其单采血浆站16家,在营浆站14家,去年原料血浆采集量约467.3吨,增长6.47%,对比四大龙头,浆站数量和采浆规模相去甚远,产品数量也稍显不足。

现在,四家龙头,合计采集原料血浆约占国内总采浆量的6成,尤以天坛生物为最,浆站数量超过100个、采浆规模突破2000吨。

博雅生物胜在吨浆利润较高。

据国盛证券测算,2022年博雅生物的吨浆毛利润约为219万元/吨,超过天坛生物的121万元/吨、上海莱士的172万元/吨。

按照华润系对博雅生物的规划,扩张浆站的欲望迫切。

2023年9月,公司获批在江西省泰和县、乐平市设置单采血浆站,两个浆站刚已获得单采血浆许可证。

有知情人士向《21CBR》记者表示,华润医药一直想拿下广东丹霞生物,后者拥有25个单采血浆站,采浆峰值预估在500吨以上,一直未果,好在上方已有联系。

去年,博雅生物已与丹霞签订《委托管理经营合作协议》,后又与其股东方签署《战略合作框架协议》,以加强丹霞管理水平、行业地位。

据披露,丹霞生物已有9个单采血浆站在运营,博雅正就股权合作,与其股东相关方保持密切、坦诚沟通。

或许,华润医药很快又要下单了。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)