近日,上海电气(维权)发布2024年一季度报告,报告期内公司实现营业收入205.87亿元,同比减少3.3%;归属于上市公司股东的净利润3200.9万元,同比减少91.27%。

上海电气总裁刘平在5月10日举办的业绩会上透露,净利润较上年同期下降的主要原因是公司所持金融资产公允价值波动产生的损失较上年同期有所增加,本期公允价值变动损失为人民币2.49亿元,上年同期为收益人民币3.15亿元。

这类资产主要包括股票、债券、期货、期权等金融工具。

金融资产公允价值波动一直是影响净上海电气利润的因素。2021、2022连续两年亏损的上海电气在2023年扭亏为盈,也与这一因素有关。

上海电气相关负责人在业绩会现场分析称,2023年扭亏为盈原因是各业务毛利上升、加大应收账款催收、金融资产价值上升。

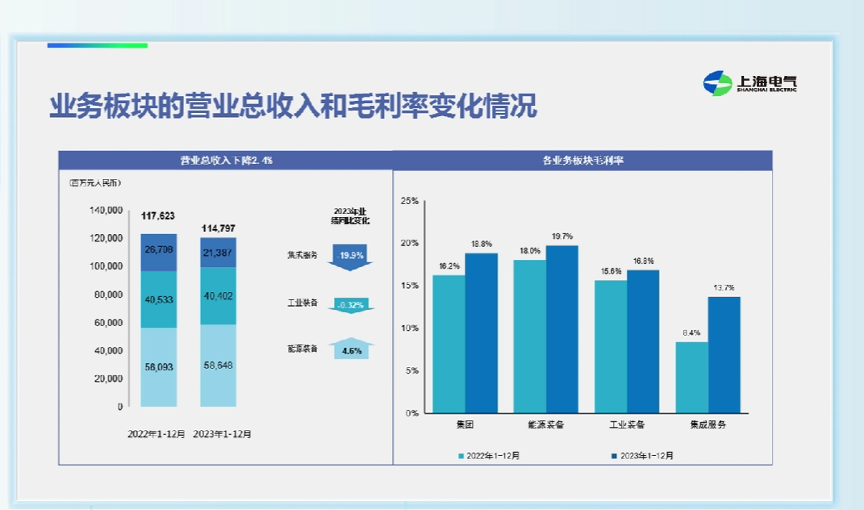

据其2023年年报显示,报告期内,上海电气实现营业总收入人民币1147.97亿元,较上年同期下降2.4%;归属于母公司股东的净利润为人民币2.85亿元,上年同期为人民币-35.66亿元。

其中,上海电气去年由于金融资产公允价值波动造成的损失为2.7亿元,较2022年的6.9亿元降低六成。

金融资产盈亏难测,作为中国最大的综合性电气集团之一,上海电气能源装备、工业装备、集成服务三大主营业务仍在稳步增长。

2023年,上海电气毛利率为18.8%,同比增加2.6个百分点,三大板块的毛利率均较2022年增长。

其中,按照营收规模计算,能源装备是上海电气最大的业务板块,占到公司营收的半壁江山。该项业务涉及核电、储能、燃煤及燃气发电等设备制造。报告期,该业务实现营业收入人民币586.48亿元,较上年同期增长4.55%,毛利率为19.66%,较上年同期增加1.61个百分点。其中,煤电业务因行业回暖,收入较上年同期有所增长;风电设备业务受行业影响,收入同比下降。

据前述负责人介绍,受火电“三个8千万”计划影响,2023年上海电力煤电新增订单上升,目前市占率超过三分之一。

除传统煤电业务,近年来,上海电气加快布局“风光储氢”等新能源产业布局。

另于2023年,上海电气的工业装备板块实现营业收入人民币404.02亿元,较上年同期基本持平;报告期内工业装备板块毛利率为16.76%,较上年同期增加1.18个百分点,主要是本期电梯业务通过降本增效,毛利率同比上升。

同时,集成服务板块实现营业收入人民币213.87亿元,较上年同期下降19.92%,主要是公司集成服务板块优化业务结构,并受合并范围变更等影响,导致工程项目销售收入较上年同期有所下降;报告期内集成服务板块毛利率为13.65%,较上年同期增加5.29个百分点。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)