全文阅读约2分钟,近期行情波动较大,为了方便交流,我们组建了一个投资交流群!每天群里都有大神分享股票与商品观点!

一、基本面分析

观点总结:供给端产能持续扩大,需求端无明显驱动,库存持续累积。基本面整体偏弱,但是考虑目前基差过高,包括还有检修计划仍会给盘面带来一定支撑。整体分析,长期来看震荡偏弱思路不改,短期内或有反弹。

消息面:金泰投产、企业检修

陕西金泰即将投放60万吨产能,氯碱企业检修计划明显增加,且时间较为集中;巨化股份回复互动平台提问,公司有56万吨离子膜法烧碱装置,相比19年增加10万吨。综合来看,消息面驱动不足,烧碱趋势难改。

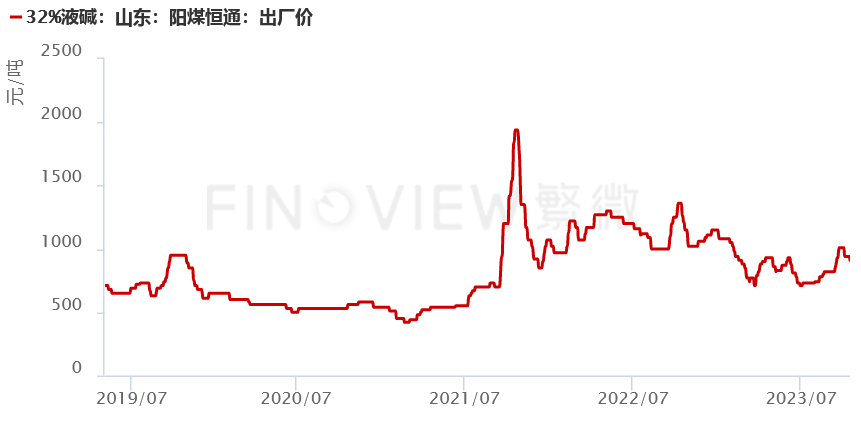

现货端:基差支撑期价

据隆众资讯10月17日最新消息,32%液碱市场主流价格为910-970元/吨,50%液碱市场主流价格1600-1610元/吨。32%离子膜法市场主流价格960元/吨。折百价格在2843.75-3220元/吨范围内。与期货相比,烧碱现货市场价格过高,如此大的价差对期货价格有一定的支撑作用。

供给端:

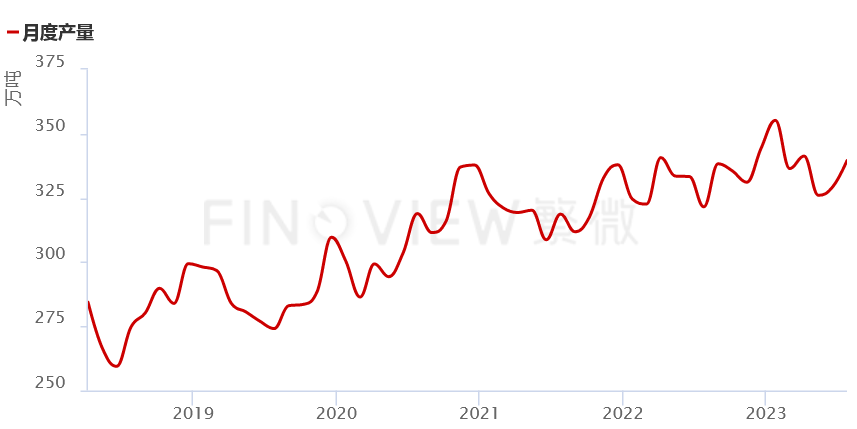

①产能:产能高位,压力明显

据国家统计局8月31日最新消息,国内烧碱月度产量为339.5万吨,同比增长5.6%;环比增长3.1%。供给端产能持续增加维持高位,期价向下压力不改。

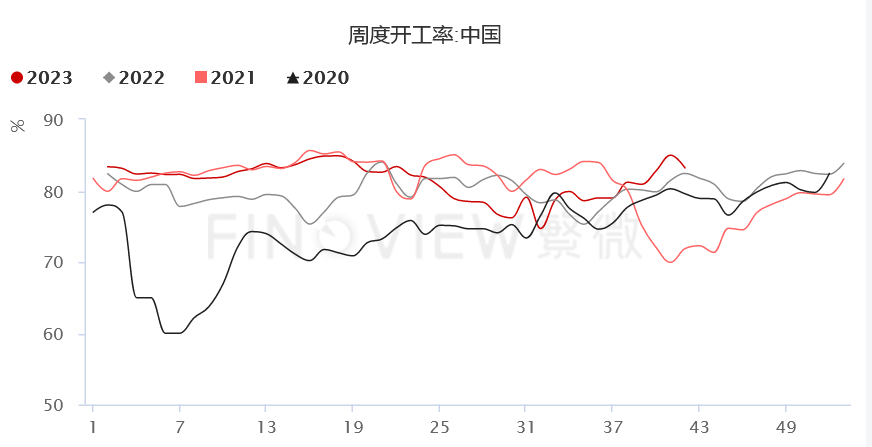

②开工率:开工率高位、向下驱动期价

据隆众石化网10月13日最新消息,国内烧碱周度开工率83.2%,同比增长0.92%,环比减少2.12%,最新开工率略有回落但仍维持高位,高位开工率驱动期价向下。

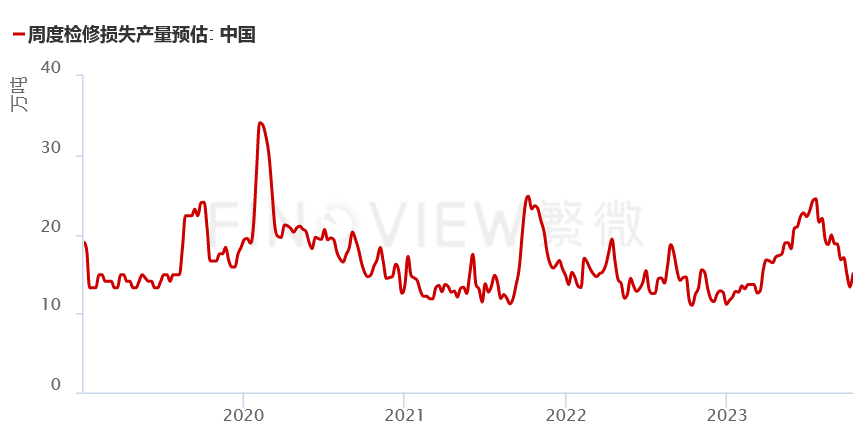

③检修:驱动不足

据隆众石化网10月13日最新消息,国内周度检修损失产量预估15.01万吨,同比增长36.21%,环比增长12.69%。多家生产企业进入秋检,短期支撑现货市场。但同时,10月也有大型产能投产预期,或对冲部分检修影响。

需求端:需求有限

①需求端提升空间受限,部分氯碱企业仍存在挺价意向

库存端:库存累积全国20万吨及以上液碱样本企业库存为39.88万吨,环比大幅增加23.5%。作为主产区的华北、华中、华东区域液碱库存增加明显,华南、东北、西南区域则保持低库存状态。其中,山东区域液碱库存环比增加30.7%,企业库存出现累积。

二、技术分析

烧碱日线维持震荡下行结构,基本面偏弱带动烧碱行情持续走弱,不过期现差价对期价有一定支撑,目前处于斐波那契周期关键变盘位置,短期或有向上反弹。从小时结构观察,60日均线2750处有一定压力。整体来看,震荡偏弱思路不改,短期或有反弹。

资料来源:同花顺期货通,东证期货

资料来源:同花顺期货通,东证期货刘玉龙

期货从业资格证号:F3053353

投资咨询资格证号:Z0014573

内容来源:东证期货移动金融事业总部

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)