4月18日,A股半导体板块全线飘红,中芯国际、景嘉微、卓胜微、北方华创、南大光电、中微公司、安集科技等公司均不同程度上涨,而功率半导体龙头士兰微表现更为亮眼,直接以涨停收盘,一扫过去一个月持续下挫的阴霾。

前一天晚上(4月17日),士兰微披露业绩预增公告,2022年一季度预计实现归母净利润2.61亿元-2.96亿元,同比增长50%-70%;预计实现扣非后净利润2.45亿元-2.77亿元,同比增长50%-70%。

这一单季度净利润要高于士兰微上市以来的大多数年份。

观察者网查询发现,2021年之前,士兰微最好的业绩出现在2010年,实现净利润2.56亿元。2011年-2020年,士兰微全年归母净利润最高仅为1.70亿元(2018年),2019年和2020年扣非后还接连亏损。

实际上,关注士兰微的投资者应该了解,该公司一季度的业绩只是在延续去年的涨势。财报显示,士兰微2021年全年营收同比增长约70%,净利润大涨超21倍,总额超过15亿。这一增速帮助该公司创下罕见的净利润纪录,市值也一度站上千亿。

一年的净利润就超越过去十余年之和,士兰微是怎么做到的?

梳理市场信息可发现,近些年在国内一众功率半导体厂商中,士兰微的产能扩张堪称激进,这帮助该公司在全球缺芯之际放量出货、迅速兑现业绩。但在全球缺芯潮退去后,大量开出的产能是继续帮士兰微提升业绩、抢占市场份额,还是在未来撞上行业周期底部、惨遭“滑铁卢”,仍有待观察。

在2021年财报中,士兰微预计2022年营收同比增速为39%左右,较2021年明显放缓,营业总成本增速将达到41%左右,超过营收增速。自今年3月中旬以来,该公司股价累计已跌近30%,目前市值632亿元。

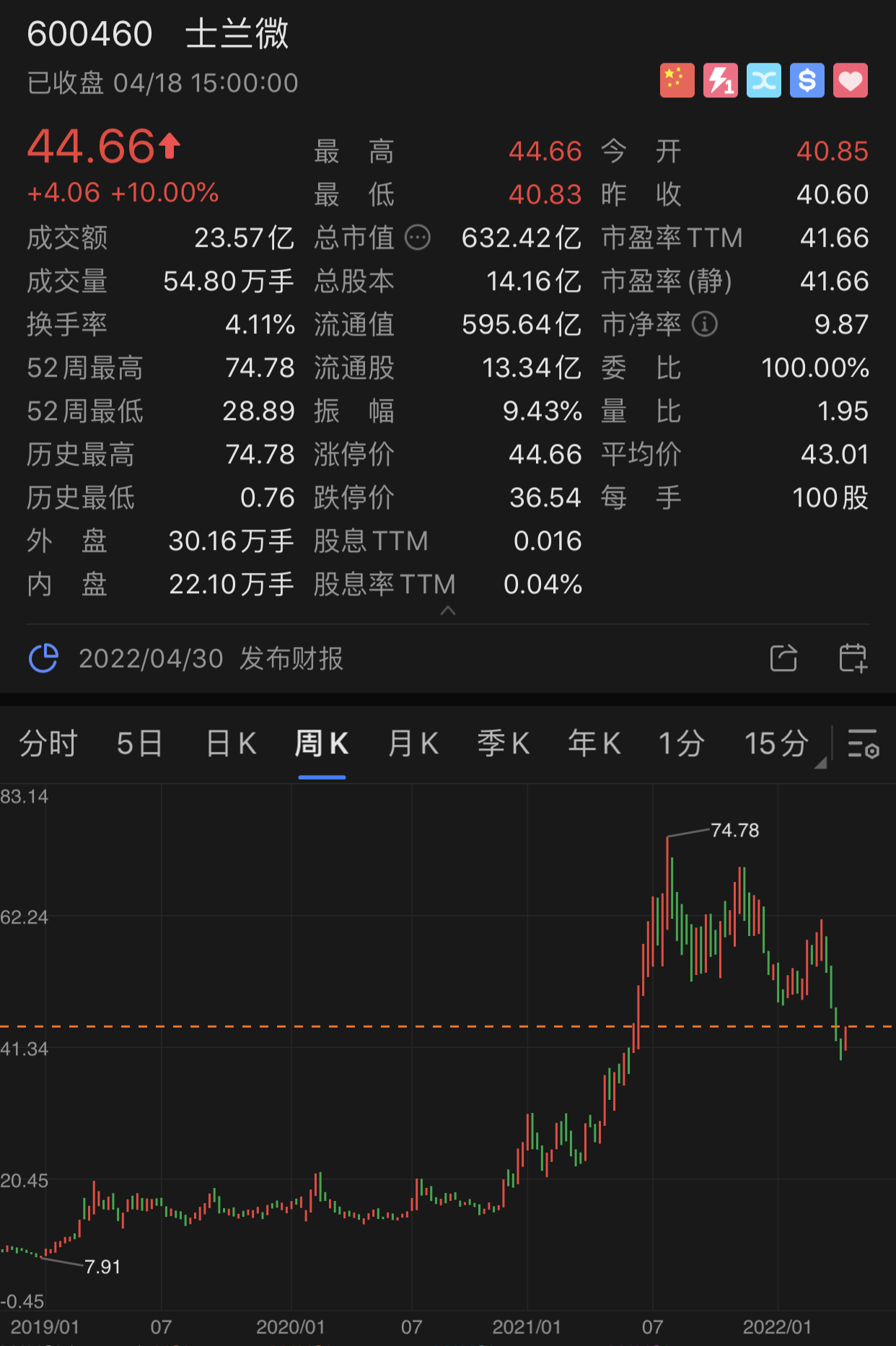

士兰微股价走势

产能释放碰上全球缺芯,“天时地利人和”

回顾2021年,全球半导体产能持续紧缺。功率半导体作为电子装置中电能转换与电路控制的核心,在新能源汽车、家电、工控、光伏等领域应用较广,也是缺芯的“重灾区”。供求失衡下,功率半导体涨价声不断,相关公司也受益颇丰。

华安证券2020年7月研报截图

华安证券2020年7月研报截图在已披露2021年业绩的功率半导体厂商中,华润微实现归母净利润22.11亿元,同比增长129%;扬杰科技实现归母净利润7.58亿元,同比增长100%;斯达半导实现归母净利润3.98亿元,同比增长120%;新洁能实现归母净利润4.02亿元,同比增长198%,业绩均实现翻倍增长。

在同行表现足够亮眼的情况下,士兰微仍然脱颖而出。财报显示,该公司2021年实现营收71.94亿元,同比增长68.07%;实现归母净利润15.18亿元,同比增长2145.25%;扣非后归母净利润8.95亿元,同比扭亏。

官网信息显示,士兰微成立于1997年,总部位于杭州,2003年在上交所主板上市。得益于中国电子信息产业发展,该公司已成为国内规模最大的集成电路芯片设计与制造一体(IDM)的企业之一,“各类指标在同行中名列前茅”。

观察者网梳理发现,士兰微的产品包括用于家电和工业变频的IPM模块(智能功率模块),用于白色家电、工业、汽车、光伏领域的MOSFET、IGBT等分立器件,用于手机的加速度传感器、红外光感传感器、心率传感器等MEMS传感器,以及LED芯片等。

士兰微官网截图

士兰微官网截图虽然士兰微自称技术水平不逊于同行,但该公司基本面和股价一直表现不佳,净利润过去20年从未超过3亿、市值也长期低于百亿,“研发投入、项目建设、折旧、投建产能尚未进入收获期”常被拿来当做业绩不佳的原因。而在一些市场分析看来,士兰微毛利率长期低于行业平均值,盈利能力备受质疑;另一方面其资产负债率过高、偿债能力不强,也给投资者带来“造血能力”不足的印象。

不过,这些都未阻挡士兰微扩产的步伐。官网介绍,士兰微集成电路芯片生产线目前实际月产出达到22万片,在小于和等于6英寸的芯片制造产能中排在全球第二位;8英寸生产线于2017年投产,成为国内第一家拥有8英寸生产线的民营IDM产品公司,8英寸线月产能已达6万片;2021年底,12英寸特色工艺晶圆生产线月产能已达4万片,先进化合物半导体制造生产线月产能已达7万片。

随着产能释放碰上罕见的全球缺芯潮,士兰微的业绩开始迅速兑现。2021年财报披露,士兰微电源管理芯片、MEMS传感器、IPM模块、MOSFET、IGBT、SBD、TVS、FRD、LED等产品营收大幅增长,产品结构持续优化,全年毛利率同比提升12.81个百分点至33.64%,盈利能力大幅度提升。

2021年士兰微各产品类别营收情况

市场分析认为,士兰微2021年净利润高速增长,除上年基数小的原因外,更重要的是白色家电、工业、汽车、光伏市场对芯片的需求增加,叠加全球缺芯给国内厂商提供了绝佳的增长机遇,士兰微的产能建设周期恰好踩中产业脉搏、顺势而起。

4月18日,士兰微董秘办人士向观察者网肯定了这种看法。她补充称,“这也是基于我们过去多年在研发上的积累,也有一些天时地利人和的因素在其中。”

观察者网查询发现,士兰微近5年的年度研发投入占营收比重一直在10%以上,最高接近14%,而同行华润微、斯达半导同期的研发投入占比均未超过9%。

士兰微最近5年研发投入占营收比例“i问财”截图

士兰微最近5年研发投入占营收比例“i问财”截图缺芯潮中受益于IDM模式

士兰微成立之初是一家芯片设计公司(Fabless),也是首家在中国境内上市的集成电路芯片设计企业,但后来该公司转型成为IDM厂商。所谓IDM,就是整合芯片设计、晶圆制造、封装测试于一体。这无疑是一种重资产模式。

“IDM模式比较偏重的资产属性,其利润的波动跟公司所处的发展阶段有较强的关联性,前些年公司在产品技术研发、产线建设等方面持续进行高强度的投入,导致各项成本费用增加较快,而收入结构的改善和收入增长需要一个较长的过程才能体现。”今年1月,士兰微曾如此向外界解释业绩变动的原因。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)