原标题:11.8亿贬值至4.5亿:方舟制药5年“腰斩记” 来源:西安金融棒棒糖

我们一直在等待陕西诞生下一个“步长制药”,但事实上一个优秀药企的出头也没那么容易。

比如“方舟制药”,这家1998年成立的本土老药企,风中来雨里去二十多年,近日却再次囿于“卖身”变局中。

2020年11月30日,方舟制药控股公司*ST蓝丰(002513)与北京中钰雕龙医疗信息技术有限公司(以下简称“中钰雕龙”)签订《股权转让协议》,将作价4.5亿元向中钰雕龙转让方舟制药100%股权。

而在5年前,彼时的“蓝丰生化(维权)”则是以11.81亿元――高达3.1倍的溢价跨界收购方舟制药,一进一出间,折了7.3亿元有余。

01

上市公司要保壳:4.5亿卖方舟制药

出售动作很快,最新的进展是,2020年12月25日,方舟制药已就相关事项完成工商变更登记,截止12月31日,蓝丰生化共计收到中钰雕龙转让款2.5亿元。

至于甲方为什么要卖?深交所发出的关注函提到,要求*ST蓝丰说明本次交易对公司2020年经营业绩的影响及会计处理,以及是否存在年底突击创利以避免公司股票被暂停上市的情形。

事实上,蓝丰生化已经在2018年、2019年连续两年亏损,并从2020年4月29日开始被实行“退市风险警示”,如今年底保壳压力急切。

方舟制药已经是其年内第三次出售股权和资产,此前还曾于2020年8月25日,出售全资子公司江苏蓝丰生化太仓有限公司,以及住宅和公寓资产;于9月24日,出售全资子公司太仓蓝丰化工有限公司。

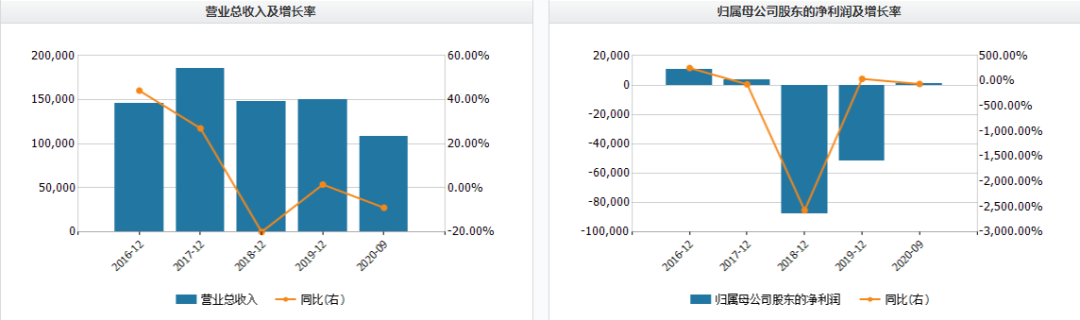

我们可以看到,自2018年公司经历了违规事件的曝出(后文详述)和2019年证监会的立案调查开始,蓝丰生化的业绩由盈利转为连续两年巨亏,净利润分别为-8.75亿元、-5.17亿元,上演绝杀“V字图”。

其实早在金融棒棒糖两年前的文章《2.5亿!3天“救命”!“中陕核”借壳转向“蓝丰生化”》中就提到,彼时的蓝丰生化原大股东正“极度”缺钱,并拟向中陕核集团及其控制的金核投资转让蓝丰生化20%股权,与此同时金核投资代为偿还蓝丰生化所负债务中的2.5亿元,这在当时算是一笔“救命钱”。

保壳是重中之重,除此之外蓝丰生化卖掉方舟制药意味着将“回归主业”,其实公司本来做的就是化工业务,生产杀虫剂、杀菌剂、除草剂及精细化工中间体四大系列产品。只不过后来收购方舟制药意图形成农化和医药双轮驱动,不过步子跨大了也未必是对的,如今聚焦农化业务,试图实现“轻装上阵”。

至于乙方是谁?北京中钰雕龙成立的时间并不长,2019年4月3日才注册成立,注册资本5000万元,经营范围写着包括技术开发、技术咨询、技术转让、技术推广、技术服务等。从股权穿透图中显示,该公司的股东为云南中钰雕龙数据科技有限公司和北京锦穗宇恒投资有限公司,分别持股60%和40%。

而云南中钰雕龙是云南省一家提供医疗大数据综合解决方案提供商,作为一家“信息科技企业”,本次相中方舟制药,本质上算一场“跨界收购”。

02

祸起三股东:王宇违规占用3.6亿

被卖的方舟制药成立于1998年,是一家集中药、化药、原料药研发、生产、销售于一体的现代化高科技制药企业,生产基地位于铜川市宜君彭村工业园区。目前公司拥有胶囊剂、片剂、原料药3条生产线,以及“阿瑞斯”、“复方斑蝥胶囊”、“丹栀逍遥胶囊”、“阿胶当归胶囊”等药品,并在市场占有率处于前列。

实际上,上市公司蓝丰生化走到卖资产保壳这一步,与方舟制药“关系匪浅”。我们先来看下双方“从开始到结束”的过程。

2015年5月14日,蓝丰生化公告,公司将以11.8亿元的对价收购方舟制药100%股权,并募集配套资金5.3亿元,上市公司也借此形成农药+医药的双主业格局。

从经营业绩来看,被收购后,方舟制药曾为上市公司贡献了“可观的利润”,2016年蓝丰生化医药业务创收2.85亿元,占总营收的19.6%;2017年医药业务创收3.32亿元,占总营收的17.99%。

然而自2018年开始,方舟制药走上了“滑坡”之路,2018年和2019年营收分别为1.69亿、1.29亿,净利润录得很低甚至亏损,分别为298万、-1.12亿,与此同时蓝丰生化也开始一路狂亏到底。

两家公司经营业绩不断恶化的背后,症结在于一个关键人物,即蓝丰生化的第三大股东、副董事长王宇(同时也是方舟制药创始人)。

相关事件已经被媒体报道过多次,王宇在2016-2017年度将子公司方舟制药的银行资金划转至与其相关的单位或自然人账户,形成对蓝丰生化资金的累计违规占用余额为3.57亿元,截止2018年12月底,王宇违规占用资金余额为3.4亿元。

与之而来的是,方舟制药在业绩第三年未完成对赌条件,2017年扣非后净利润仅为9130万元,离1.09亿元的业绩承诺相差1770万元,王宇等五名原股东本应做的业绩补偿也不见影,因此蓝丰生化在2018年对方舟制药计提商誉减值5.7亿元,公司转盈为亏,一时之间落得一地鸡毛。

这场“闹剧”祸起王宇,最终以4.5亿元再卖方舟制药收场,时隔五年,蓝丰生化付出的不仅仅是7亿多的代价。

03

专注专业:药企必须踏实

事实上,方舟制药“触红线”事件并非个例,药企更为高发区。

例如知名药企康美药业被曝财务造假,具体操作为虚增营收,虚增利息收入以及虚增营业利润等现象造假金额竟高达900亿,并引发市场众怒。

辅仁药业被爆公司账面上的货币资金还有18.16亿,却拿不出6000万元的分红款。

千山药机两年虚增4亿多利润,市值从300亿元跌到14亿元面临被强制退市,时任千山药机董事长被采取终身禁入市场措施。

还有资本市场永流传的“重庆啤酒事件”,一个做啤酒的企业,不好好卖啤酒,凭借乙肝疫苗题材,股价最高被炒到80元,然而一朝酒醒,迎来9连跌停,疫苗梦碎,炒概念最终炒翻了车。

这些鲜明的案例都是资本市场最真实的经验教训,时刻地警戒资本池里的制药企业,做药就不要炒概念,路子走歪了,翻车是必然的,吵吵闹闹最终也只是落得鸡飞蛋打。

而反观那些真正埋头做研发生产的企业,总是能追随创新和产业升级跟上行业发展的“大逻辑”,获得真正的受益。比如“创新药龙头”恒瑞医药,目前已经成为国内最大的抗肿瘤药物的研究和生产基地,共计为投资者带来超过200倍的惊人收益回报。

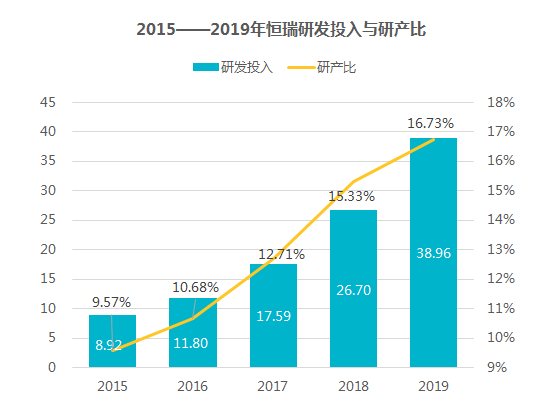

其实看一看研发支出就很明白了,恒瑞医药5 年累计研发投入高达103.97亿,且比重每年在不断升高,2019年已经达到38.96亿元,研发比达到16.73%,位列A股药企第一位。事实上,目前致力于新药研发已经成为全球顶级生物制药企业的产业导向,随着新药研发成本的不断攀升,全球医药研发投入预计在2021年将高达1600亿美元。

回到本土,创新药企也正在加速成长,例如高新区企业“新通药物”,主攻肝系列疾病靶向创新药物的研发及产业化,拥有独立运行的三大创新药研发平台,10多种肝系列疾病靶向创新药处于不同研发阶段。

目前新通药物的估值已经达到29.5亿元,最近一次获得西高投等机构高达1.5亿元的F轮-上市前融资,早前曾获得过晨兴亚洲创投等多机构多轮投资。事实证明,资本方也更愿意与“真玩家”齐心协力。

结语:

回到“方舟制药”,一个企业的诞生不易,走过二十载更是风雨兼程,在沉沉浮浮中,如果真的能坚持操守,踏踏实实干,又怎么会走到今天呢。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)