炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

五券商计提近17亿,好年景也要计提!股票质押风险未了,海外及债券质押风险又现

闫晶滢 券商中国

时逢券业好年景,上市券商计提忙。

近期,上市券商陆续披露2019年业绩前瞻,基于2019年市场全面回暖和频繁政策利好,各家券商的年终盘点大多松了一口气,业绩暴增者比比皆是。趁着业绩的全面向好,无论是无奈踩雷,还是出于“藏利润”的需要,部分上市券商已开始进行大笔资产计提。

目前来看,已有5家上市券商(含上市公司子公司)披露年终计提情况,总计提额达到16.8亿元,减少归母净利润12.25亿元。除了最为常见的股票质押式回购计提外,因香港子公司导致的资产计提也受到了市场的高度关注。

香港子公司拖累业绩

1月17日晚间,西南证券晒出年度业绩预增公告,称预计该公司2019年度实现归属于上市公司股东的净利润同比增加7.83亿元到8.51亿元,同比增长约345%到375%。对比来看,西南证券上年同期净利润仅有2.27亿元,同比增幅明显。

对于业绩增长的原因,西南证券表示,2019年度公司把握市场机遇,多措并举提升核心竞争力和盈利能力,报告期内经纪业务、两融业务、自营业务收入均有不同程度的增长,从而导致净利润取得较大增长。

在喜提高额收益之下,西南证券趁机大举计提。2019年度,西南证券合并报表计提资产减值准备共计3.15亿元,预计将减少其归母净利润2.08亿元。不过,目前数据尚为初步核算数据,最终数额将以会计师事务所年审确认为准。

具体来看,在西南证券逾3亿的资产计提中,占据主要规模的是由子公司西证国际证券对融资业务形成的应收款计提坏账准备,高达2.80亿元。

同日,西证国际证券也在港股市场发布盈利警告,称“预期本集团于2019年度的综合净亏损录得显著上升”。并明确表示导致亏损的因素为孖展业务。与2018年度比较,西证国际证券及其附属公司在2019年度就孖展融资业务产生的应收账款预期信贷亏损上升约3.13亿港元。

就近期业绩来看,2018年西证国际证券实现营业收入4729.64万元,同比下滑80.12%;净利润-1.77亿元,由盈转亏。2019年年中,西证国际证券实现营业收入5898.91万元,净利润-5293.44万元,亏幅有所收窄。在这一则盈利警告之下,西证国际证券2019年业绩将继续给西南证券拖后腿。

另外,西南证券全资子公司西证国际投资持有西证国际证券74.22%股权,由于西证国际证券2019年上半年的股价下跌,在商誉分摊后,对西证国际证券计提商誉减值准备1542.34万元。

正如公告所言,2019年上半年,西证国际证券股价持续低迷,期间一度下探至0.077港元/股。不过,自2019年8月起西证国际证券触底反弹,近期股价维持在0.25-0.3港元/股之间。

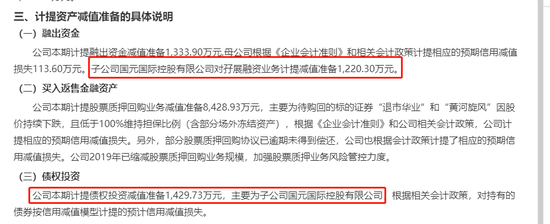

除西南证券外,国元证券在近期的计提公告中,也因子公司国元国际控股展开的孖展融资业务计提减值准备1220.30万元。此外,国元证券当期计提债权投资减值准备1429.73万元,计提仍来自国元国际控股。

香港所称孖展业务,也即保证金融资,相当于融资融券业务,是一种灵活的场内杠杆融资工具。然而,在内地两融业务监管力度不断提高之下,香港监管部门对于孖展业务存在的市场风险监管也毫不手软。

2019年4月,香港证监局就《证券保证金融资活动指引》发表咨询总结,设七项监控基准。主要三项规定包括:经纪行可采用的最高保证金贷款总额相对于资本的倍数最高不超过5倍;单一或关联客户的合计保证金贷款最多不得超过经纪行股东资金的40%;以及控制作为抵押品的个别或关联证券的集中度管理等。

在政策影响下,已有部分在港中资券商开始压缩孖展业务规模。而个别产生业务风险的的子公司,其孖展业务已经开始侵蚀母公司利润。随着券商业绩的不断披露,券商在港子公司的过得究竟如何,将在近期一见分晓。

股票质押风险仍未出清

2019年全年,由于资本市场的全面回暖,叠加利好政策不断、IPO发行常态化、科创板横空出世等利好,券商业绩向好也在预料之中。不过,透视近期上市券商发布的计提情况来看,此前市场残留的股票质押风险仍未完全出清。

截至1月18日,已有兴业证券、江海证券、光大证券、国元证券、西南证券5家上市券商(含上市公司子公司)披露年终计提情况。其中,兴业证券和西南证券两家披露计提周期为2019年全年,光大证券和国元证券计提周期为2019年下半年,江海证券则为2019年第四季度。合并来看,5家券商总计提额达到16.8亿元,减少归母净利润12.25亿元。

而从计提原因来看,除西南证券主要对西证国际证券融资业务进行计提外,其余券商的主要计提点仍在股票质押式回购之上。

例如,在光大证券6.75亿元的资产减值计提中,买入返售金融资产计提额高达6.16亿元。其中,由于涉及青山纸业、*ST新海(维权)、华信退三只股票的质押式回购业务,光大证券在2019年下半年共计提5.08亿元。

就光大证券踩雷华信退的情况来看,因融入方违约,且质押股票已退市且融入方已被受理破产清算,截至2019年末,光大证券该笔业务累计计提高达6.42亿元,目前已全额计提完毕。

类似的,在各家券商涉及的股票质押式回购业务违约中,大多为标的股近年来危机频现的问题王,如中弘股份、长生生物、*ST赫美(维权)等,或存在公司出现流动性危机、债台高筑的情况,或存在因业绩变脸、股价大幅下挫等问题,甚至导致退市的结局。

此外,办理质押式回购的部分客户本身也陷入困境。例如,兴业证券为融入方冯显超办理股票质押回购业务,标的为恺英网络(维权)。作为恺英网络的联合创始人、副总经理,2019年4月,冯显超因涉嫌个人经纪犯罪正在接受调查。另一融入方盛运环保(维权)已被列入失信被执行人,到期未能清偿债务高达47.96亿元,存在终止上市风险。

值得一提的是,太平洋虽未披露年度计提情况,但在其近期披露的一笔融资额5.10亿元质押式回购诉讼中,该公司虽获得胜诉并获得执行,但在穷尽执行措施后债务仍未获得全部清偿。太平洋在2019年对该笔交易计提5814万元,预计将减少其4361万元的净利润。

债券违约影响计提

尽管监管对股票质押风险进行了重点监管,股票质押风险正在出清中。但应当注意的是,债券质押式回购同样有产生风险的可能性,不可不防。

例如,光大证券即披露称,其在上交所开展一笔债券质押式协议回购业务,回购金额为18443万元,因正回购方到期未能履行回购义务,构成实质性违约。经测算,光大证券在2019年下半年对该笔交易新增计提减值准备10802万元。截至2019年末,该笔业务累计计提减值准备人民币10843万元。

2019年,国内债券市场信用违约规模再创历史新高。2019年全年新增违约债券规模突破1200亿元,新增违约债券多达158只;从违约主体看,违约企业共56家,较上年增加9家,其中新增违约企业38家,较上年减少5家。

在市场各方已接受债券市场“常态化违约”的情况下,无论是债券质押式回购还是自营业务自持,各家券商“中招”的情况已时有出现。光大证券持有的其他债权投资“15城六局”在2018年8月即已发生首次违约,账面价值为8524万元。在此次计提中,光大证券再次为其新增3254万元计提。

不过,即便是出现债券违约并进行计提之后,也并不意味着券商将“一无所有”。国元证券即通过司法诉讼,冻结债务人资产等方式回收已计提违约债券的部分资金。在2019年下半年,国元证券共转回其他债权投资减值准备1078.17万元,算得上是一笔“小红包”的到账。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)