专题:小菜园冲击IPO,IP却陷“新鲜现制”风波,说好的“不使用预制菜”呢?

出品:新浪财经上市公司研究院

作者:新消费主张/木予

首次递交的招股说明书刚刚失效,小菜园便马不停蹄地更新财务数据,继续冲击港交所主板上市。

据披露易公开信息显示,连锁餐饮企业小菜园国际控股有限公司(下文简称:小菜园)已于近日再次提交IPO申请,仍由华泰国际和瑞银集团担任联席保荐人。本次所募资金将主要用于持续扩大门店网络,提高地理覆盖范围和市场渗透率;增强供应链能力;升级智能设备和数字化系统以提供信息技术能力,以及用作运营资金及一般企业用途。

值得关注的是,截至7月18日,小菜园尚未获得中国证监会出具的境外发行上市备案通知书,备案状态还处于“补充材料”阶段。而据证监会2月公示的补充材料要求披露,公司需要就股权架构设立的合规性、12个月内新增股东是否存在入股对价异常、用户信息和数据安全保护措施等方面做出进一步说明。

《境内企业境外发行证券和上市管理试行办法》及相关配套指引显示,取得证监会行政许可核准文件(即“大路条”)是境内企业进入境外上市聆讯步骤的先决条件。小菜园在没有拿到“大路条”、聆讯前景不明的情况下依旧选择递表,背后的焦虑可见一斑。

2024年前四个月增收不增利 同店销售额下滑仍激进拓店

结合两版招股书来看,2021-2023年,公司分别实现总营收26.46亿元、32.15亿元、45.52亿元,同比增速由21.5%提升至41.6%;经调整净利润分别录得2.34亿元、2.38亿元、5.46亿元,同比增速由1.7%激增至129.4%。

然而高歌猛进的状态没能保持太久,小菜园似乎开始走起了“下坡路”。2024年1-4月,公司总营收约为16.80亿元,虽然较2023年同期增长12.0%,但增速已明显大幅放缓;经调整净利润约为1.79亿元,与2023年相比下降约9.6%。

整体增收不增利,门店经营效率也不容乐观,尤其在竞争更为激烈的一线和新一线城市。

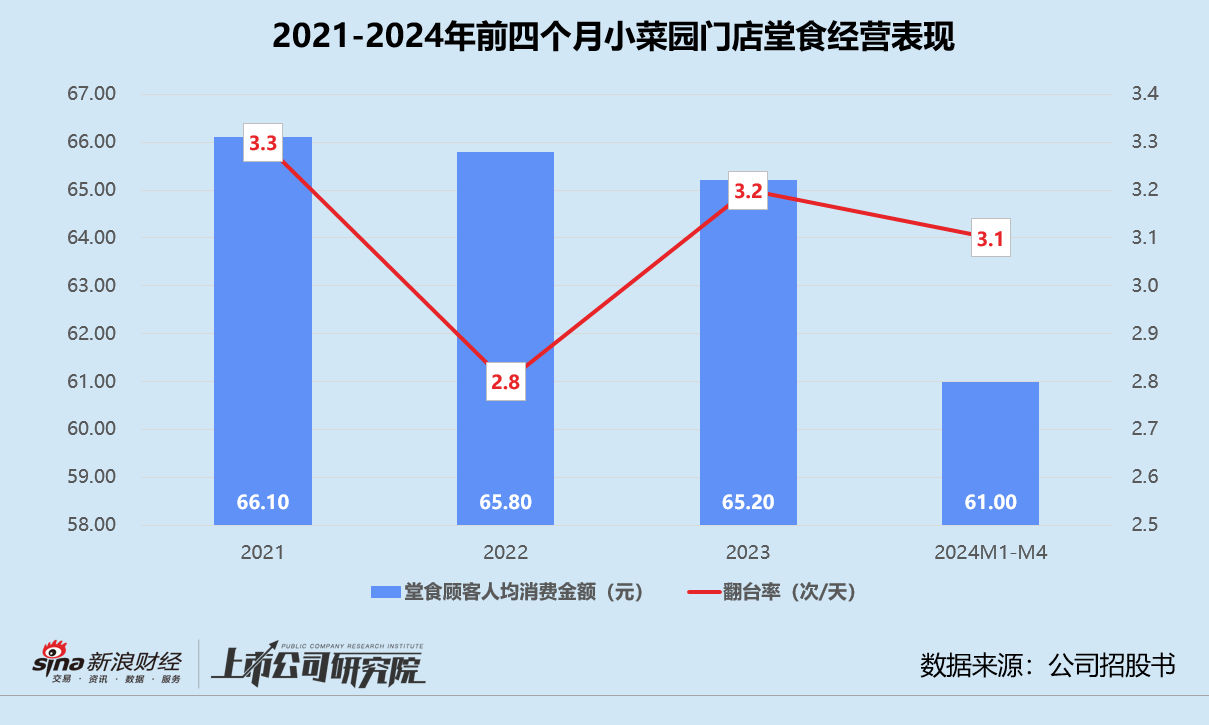

报告期内,小菜园在各线城市的翻台率都出现了不同程度的下滑。其中,一线和新一线城市门店日均翻台率双双从3.5次降至3.1次。单店日均堂食顾客量约为258人次,仅比2022年疫情期间略高5.3%,一线和新一线城市门店日均堂食顾客量分别同比减少16.8%、18.9%。

到店顾客数量下降的同时,人均消费金额也在缩水。截至2024年4月30日,小菜园的堂食顾客人均消费额约为61.0元,较2023年同期下降近8个百分点,创下近三年以来的最低值。新一线城市门店堂食顾客人均消费额降幅最大,已由2022年的69.1元跌至61.1元。

就报告期内营业天数逾100天的391家门店表现而言,2024年前四个月小菜园的堂食顾客同店销售额同比显著减少17.8%,一线和新一线城市门店堂食顾客同店销售额分别同比下降20.0%、21.5%。外卖业务同店销售额尽管保住了微弱增长态势,但一线和新一线城市同指标皆为负值,拖累综合同店销售额增长率同比降超11%。

业绩显露疲态、单店收入承压,小菜园却没有放弃颇为激进的开店计划。

据招股书显示,2024-2026年期间,公司预计将分别新增门店160家、190家和230家,平均每个月至少要有13家门店落地。2024年1-4月,小菜园新开业的门店数量为62家,月均新增门店15-16家,与计划节奏基本保持一致。

3年内新增的580家门店,甚至超过了小菜园过去10年运营的门店总量。而创始人汪书高曾表示永不开放加盟,这意味着所有新门店都将通过直营模式实现。

招股书披露,一家小菜园门店包括装修、购买设备及相关一次性成本在内的前期支出介于130-170万元之间,2023年末至最后实际可行日期新门店的投资资本总额约为1.54亿元,平均每家新店投入成本约为173.03万元。

2024年前四个月,公司的原材料及消耗品、员工成本、使用权资产折旧和其他租金及相关开支合计11.32亿元,同比增长14.7%,约占当期总营收67.4%。若加上其他资产折旧及摊销、水电煤开支、广告促销开支和外卖服务开支,门店运营总费用高达13.64亿元,平均每家店月均支出约56.93万元。

基于此粗略推算,如果要顺利达到开店目标,小菜园未来3年至少要为新店增加开支13.70亿元、16.21亿元、19.69亿元。

上市前“清仓式”派息4.65亿 食品安全内控漏洞百出

令人玩味的是,重资产运营所需资金体量巨大,小菜园却一边准备上市募资,一边频繁分红、大笔派息。

据招股书显示,2022-2023年,公司向股东派付股息1.50亿元、1.41亿元,分别占当期经调整净利润63.0%、25.8%。2024年前四个月,小菜园的分红力度突然加大,1.74亿元的派付股息占经调整净利润比例高达97.2%,近乎全部“掏空”。

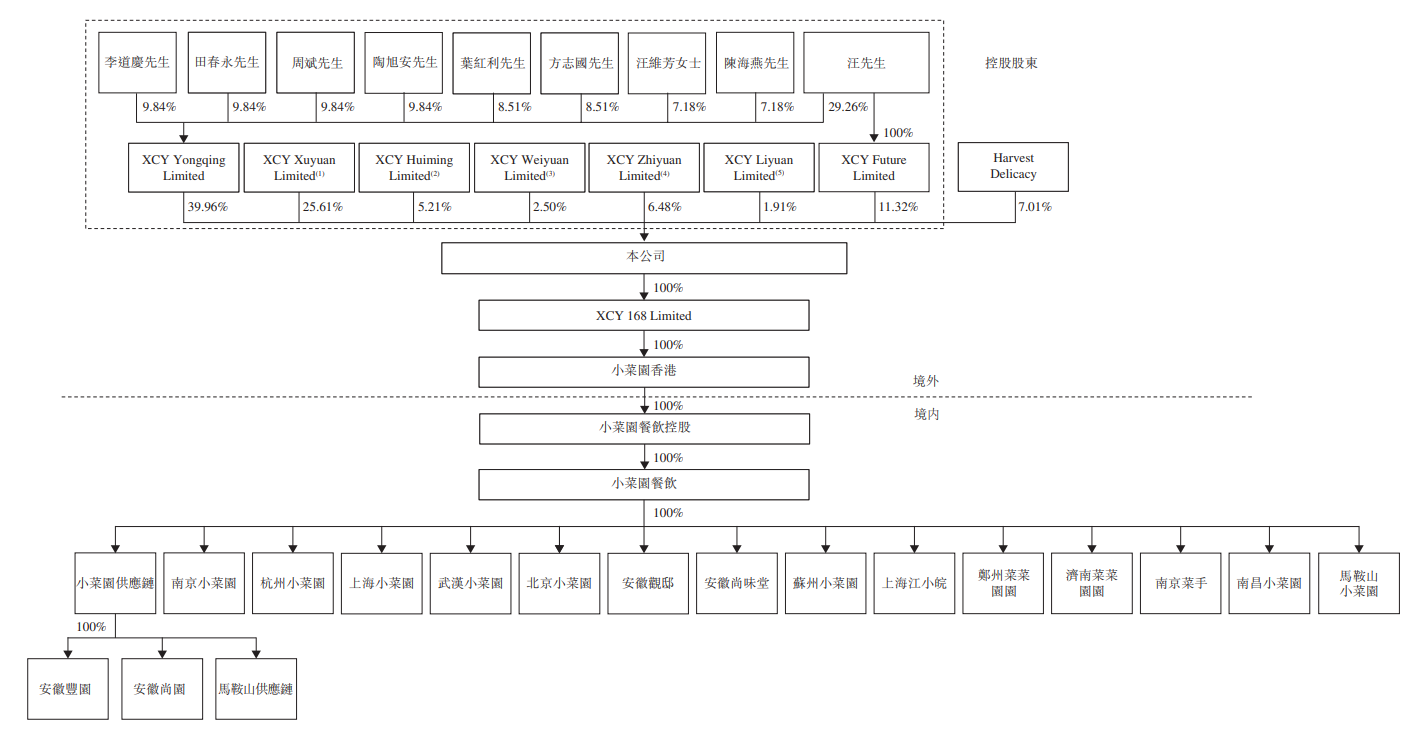

而依照上市前股权架构分析,小菜园的创始人、执行董事兼总经理汪书高通过7个英属维京群岛特殊目的公司持有92.99%的投票权,是公司的实际控制人。除了未披露具体持股比例的XCY Huiming Limited,汪书高凭借其余6个境外实体间接持有公司至少27.37%的股份。以此简单估算,报告期内累计派付的4.65亿元股息中,约有1.27亿元流向了汪书高个人。

(来源:公司招股书)

(来源:公司招股书)值得一提的是,小菜园直至2022年11月才正式引入外部投资机构加华资本。后者先是分别以1.5亿元、2.5亿元的等值美元对价认购小菜园发行的可换股债券;随后在2023年12月1日同时签订两轮优先股协议,同意将前两轮可换股债券用于认购第一轮优先股,再以1亿元的等值美元对价认购第二轮优先股。交易完成后,加华资本持有公司7.01%的股份。

细究小菜园的股权融资过程,结算于2023年12月18日的第一轮优先股融资成本为每股6.19元,加华资本以4亿元获得公司6.01%股权,投后估值约为66.56亿元。而短短三周后,第二轮优先股融资成本就飙升50.24%至每股9.30元,公司投后估值达100亿元。基本面和经营环境都没有明显变化,加华资本在21天内推高估值的依据并不清晰。

小菜园的经营状况能否撑起百亿估值也同样是未知数。

招股书中,公司列举的不合规事件多达11页,包括未为员工全额缴纳社保和住房公积金、租赁有缺陷的物业、消防安全不合格等方面。其中,食品安全问题频出,对于餐饮企业来说或是致命隐患。

据不完全统计,报告期内小菜园因未通过食品配料质量控制测试、使用不合格预包装食品配料或餐具、使用超过保质期食材、食物储存管理不当、无牌经营或超出许可经营范围销售冷藏食品或冷盘等而受到39项行政处罚,罚款总额约28.56万元。黑猫投诉 【下载黑猫投诉客户端】平台上,不少消费者也表示在菜品中吃出过异物、出现食物中毒现象。

就在二次递表前不久,还有网友在社交平台发布视频称,小菜园龙湖长楹天街门店负责人违规为面试者提供“代办健康证”服务,只需支付98元即可绕过正规体检流程购买健康证明。该门店此前还被曝出员工健康证造假,公示信息在公开渠道查询均显示为“过期”或“无此人申请办理的信息”。虽然相关负责人随后予以否认,但市场监督局还是对涉事门店进行立案调查。

以上种种,都一定程度上暴露出小菜园内部控制的薄弱。随着门店越开越多,公司的长期管理压力或不难预想,业绩增长乏力之下该如何说服投资者为百亿估值买单,是亟待回答的问题。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)