出品:新浪财经上市公司研究院

作者:坤

上市6年后,华米科技从“小米生态链赴美上市第一股”走下神坛,沦为仙股。

近日,华米科技发布了2023Q4及全年财报。2023年华米科技实现营业收入24.95亿元,同比下滑39.77%;实现净亏损2.12亿元,而这已是华米科技继2022年由盈转亏之后再次陷入亏损,亏损金额同比收窄26.43%。

业绩表现不佳,投资者自然“用脚投票”,华米科技的股价也一路跌落。2018年,华米科技在纳斯达克上市时,发行价为11美元,彼时曾风光无两。2021年2月,华米科技的股价曾来到历史最高点19.59美元/股。但自此之后高光不再,华米科技的股价也一路下行。截至2024年4月24日收盘,华米科技的股价仅为0.85美元/股,相比发行价已经“脚踝斩”,缩水92%,当前市值仅为3.6亿。

资料来源:wind

资料来源:wind在这背后,华米科技往往把业绩下滑的原因归结为和小米生态链的主动剥离。但实际上,不仅是在签订合同的小米销售额下降的同时,华米自有品牌的销售额也在不可避免的下滑,2023年同比减少24.34%,由此导致存货周转天数上升至159.14天。

需要注意的是,2023年华米科技实现了亏损收窄的背后重要原因在于各项费用的收缩,但一味的压缩费用显然不可持续,想要在竞争激烈的智能可穿戴设备市场竞逐,华米科技或还需要进一步投入,或将进一步影响利润空间。

收入缩水、出货量几近腰斩、持续亏损

2018年前后,华米科技头顶“小米生态链赴美上市第一股”光环,不仅备受投资者认可,业绩表现也极具潜力。上市一年后的2019年,华米科技曾实现营业收入、净利润分别69.15%、59.44%的高增长。

但高光时刻转瞬即逝,2020年以来,华米科技便陷入了业绩下滑道路。2020-2023年,华米科技的净利润逐渐下滑甚至由盈转亏,分别为2.29亿元、1.38亿元、-2.88亿元、-2.12亿元,分别同比下滑60.23%、39.76%、309.22%,仅2023年亏损有所收窄26.43%。而2022年开始,华米科技的收入规模开始大幅缩水,其中2022-2023年实现营业收入分别为41.43亿元、24.95亿元,分别同比减少33.72%、39.77%。

2023年分季度来看,四个季度收入规模基本持平,而仅有三季度勉强实现了不到三百万元的盈利,其余季度均陷于亏损。

收入大幅下滑的背后,是近年来华米科技产品出货量的明显减少。

2018-2022年,华米科技的出货量分别为2750万台、4230万台、4570万台、3610万台、2030万台、1210万台,可以看出,在2020年达到出货量顶峰之后,华米科技的手表出货量便一路下滑,后续几年分别同比减少21%、43.80%、40.39%,2023年几近腰斩,而出货量规模甚至还不如2018年的一半。

收入缩水、出货量锐减,在历年财报中,华米科技往往会把主要原因归结为为小米代工手环的出货量减少。自2019年小米推出了自家小米手表系列、红米手表系列等产品后,便在一定程度上削弱了华米科技为其代工产品的竞争力,由此华米科技逐渐发力自有品牌。

2021-2023年,小米可穿戴产品的销售额在华米科技的收入中占比分别为53.5%、41.0%、25.8%,已经明显减少,相比自有品牌销售额占比从2019年的27.85%逐年上升至2023年的74.16%。

但实际上,不仅是对小米的出货量和销售额下滑,华米科技来自自有品牌的收入尽管占比上升,但规模同样在明显下滑。2021-2023年,华米科技的自有品牌销售额分别为29.09亿元、24.46亿元、18.50亿元,其中2022-2023年同比减少15.93%、24.34%。

更何况,尽管在主动“去小米化”,但华米科技依然多次与小米续签合同。据财报显示,2017年华米科技与小米签订战略合作协议,2020年该合作协议延长三年。2023年2月,华米科技与小米再签订了未来两年的新业务合作协议,到2025年1月结束。可以想见,结合当前自有品牌销售额明显下滑来看,倘若未来与小米彻底“分道扬镳”,华米科技的业绩或将再遭受打击。

此外,除了自有品牌占比提升带来的整体毛利率有所上升之外,华米科技在2023年能够实现亏损收窄的部分重要原因也来自于严控费用。2023年,华米科技的销售费用、管理费用、研发费用分别为3.15亿元、1.89亿元、3.62亿元,相比去年同期分别减少31.5%、19.9%、30%。但一味的压缩费用显然不可持续,最直观体现在于华米科技当期出货量、销售额的大幅下滑。未来想要在竞争激烈的智能可穿戴设备市场竞逐,华米科技或还需要进一步投入。

存货周转需160天 产品不具竞争优势市场份额已沦为“others”

出货量大幅下滑,存货自然存在积压风险。

华米科技为小米代工,其对于小米的出货是按照两者之间的订单来进行的。由于近年来华米科技对小米的出货量已经明显减少,由此长时间大规模的存货积压一般不太可能存在。因此存货积压的风险自然更可能来自于同样销量明显下滑的自有品牌。

2021-2023年,华米科技的存货分别为12.49亿元、10.22亿元、6.03亿元,一直以来在流动资产中占比在三分之一上下。尽管2023年存货余额出现了明显减少,但从存货周转天数来看,公司的营运能力或并未明显改观。近年来,华米科技的存货周转天数持续增高,从2019年的57.11天,到2022年的122.41天,再到2023年的159.14天。

此外,从行业来看,华米科技的自有品牌或也处于竞争劣势。在智能手表赛道中,苹果、三星、华为等主流智能手机厂商一直牢牢占据着主流市场,在这背后是因为智能手表与智能手机存在着很大协同性,用户通过智能手机,可以收集、查看、分析智能可穿戴设备所采集的数据,由此消费者往往对同类型、便于数据传输的同手机品牌的智能手表更有偏好。而华米科技的Amazfit品牌属于独立品牌,并不具备上述优势。

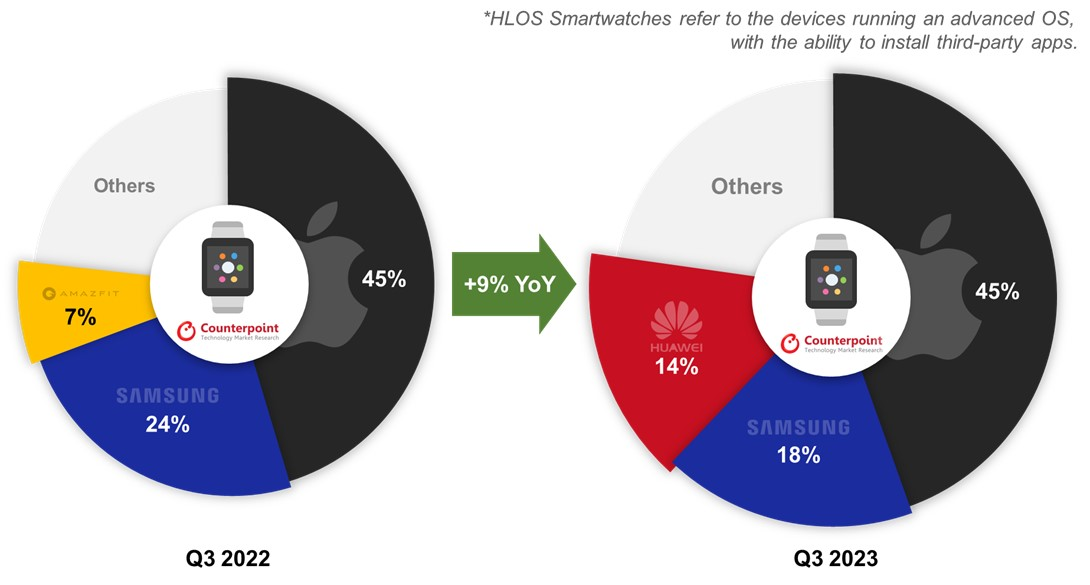

资料来源:Counterpoint Research

资料来源:Counterpoint Research据Counterpoint Research的数据显示,2023年Q3全球智能手表出货量同比增长9%,相比之下华米科技的产品出货量几近腰斩,明显逊色于市场表现。而原本在2022Q3市场份额为7%、位列第四的Amazfit在2023Q3也被华为迎头赶上,沦为others。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)