炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:cici

11月27日晚间,金徽股份发布了一系列公告,这其中包含着“拟以现金收购股权暨关联交易”、“拟变更募集资金投向”等重磅信息。据公告信息,金徽股份拟以自有资金人民币 3.5亿元收购关联方亚鑫公司及非关联方自然人崔腾仙持有的向阳山矿业100%的股权,而向阳山矿业正是金徽股份实控人李明侄子李锁根控制的企业。值得关注的是,李锁根在2023年8-9月才分别向向阳山矿业增资,从而成为其实控人,此举存在收购前突击增资之嫌。

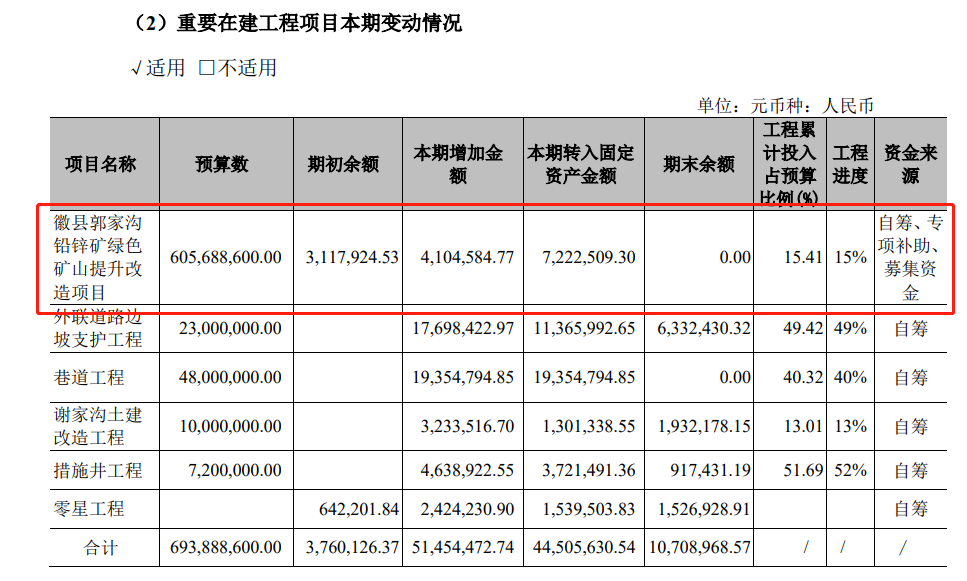

除了斥资3.5亿元关联收购外,金徽股份还打算变更募集资金投向,拟将IPO募集资金4亿元投入新项目“金徽矿业股份有限公司江洛矿区铅锌矿(300万吨/年)选矿工程”(总计划投资23.22亿元)。除此之外,公司原IPO募投项目进度缓慢,郭家沟铅锌矿绿色矿山提升改造项目截至2023年6月底的工程进度仅完成15%。

自金徽股份自2022年初上市后,业绩表现难容乐观,2022年公司全年营收下滑,2023年前三季度更是营收、归母净利润双降。公司一系列资本运作背后,是为了扭转业绩颓势,还是另有所图?

斥资3.5亿元收购0收入标的为哪般?实控人侄子疑收购前几个月突击增资成标的公司实控人

金徽股份众多公告中有一条重磅消息,即“拟以自有资金人民币 3.5亿元收购关联方亚鑫公司及非关联方自然人崔腾仙持有的向阳山矿业100%的股权”。因为亚鑫公司为金徽股份实际控制人李明的侄子李锁银控制的企业,本次交易构成关联交易。

值得关注的是,在官宣收购半年前,向阳山矿业还与实控人侄子没有一丝关系。直至2023年8月、9月,实控人侄子控制的亚鑫公司才分别对向阳山矿业进行增资,合计增资2.3亿元,这直接将向阳山公司的注册资本由1.2亿元增加至3.5亿元。

实控人侄子控制的亚鑫公司前脚完成对向阳山公司的增资,不久后金徽股份便官宣收购向阳山矿业100%股权,该关联收购显得颇为蹊跷。

再来看看拟收购标的财务数据,从资产负债数据来看,向阳山矿业2023年前3季度资产规模大幅增长、负债规模大幅下降。截至2022年底,标的公司的总资产为1.60亿元,但到了2023年9月底,公司的总资产已经达到了3.04亿元,相应的负债规模由0.88亿元减少至0.04亿元。本次收购标的资产评估正是采用的资产评估法,2023年资产规模突增略显微妙。

(资料来源:公司公告)

(资料来源:公司公告)从经营数据来看,标的公司主要从事铅锌矿开采业务,自2022年取得采矿许可证开始,被评估单位开始巷道掘进及相关旧改工程,尚未进行矿山开采。因此在2022年、2023年前三季度营收均为0,且利润总额均处于亏损状态,分别亏损245.37万元及160.83万元。

这也不是金徽股份上市后第一次对外收购,早在2022 年 12 月,公司以 1.56亿元现金收购谢家沟矿业85%的股权,相应形成了商誉0.32亿元。若排除利益输送的可能,金徽股份对外收购或意在提升资源储量,改善上市后低迷的业绩表现。

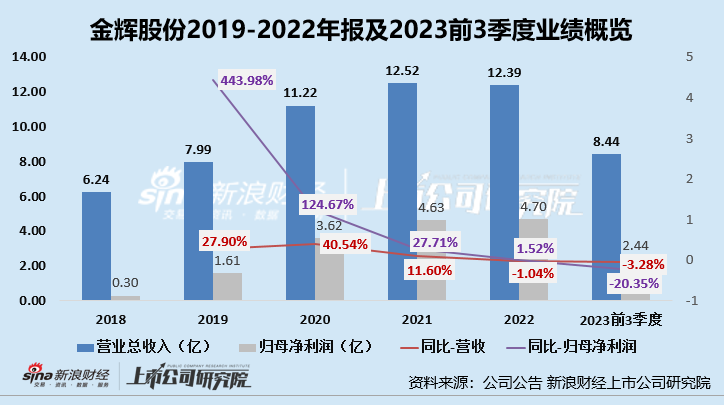

金徽股份上市后业绩表现难容乐观,在公司上市首年营收便出现了下滑,2022年,公司共实现营收12.39亿元,同比下降1.04%。2023年前三季度,公司更是营收、归母净利润双降,共实现营收8.44亿元,同比下降3.28%;共实现归母净利润2.44亿元,同比下降20.35%。从量、价两方面分析来看,金徽股份难以左右产品销售价格,或只能从量上寻找突破口。

从“价”的角度看来看,产品销售价格波动风险加剧增加业绩不确定性。金徽股份主要产品为锌精矿、铅精矿(含银),锌精矿、铅精矿(含银)在营收中所占比重分别为74.04%、25.96%(2022年财报数据)。公司产品销售价格紧盯上海有色金属网公布的有色金属铅、锌、银的价格。2023年,大宗商品价格的变化使得锌精矿销售价格较去年同期下降,从而使得产品”价“下降,进而影响了公司的经营业绩。

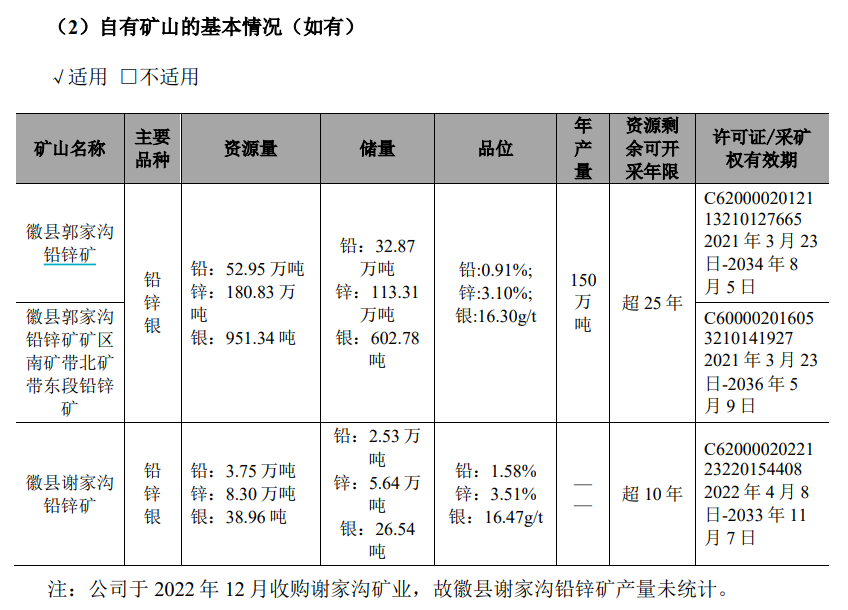

从“量”的角度看,公司作为矿山采选行业的企业,拥有矿山资源储量的多少和矿石品位的高低,是公司长远稳定健康发展的根本保证。目前,金徽股份拥有3宗采矿权、3宗探矿权,分别为郭家沟采矿权、郭家沟南采矿权及谢家沟采矿权;三宗探矿权分别为江口探矿权、郭家沟探矿权及火麦地探矿权。由于主要矿山开采产能利用率处于满产状态,量的提升有限,公司此举或意在通过收购方式获得新的资源储量。

(资料来源:公司2022年财报)

(资料来源:公司2022年财报)募投项目进展慢 拟变更IPO募资投向、打脸招股书可行性分析?

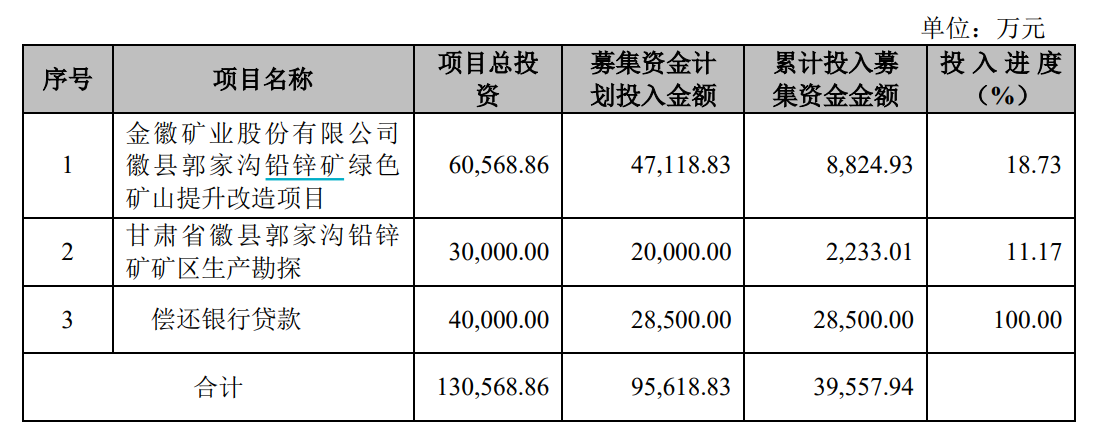

除此之外,金徽股份在公告中还提及变更募集资金投向事宜。2022年初,金徽股份IPO募集资金净额为9.56亿元,募集资金中有4.71亿元计划用于“郭家沟铅锌矿绿色矿山提升改造项目”,2亿元计划用于“郭家沟铅锌矿矿区生产勘探”,2.85亿元计划用于偿还银行贷款。

(资料来源:公司招股书)

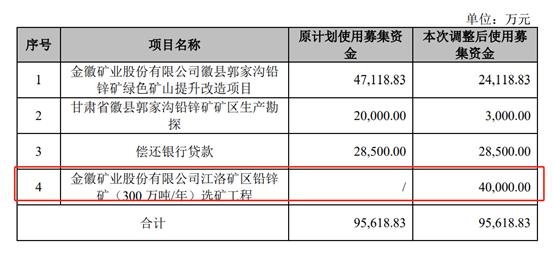

(资料来源:公司招股书)然而,据金徽股份公告,公司试图变更募投资金投向,原项目“郭家沟铅锌矿绿色矿山提升改造项目”拟变更金额2.3亿元;“甘肃省徽县郭家沟铅锌矿矿区生产勘探”拟变更金额1.7亿元。两个项目合计变更4亿元,占总筹资额的41.83%。新项目“江洛矿区铅锌矿(300万吨/年)选矿工程”总计划投资23.22亿元,其中拟使用本次变更募集资金4亿元,其余由公司自筹资金投入。

(资料来源:公司公告)

(资料来源:公司公告)对于变更募集资金投向的原因,金徽股份称,新项目建设方案合理可靠,项目经济效益可观,具有一定的盈利能力及抗风险能力。然而,这套前景光明的说辞似乎也曾出现在公司招股说明书中“本次募集资金投资项目的市场前景分析”章节中。

招股书中对于IPO募投项目可行性分析论证严谨,然而现实却略显骨感,IPO募投项目进展缓慢。其中,“郭家沟铅锌矿绿色矿山提升改造项目”于2021年1月立项,计划建设时间为2021年12月至2024年12月。但截至2023年10月31日,实际使用募集资金0.88亿元,占拟投入募集资金的18.73%。“郭家沟铅锌矿矿区生产勘探”于 2021 年 4 月立项,计划建设时间为 2022 年 1 月至 2025 年 12 月,截止 2023 年 10月 31 日,实际使用募集资金0.22亿元,占拟投入募集资金的 11.17%。

公司2023年半年报中也曾披露过项目进度,截至2023年6月底,“郭家沟铅锌矿绿色矿山提升改造项目”的工程进度仅完成15%。

(资料来源:2023年半年报)

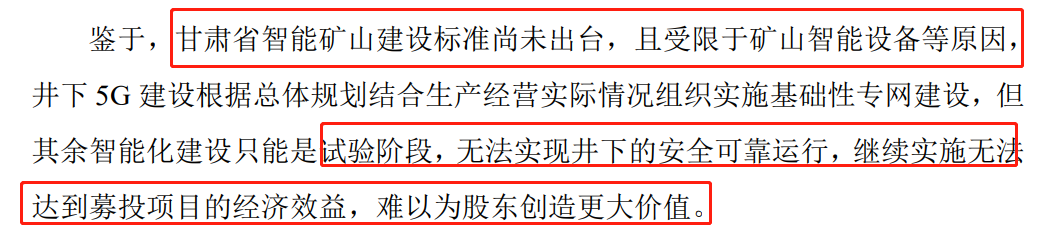

(资料来源:2023年半年报)除了IPO募投项目进展缓慢外,募投项目的开展似乎也遇到了不少困难,募投前景不再像招股书所写的那般诱人,无法达到募投项目的经济效益。如郭家沟铅锌矿绿色矿山提升改造项目中所提及的部分智能化建设只能是试验阶段,无法实现井下的安全可靠运行等。

(郭家沟铅锌矿绿色矿山提升改造项目变更原因 资料来源:公司公告)

(郭家沟铅锌矿绿色矿山提升改造项目变更原因 资料来源:公司公告)这似乎在“打脸”招股书中的项目可行性分析,即“新项目建设方案合理可靠,项目经济效益可观,具有良好的社会效益及经济效益,具有一定的盈利能力及抗风险能力,项目在建设条件、技术方案及财务上是可行的”。

上市公司募集资金用途一直备受市场关注。正如业内专家所言,从某种程度上来说,募资去向相当于公司和投资者之间达成的一种“协议”:上市公司就某个项目发展向市场公开募集资金,投资者出于对项目前景的看好,掏出真金白银进行投资。双方形成默契,专款专用,共享项目发展成果。相关规定也明确要求,募集资金的使用一般要与招股说明书或者其他募集说明书的承诺一致。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)