炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:天利

近日,华康医疗披露了《关于调整公司向不特定对象发行可转换公司债券方案及相关文件修订说明的公告》。在该公告中,华康医疗对前次回复的部分内容做出了修改及补充,并将募资金额由8亿元下调至7.8亿元。

资料来源:公司公告

但经梳理分析后发现,公司目前仍存在诸多隐忧。首先,应收账款占比畸高且可收回性仍存在较大不确定性。其次,公司论证可转债偿付能力时将IPO募集所得货币资金作为保障依据的一部分,但同时以相关资金均有特定用途为由发行可转债。此外,公司还存在对研发费用的反常态资本化处理。

应收账款存在较大风险 债券偿付能力存疑

据wind显示,华康医疗2020年-2023年一季度应收账款及合同资产分别为5.95亿元、8.48亿元、13.39亿元和16.62亿元,存在畸高现象,而同期期后回款比例分别为45.93%、42.81%、13.17%和4.00%。对此,监管要求公司补充,“发行人应收账款账龄结构及是否与同行业可比公司相一致,期后回款的计算口径,期后回款比例较低的原因及合理性,相关坏账准备计提是否充分”。

华康医疗在报告中的回应主要包括,“医疗净化系统集成业务项目审计结算周期通常为2年,竣工结算款及质保金回款周期较长。”“发行人客户主要为公立医院及政府代建机构,资金来源主要为政府财政资金,近年来财政资金回款的审批流程和付款流程相对较长,但客户信誉度高,发生坏账损失的风险较小。”

然而,正如我们在《华康医疗多项财务指标提示风险 赊销增厚业绩可比公司已有“爆雷”先例》一文中所述,公司上述说法或不能有效论证应收账款的可收回性。从同业企业的过往案例来看,和佳退(原名和佳股份)的经营范围、商业模式与华康医疗较为类似,其主要客户同样为公立医院等信誉度较高的群体,但最终因应收款项的可收回性、关联方资金占用等原因被会计师事务所出具了无法表示意见的审计报告,已于今年6月份进入退市整理期。

因此,高额应收账款所带来的风险及影响并不能因客户信誉度高而完全抵消。即使应收账款均能够实现回款,但公司所属的行业特性决定了其经营活动产生的现金流存在滞后现象,与净利润之间存在一定差额,因此公司以净利润为依据论证可债转的可偿付性或说服力不足。

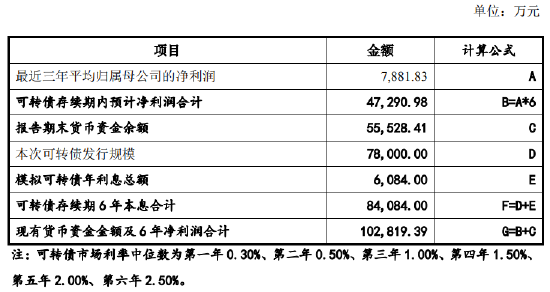

根据《注册办法》第十三条的规定,可转债发行人应当结合所在行业的特点及自身经营情况,分析说明本次发行规模对资产负债结构的影响及合理性,以及公司是否有足够的现金流来支付公司债券的本息。华康医疗给出的测算流程为,以近三年归母净利润均值乘以可转债年限,再加上当前的货币资金余额,比较上述之和与可转债6年本息合计孰高,进而得出可偿付的结论。

资料来源:公司公告

然而,公司的经营活动产生的现金流量净额与归母净利润之间长期存在差额,如下图所示,2017年-2022年间,华康医疗经营活动产生的现金流量净额长期处于较低区间且多为负值,净利润并不能直接代表公司的当期现金流,很大程度上取决于回款情况。

此外,华康医疗现有货币资金主要来源于IPO募资所得,大部分已有明确用途,以此论证满足偿付能力或存争议。正如公司发行可转债时所述,“截至2023年3月31日,公司货币资金余额为5.55亿元,其中4.40亿元为已有明确用途的前次募集资金,1.06亿元为受限资金,余下部分约935.68万元。公司一季度末货币资金余额虽然较多,但剔除受限部分后,绝大部分后续有较明确的用途及计划。公司需要通过对外融资满足本次可转债募集资金投资项目建设的资金需求。”

研发反常态资本化有玄机?踩线补流需关注

从募投资金的去向来看,华康医疗本次募集资金总额不超过7.8亿元,扣除发行费用后的募集资金净额拟全部用于华康智慧医疗物联网云平台升级项目、洁净医疗专项工程项目、洁净医疗配套产品生产基地建设项目、耗材物流仓储配送中心建设项目和补充流动资金。

其中,华康智慧医疗物联网云平台升级项目的研发费用投入、工程前期费用、装修改造投入均被列为资本性支出。

对此,华康医疗表示,“本次募投项目中‘华康智慧医疗物联网云平台升级项目’投资内容中包含装修改造投入,为项目实施场所中研发办公场地、数据机房、其他配套场地的装修费用,其中数据机房对静音、除尘、防静电、特殊防火、防潮、空气流通等要求较高,装修费用较其他区域略高。装修改造费用是该场所达到预定可使用状态前的必要投入,可在项目建设完成后转为固定资产。”

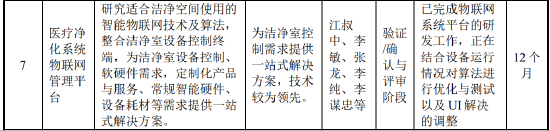

然而,据公司于2022年1月递交的招股书显示,当时公司的在研项目中已包括“医疗净化系统物联网管理平台”,且进展情况显示为“已完成物联网系统平台的研发工作,正在结合设备运行情况对算法进行优化与测试以及UI解决的调整”。

资料来源:公司招股书

同时,在2022年年报中,公司在研项目并未涉及相关表述。因此,公司数据机房或已达到可使用状态,相关装修费用计入资本性支出的合理性存疑。

此外,由于会计准则只是从整体上为指导企业研发费用会计处理提供规则,对研究与开发阶段的划分、开发阶段资本化时点的界定较为模糊,且将上述主要的关键判断事项交由企业执行,这便会带来一些问题。企业会利用研发费用资本化判定这一手段进行管理运作,尽管其目的及影响因素可能存在差别,但终归会影响到报表披露的质量,也违背了准则制定的初衷。

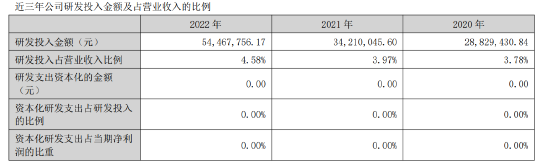

从公司历年研发费用资本化情况来看,华康医疗2020年-2022年资本化研发支出均为0。

资料来源:公司年报

根据《上市公司证券发行注册管理办法》,募集资金用于支付人员工资、货款、预备费、市场推广费、铺底流动资金等非资本性支出的,视为补充流动资金;资本化阶段的研发支出不视为补充流动资金。华康医疗在发行可转债募资时为何一反常态地将研发费用定为资本性支出?需要注意的是,再融资补充流动性资金30%往往被视为监管“红线”。华康医疗此次补充流动资金占整体募资金额超过28%,若加上研发费用,华康医疗本次募资补充流动金额的实际占比或超过30%。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)