炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:迈百瑞上市前夕成功扭亏为盈,刚好满足创业板上市第二套标准。值得注意的是,在上市前夕,公司出现关联销售收入与政府补助激增,且收入呈现四季度集中确认情形。此外,公司所处行业市占率极低,且预收款出现大幅下降情形,未来其业绩成长性或堪忧。

近日,CXO赛道企业密集申请上市。根据不完全资料统计,目前CXO赛道企业在A股排队上市已有迈百瑞、药明合联、百奥赛图等企业,其中A股有都正生物、百英生物等均为近期6月底申报。具体如下图:

在《CXO赛道行业视角|三大先导指标异动行业短期承压 投融市场出现边际改善迹象》一文中,我们从行业中观视角发现,短期看,从药企研发投入、一级市场融资额、临床试验数目三大指标看,似乎CXO赛道的需求端承压。

我们从微观视角也似乎得到了部分验证。在《CXO赛道财务视角|泰格、康龙化成预收款Q1增速跌至个位数 凯莱英、药明资本性支出收缩明显》一文中, 我们发现,CXO赛道今年一季度大部分承压,从预收款增速看, 药明康德(维权)、泰格医药及康龙化成等增速跌至个位数,从资本性支出扩张看,药明康德、凯莱英及昭衍新药等资本性扩张收缩较为明显。

在注册制以信息披露为核心的新时代下,对于拟上市公司不仅仅需要关注“可批性”,同时监管更加强调“可投性”。我们基于以上两大原则,我们CXO赛道这些拟上市企业成色究竟几何?

迈百瑞,是一家聚焦于生物药领域的CDMO企业,为单抗、双抗、多抗、融合蛋白、抗体偶联药物、重组疫苗、重组蛋白等生物药提供CDMO服务,可覆盖从早期研发、细胞株开发、生产工艺开发、分析方法开发、质量研究、临床样品生产、国内外IND/BLA申报到大规模商业化生产的全链条环节。

最为引人注意的是,迈百瑞与荣昌生物属于关联方,且实控人均是由房健民、王威东、林健等10人组成的“一致行动人”(或简称“荣昌系”)。据悉,荣昌系实际控制人自2018 年开始对原荣昌制药下属各业务板块进行更为清晰的定位与划分,将原下属医疗业务逐步划分为以荣昌制药为代表的中成药及化药(以中成药为主)业务板块、以荣昌生物为代表的生物药业务板块、以发行人为代表的生物药CDMO 业务板块。

目前,荣昌生物已经实现“A+H”两地上市。值得关注的是,同为荣昌系,迈百瑞似乎为达到相关板块上市标准,存在突击销售情形。

上市前夕关联收入与政府补助突增

迈百瑞此次冲刺创业板,被受理时间为2022年9月。根据招股书显示,公司符合创业板上市的第二套标准,即预计市值不低于 10 亿元,最近一年净利润为正且营业收入不低于 1 亿元。

值得注意的是,在上市前夕,迈百瑞净利润出现扭亏转盈。招股书显示,2019年及2020年,迈百瑞亏损,而上市前夕的2021年,公司实现了盈利,具体如下:

来源:wind

来源:wind迈百瑞扭亏为盈背后存在公司关联方激增的销售收入与激增的政府补助。

报告期内迈百瑞来自于关联方客户的主营业务收入分别为6437.23万元、8048.08万元及1.65亿元,占各期主营业务收入的比例分别为30.06%、21.22%及32.66%。可以看出,在上市申请前夕即2021年,公司关联收入占比大幅下降至30%以下,而后公司关联收入占比又迅速抬升超30%。

最值得关注的是,公司与荣昌生物之间的关联交易。招股书显示,荣昌生物给公司贡献的营收占同期营收之比分别为5.26%、14.06%及12.00%,主要系迈百瑞向其提供CDMO服务,其中各期提供CDMO服务产生收入分别为329.07万元、4006.32万元和3102.04万元。可以看出,公司与荣昌生物的销售收入由2020年的329.07万元激增至2021年的4006.32万元,涨幅超11倍。

来源:招股书

来源:招股书迈百瑞的2021年后四季度销售收入大幅提升。招股书显示,2020年至2022年,公司第四季度的主营业务收入占比分别为 28.39%、 53.58%及 45.52%。我们进一步发现,迈百瑞有的项目在年底几乎一次性确认完收入。以2021年的MBR-123项目为例,合同金额为1704.33万元,迈百瑞于2021年11月及12月累计确认收入为1642.77万元,占合同金额之比96%。

对于四季度出现收入集中确认情形,公司称,主要与客户项目里程碑完成及客户确认的时间分布密切相关。

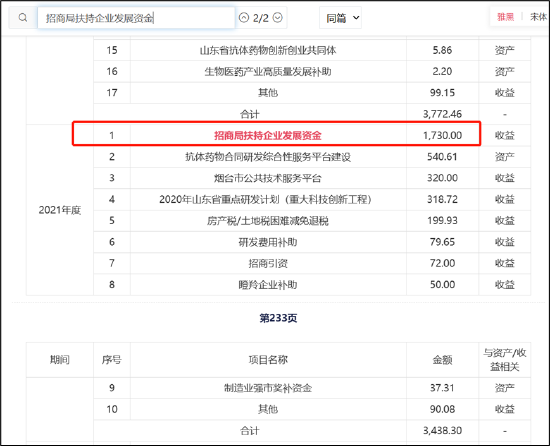

迈百瑞除了出现四季度集中确认销售收入情形,还存在激增的相关政府补贴。招股书显示,2021年及2022年,政府补贴金额分别为3438.30万元及3772.46万元,占同期净利润之比分别为57%及28%。

2021年年底,迈百瑞激增一笔招商局扶持企业发展资金,金额高达1730万元。招股书显示,此笔补助公司列为属于与收益相关的补助。根据烟开财科指[2021]198号,公司于2021年12月收到烟台经济技术开发区财政金融局拨付的用于扶持企业发展的补助。

值得注意的是,迈百瑞属于烟台市属地企业,其鼓励社会资本参与公共服务平台建设。对新建并经认定的创新药物、特色原料药、康复辅具与高端医疗器械、中医药、特医食品与保健食品、医美产品、细胞与基因治疗等相关领域的合同研发机构(CRO)、合同外包生产机构(CMO)、合同定制研发生产机构(CDMO)等专业技术平台,或者已建平台新增设备的,按平台设备购置总额的20%予以资助,最高不超过5000万元。对支持领域的创新性产品委托经认定的烟台合同生产机构(CMO)或合同研发生产机构(CDMO)(与受托方无投资关系)提供服务的,对委托和受托双方各按该品种首次实际交易合同金额的10%给予资助,最高1000万元。

来源:公告

来源:公告可投性差?预收款大降与市占率低

预收款作为CXO企业订单的先行指标,某种程度可以反应其未来业绩成长性。我们发现,迈百瑞2022年预收款出现大幅下降态势。数据显示,2020年至2022年,公司预收款与营业收入之比分别为49.49%、35.67%、26.5%。其中,公司预收款由2021年的1.34亿元下降至2022年的0.99亿元,降幅达到26%。

来源:招股书

来源:招股书对于公司预收款增长较为缓慢情况,公司解释称①2020年国家发布《药品注册管理办法》(2020版),并全力支持新药研发、推进新药研发进程,在满足相关法规及临床试验申报要求的情况下,部分客户将IND批生产样品的批次由3批降为2批,缩短了履约义务进程;②随着平台的优化、发展及生产规模效应的提升,发行人项目执行周期得到较为明显的缩短;③在整体履约义务执行周期缩短的情况下,发行人预收款的消化周期加快,最终导致各期末预收款项及合同负债余额增速相对缓慢。

从行业竞争格局看,迈百瑞并不占优。CDMO行业集中度也较高,药明系在国内一家独大。弗若斯特沙利文数据显示,2021年药明生物、药明康德和海普瑞占据中国生物药CDMO市场份额的前三位,占比为64.6%、6.4%、5.1%,三家合计市场占有率超71%,而迈百瑞市场份额只有2.3%。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)