炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:百英生物在上市前夕,密集通过股权转让大幅抬升公司估值。在行业整体估值回撤之际,公司估值是否存在水分?与此同时,公司大客户乐普系被发展为公司前五大客户时,乐普系家属也同步突击入股百英生物,这背后有没有透过股权绑定业绩进行利益输送嫌疑?此外,百英生物人均创收创利能力在大幅下滑。

近日,CXO赛道企业密集申请上市。根据不完全资料统计,目前CXO赛道企业在A股排队上市已有迈百瑞、药明合联、百奥赛图等企业,其中A股有都正生物、百英生物等均为近期6月底申报。具体如下图:

在《CXO赛道行业视角|三大先导指标异动行业短期承压 投融市场出现边际改善迹象》一文中,我们从行业中观视角发现,短期看,从药企研发投入、一级市场融资额、临床试验数目三大指标看,似乎CXO赛道的需求端承压。

我们从微观视角也似乎得到了部分验证。在《CXO赛道财务视角|泰格、康龙化成预收款Q1增速跌至个位数 凯莱英、药明资本性支出收缩明显》一文中, 我们发现,CXO赛道今年一季度大部分承压,从预收款增速看,药明康德(维权)、泰格医药及康龙化成等增速跌至个位数,从资本性支出扩张看,药明康德、凯莱英及昭衍新药等资本性扩张收缩较为明显。

在注册制以信息披露为核心的新时代下,对于拟上市公司不仅仅需要关注“可批性”,同时监管更加强调“可投性”。我们基于以上两大原则,我们CXO赛道这些拟上市企业成色究竟几何?

百英生物,成立于2012年,是一家专注于抗体表达和抗体发现与优化业务的CRO公司。本次公司拟投入资金总额11.03亿元,拟投入募集资金额10.50亿元,主要募投项目为上海研发中心项目、江苏生产基地建设项目、补充流动资金。

海外收入占比低 人均创收创利均大幅下滑

招股书显示,2020年-2022年,百英生物实现营业收入分别为6872.31万元、1.67亿元、2.60亿元,实现净利润分别为171.37万元、4429.76万元、5765.29万元。

报告期内,百英生物的主营业务收入主要来自抗体表达服务、抗体发现与优化服务、稳定细胞株开发服务及重组抗体/蛋白的销售。其中抗体表达业务收入为公司基本盘,收入占比持续维持80%以上。

来源:招股书

来源:招股书由于下游巨头客户集中在海外,因此CXO企业获得海外订单,或侧面反映了其行业地位认可度。一般而言,头部CXO企业,收入结构以海外收入为主。

颇为有趣的是,百英生物在招股书宣称,其目前公司业务已覆盖境外超过20个国家和地区,客户包括阿斯利康、莫德纳、赛诺菲、罗氏、默克等知名跨国药企。而事实上,公司海外收入占比仍较低。2020年至2022年,公司境外业务收入分别为1064.39万元、2442.00万元、6672.10万元,收入占比分别为15.5%、14.74%及25.71%。

来源:招股书

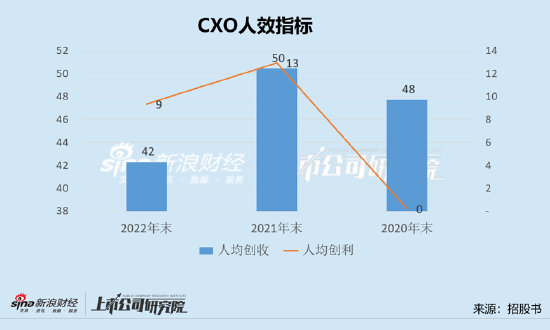

来源:招股书公司是药物研发阶段的 CRO 服务商,提供的服务本质是一项实验室服务,员工数量、人效为对公司具有核心意义的非财务类指标,其中人均创收或创利能力,某种程度反映公司运营效率及公司竞争力。我们发现,公司的人均创收创利能力在大幅下降。数据显示,公司由2021年的人均创收50万/人下降至42万元/人,降幅为16%;人均创利由2021年的13万元/人下降至2022年的9万元/人,降幅为30%。值得注意的是,公司2022年员工人数增幅超过80%,而营收增速仅为55%,员工人数显著大于营收增速。

大客户乐普系高管家属突击入股

我们曾在《IPO审核要点|突击入股背后:抬估值?做业绩?利益输送?》中提到,对于突击入股情形,需要警惕透过突击入股方式进行业绩绑定或利益输送或上市前夕抬估值等动机。

而反观百英生物股权转让,发现其存在大客户新增同年客户关联方突击入股公司。此外,公司上市前夕,公司估值被大幅抬升。

首先,公司新增前五大客户乐普生物与乐普系家属突击入股时间同步。

根据招股书资料显示,乐普生物于2021年发展为百英生物第二大客户,收入达到1303.78万元,占当年收入之比为7.87%。

来源:招股书

来源:招股书颇为巧合的是,乐普系的高管也在这一年突击入股百英生物。

2021年7月28日,公司实控人查长春通过第四次股权转让,将3.05万元注册资本给赵妍,转让价格为165元/注册资本,估值为7亿元。需要指出的是,赵妍的配偶方磊系公司客户乐普生物副总裁及其子公司乐普创一总经理。

值得注意的是,公司与赵妍关系较为密切,还存在共同投资情形。

2022年1月,发行人与董事、总经理程千文之子程浩、赵妍、李思佳及上海阿拉莫、秦玉新签署《关于上海阿拉莫医药科技有限公司之增资扩股协议》,约定由发行人及程浩、赵妍、李思佳对上海阿拉莫分别增资300万元、50万元、50万元、50万元。

此外,公司在上市前夕大幅抬升公司估值情形。

2021年3月,百英有限召开股东会并作出决议,同意公司注册资本增加至423.28万元,新增的42.33万元注册资本,由淄博昭峰以4,200.00万元认缴25.40万元出资额,由宁波复祺以1,400.00万元认缴8.47万元出资额,由杭州泰格以1,400.00万元认缴8.47万元出资额。2021年5月,报告期内有限公司第一次增资,此时公司估值7亿元。

2022年8月,报告期内有限公司第六次股权转让暨第三次增资。其中,其增资价格为64.00元/注册资本,系各方综合考虑公司2021年经营业绩以及2022年全年经营业绩预测、业务发展,经协商确定公司投前估值32亿元。可以看出,通过股权转让及增资,不到一年,公司估值增值超3倍有余。

百英生物此次拟募资10.5亿元,拟发行股份比例为25%,据此测算百英生物的发行估值约为42亿元,市盈率约77倍。这估值水平是否存在水分呢?

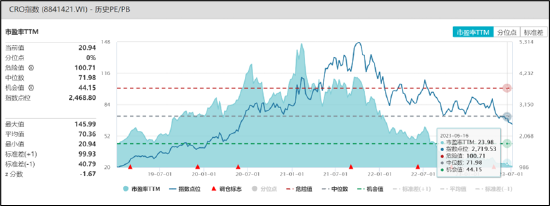

我们以CRO指数近一年市盈率TTM区间为例,其22年年初至今,市盈率低位时为20倍左右,高位时为61倍左右。

来源:wind

来源:wind公司选取药明生物、义翘神州、睿智医药等公司作为可比公司。根据wind数据发现,这些公司年初至今,药明生物PE(TTM)均值为45倍左右,义翘神州为37倍左右,睿智医药为10倍左右。如果按照同行估值平均水平,百英生物可募资金或可能会出现大幅缩水。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)